Ecco i temi che tratteremo oggi:

Immaginiamo una situazione molto comune:

500 euro al mese da investire in un

ETF globale.

La domanda è semplice, ma la risposta lo è meno: qual è il modo migliore per investire questa somma nel tempo?

La risposta più immediata per molti investitori è il

Piano di Accumulo del Capitale (PAC): investire ogni mese la stessa cifra, indipendentemente dall’andamento del mercato.

Si tratta senza dubbio della strategia più

diffusa e anche della più

semplice da

applicare. Ma è davvero la più efficace?

È naturale chiedersi se non sia possibile migliorare questo approccio, ad esempio investendo di più durante i ribassi e meno quando i prezzi sono elevati. Da questa intuizione nascono strategie alternative che cercano di “ottimizzare” il timing degli investimenti.

In questo articolo mettiamo a confronto tre approcci distinti per investire

500 euro al mese su un indice azionario globale:

- PAC classico: investimento costante e automatico;

- Value Averaging: investimento variabile in funzione dell’andamento del portafoglio;

- Strategia ibrida: combinazione tra investimento regolare e liquidità da utilizzare nei ribassi.

Le regole del confronto

Per rendere il confronto il più possibile coerente, tutte le strategie sono state analizzate alle stesse condizioni:

- capitale iniziale pari a zero;

- risparmio mensile costante di 500 euro;

- nessun utilizzo della leva finanziaria;

- nessun versamento extra.

L’eventuale liquidità non investita viene allocata in uno strumento

monetario con rendimento annuo ipotizzato del

2,5 %. Per semplicità, non sono stati considerati i costi di transazione e tasse.

1. PAC classico: semplicità e disciplina

Il PAC è la strategia più lineare: ogni mese l’intero importo disponibile viene investito, indipendentemente dal contesto di mercato.

- se il mercato sale, si investe;

- se il mercato scende, si investe;

- se i prezzi sono sui massimi, si investe comunque.

I principali

vantaggi sono evidenti: estrema semplicità, totale automatizzazione e una significativa riduzione degli errori comportamentali.

Il

limite principale è altrettanto chiaro: il PAC non distingue tra livelli di prezzo, investendo allo stesso modo in qualsiasi fase di mercato.

2. Value Averaging: investire in modo dinamico

Il Value Averaging introduce un approccio più flessibile. Invece di investire sempre la stessa cifra, si stabilisce un

valore obiettivo del portafoglio che cresce nel tempo.

Ogni mese si confronta il valore effettivo con il target:

- se il portafoglio è sotto il target → si investe di più;

- se è sopra → si investe meno o nulla.

In questo modo si aumenta l’esposizione durante i ribassi e si riduce nei momenti di forte crescita.

La strategia prevede inoltre:

- nessuna vendita di asset;

- utilizzo della liquidità accumulata nei mesi precedenti;

- investimento limitato alle risorse effettivamente disponibili.

Il risultato è una gestione più dinamica del capitale, con l’obiettivo di migliorare il timing degli ingressi.

Un esempio pratico

Per comprendere meglio il funzionamento, ipotizziamo un contributo mensile di 500 € e un target che cresce di 500 € al mese:

| Mese |

Target (€) |

Valore iniziale (€) |

Investimento (€) |

Valore dopo inv. (€) |

Movimento mercato |

Valore finale (€) |

Liquidità (€) |

| 1 |

500 |

0 |

500 |

500 |

+10 % |

550 |

0 |

| 2 |

1000 |

550 |

450 |

1000 |

+10 % |

1100 |

50 |

| 3 |

1500 |

1100 |

400 |

1500 |

-10 % |

1350 |

150 |

| 4 |

2000 |

1350 |

650 |

2000 |

— |

2000 |

0 |

Come funziona passo dopo passo:

- Mese 1: si investono 500 €. Il mercato sale del 10 % → valore finale 550 €.

- Mese 2: target 1.000 €, partenza 550 € → si investono 450 €. Restano 50 € di liquidità.

- Mese 3: target 1.500 €, partenza 1.100 € → si investono 400 €. Restano 150 € di liquidità. Il mercato scende del 10 %.

- Mese 4: target 2.000 €, partenza 1.350 € → si investono 650 € utilizzando anche la liquidità accumulata.

Questo esempio mostra chiaramente la logica della strategia: si investe meno quando il mercato cresce e si accumula liquidità, mentre

si investe di più durante i ribassi per riportare il portafoglio verso il valore obiettivo.

3. Strategia ibrida: equilibrio tra disciplina e flessibilità

La strategia ibrida combina elementi delle due precedenti. Ogni mese:

- una parte (es. 300 €) viene investita con logica PAC;

- la restante (es. 200 €) viene accantonata in liquidità.

Questa liquidità viene poi investita solo al verificarsi di una condizione specifica, ad esempio

un ribasso del 10 % rispetto ai massimi precedenti.

L’obiettivo è duplice: restare sempre esposti al mercato e avere risorse disponibili per sfruttare le fasi di correzione. Si tratta di una strategia che, pur non essendo sempre ottimale dal punto di vista matematico, può risultare più

gestibile dal punto di vista psicologico.

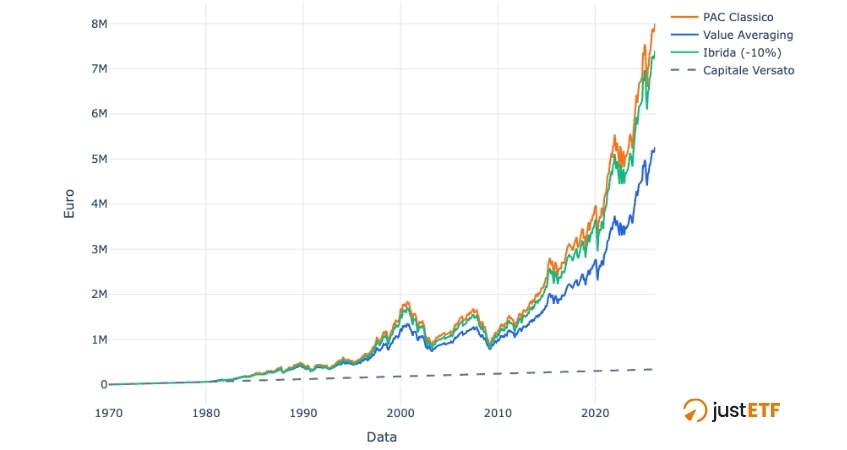

I risultati: quale strategia ha funzionato meglio?

Considerando il periodo storico analizzato (1970 - 2026),

il PAC classico ha registrato in media il miglior risultato finale.

Andamento 3 strategie a confronto 1970-2026

![Andamento 3 strategie a confronto 1970-2026]()

Fonte: Analisi justETF

Questo è coerente con la

natura dei

mercati azionari, che nel

lungo periodo tendono a crescere: investire il capitale il prima possibile rappresenta spesso un vantaggio.

Le strategie che mantengono liquidità in attesa, pur offrendo maggiore flessibilità, scontano un

costo opportunità, dato che il rendimento atteso dell’azionario è superiore a quello degli strumenti monetari e il capitale non investito rimane parzialmente inefficiente.

L’importanza del punto di partenza

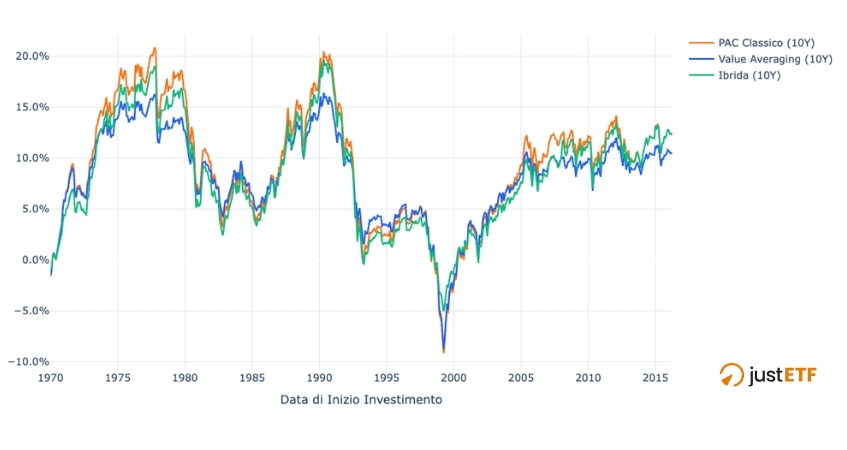

Il risultato appena osservato, tuttavia, si basa su un unico punto di partenza nel tempo. Nei mercati finanziari, questo elemento può fare una differenza significativa.

Per approfondire il confronto, è utile introdurre l’

analisi rolling. In questo approccio, la stessa simulazione viene ripetuta più volte, facendo partire l’investimento in anni diversi (ad esempio 1975, 1980, 1990 e così via) e osservando i risultati su un determinato orizzonte temporale.

In questo modo, anziché ottenere un solo risultato, si analizza un insieme più ampio di scenari, che permette di valutare quanto una strategia sia robusta rispetto al momento di ingresso.

I risultati mostrano che, su orizzonti di medio periodo (come 10 anni), la strategia “migliore” può variare sensibilmente in base al contesto di mercato. In alcune fasi, strategie più dinamiche come il

Value Averaging o l’approccio ibrido possono ottenere risultati comparabili o persino superiori al PAC.

Andamento rendimento rolling - 10 anni

![Andamento rendimento rolling - 10 anni]()

Fonte: Analisi justETF

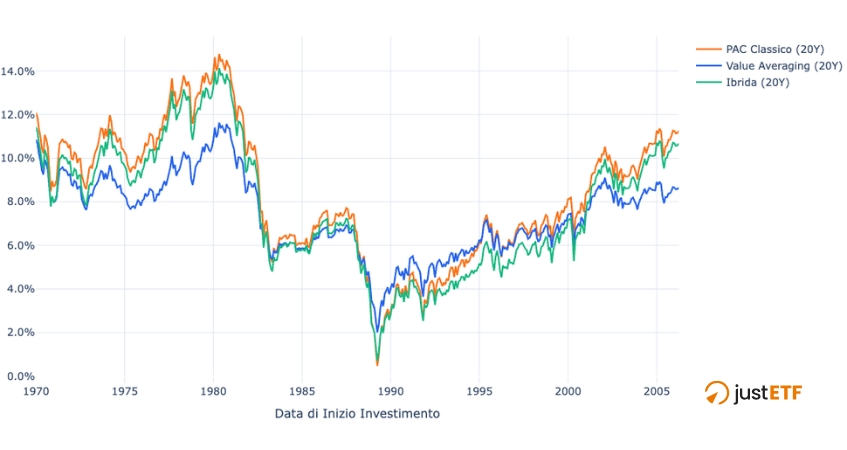

Allungando però l’orizzonte temporale a 15 o 20 anni, il quadro tende a stabilizzarsi:

il PAC classico emerge con maggiore continuità e tutte le strategie analizzate mostrano, nella maggior parte dei casi, rendimenti medi positivi.

Andamento rendimento rolling - 20 anni

![Andamento rendimento rolling - 15 e 20 anni]()

Fonte: Analisi justETF

Il messaggio è che nel breve periodo il timing conta di più, ma nel lungo periodo diventano decisivi

la continuità degli investimenti e il tempo trascorso sul mercato.

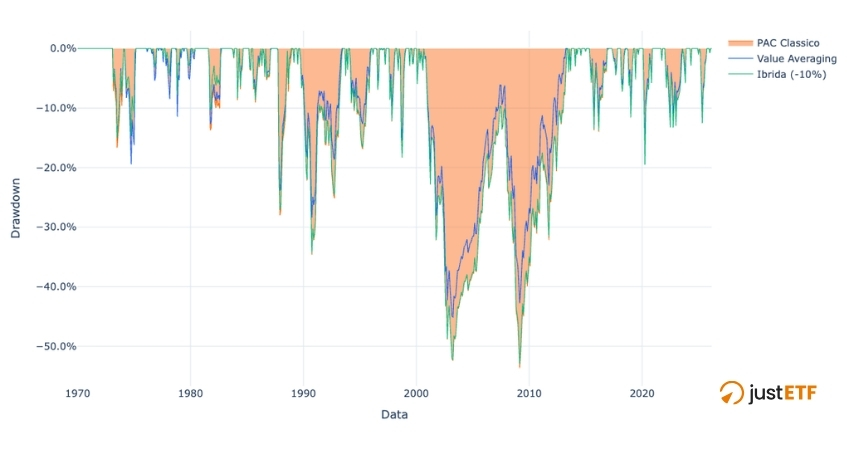

Ma il rendimento non è tutto: il ruolo del rischio

Limitarsi al risultato finale può essere fuorviante. È fondamentale considerare anche:

- volatilità (oscillazioni del portafoglio),

- drawdown (perdita massima dai picchi).

Dalla simulazione emerge che:

- il PAC classico ha mostrato la volatilità più elevata;

- il Value Averaging ha avuto un andamento più stabile;

- il drawdown massimo è stato significativamente più contenuto nel Value Averaging.

Drawdown 3 strategie

![Drawdown delle 3 strategie]()

Fonte: Analisi justETF

Questo evidenzia un punto cruciale:

una strategia leggermente meno performante può essere più sostenibile nel tempo, soprattutto dal punto di vista emotivo.

La liquidità ha un costo

Tenere una parte del capitale in liquidità può sembrare una scelta prudente e rassicurante, ma non è mai completamente neutrale dal punto di vista finanziario.

Anche quando viene remunerata, la liquidità tende infatti a offrire rendimenti inferiori rispetto all’azionario nel lungo periodo. Questo implica un

costo opportunità: ogni euro non investito è un euro che rinuncia, almeno temporaneamente, al potenziale di crescita dei mercati.

Affinché questa scelta risulti efficace, è necessario che il ribasso atteso si verifichi in tempi relativamente brevi e con un’intensità tale da compensare il periodo trascorso fuori mercato. Tuttavia, nella pratica, questo non accade sempre.

Esistono infatti fasi in cui i mercati crescono in modo prolungato, anche per anni, senza correzioni significative. In questi contesti, mantenere liquidità in attesa può trasformarsi in un freno alla performance complessiva del portafoglio.

In definitiva, la liquidità può essere utile come strumento di

gestione del rischio e del comportamento, ma difficilmente rappresenta una leva sistematica per migliorare i rendimenti.

Qual è la strategia migliore?

Non esiste una risposta univoca. La scelta dipende dagli obiettivi e dal profilo dell’investitore:

- PAC classico → ideale per chi cerca semplicità, disciplina e massimizzazione del rendimento atteso;

- Value Averaging → adatto a chi vuole ridurre volatilità e drawdown, accettando maggiore complessità;

- Strategia ibrida → compromesso tra approccio sistematico e flessibilità tattica.

Conclusione

Nel lungo periodo, il fattore determinante non è tanto la strategia “perfetta”, quanto la

capacità di mantenerla nel tempo.

Un approccio efficace è quello che si riesce a mantenere anche nelle fasi più complesse di mercato, senza farsi guidare dalle emozioni o da decisioni impulsive.