Ecco i temi che tratteremo oggi:

Immagina di aver iniziato un

piano di accumulo in ETF. Ogni mese, puntuale, investi la tua quota. Poi arriva qualcosa, l'acquisto di una casa, un cambio di lavoro, un momento difficile, e ti chiedi: e se dovessi fermarmi per un po'?

È una domanda che quasi tutti gli investitori si pongono prima o poi. E la risposta, fortunatamente, è più sfumata di quanto si pensi. Fermarsi ha un costo, ma quel costo dipende enormemente da

quando ti fermi nel percorso.

La simulazione: PAC da 500 euro al mese per 30 anni

Per rispondere in modo concreto, ho simulato un PAC classico: 500 euro al mese investiti per 30 anni su un indice globale come l'

MSCI World.

Il punto di arrivo ideale, senza mai saltare un versamento, è di circa

812.000 euro.

Poi ho introdotto uno shock: l'investitore si ferma per

5 anni consecutivi in un momento preciso del percorso, lasciando però il capitale già accumulato investito nel mercato.

Il momento conta più di quanto pensi

Prendiamo due casi reali dalla storia dei mercati.

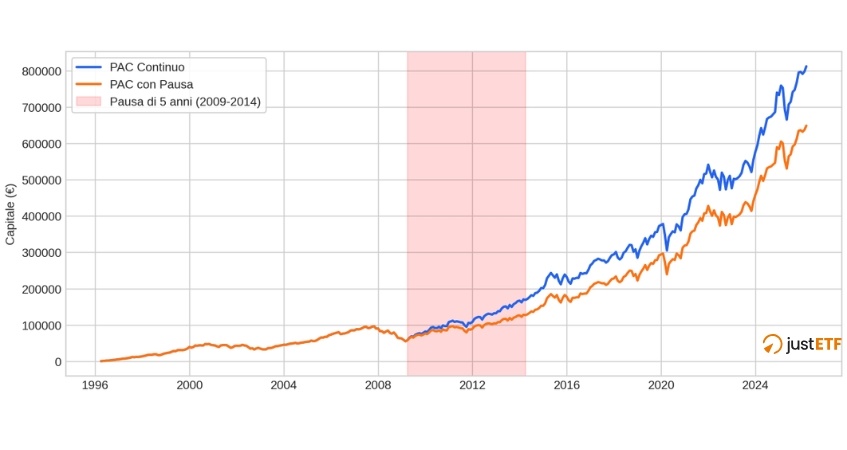

Andrea si ferma tra il 2009 e il 2014, durante uno dei bull market più forti degli ultimi decenni, la ripresa esplosiva post-crisi finanziaria del 2008. Si perde cinque anni in cui il mercato correva, e quei prezzi non sarebbero mai più tornati così bassi.

Pausa durante un Bull Market (Caso Andrea)

![Grafico dell'andamento di una pausa durante un Bull Market]()

Fonte: Analisi justETF su indice MSCI World 1970-2026

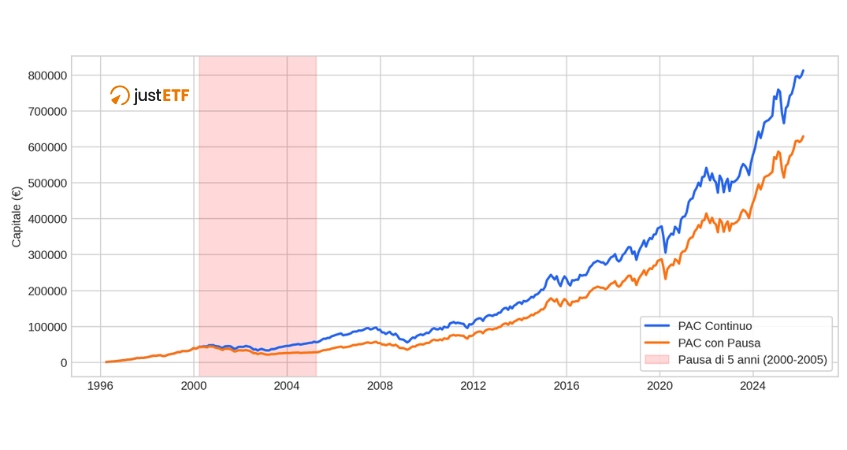

Laura si ferma invece tra il 2000 e il 2005, in piena crisi e lateralizzazione. Il mercato era fermo o in rosso. Quando riprende a investire, i prezzi sono più o meno dove li aveva lasciati. Ha perso l'opportunità di mediare il prezzo nei momenti migliori, ma non si è persa grandi rialzi.

Pausa durante una crisi di mercato (Caso Laura)

![Grafico dell'andamento di una pausa durante una crisi]()

Fonte: Analisi justETF su indice MSCI World 1970-2026

Due penalità diverse, fermarsi durante un bull market vs durante una crisi, ma con un impatto finale sorprendentemente simile. La lezione è che

non puoi sapere in anticipo in quale scenario ti trovi. Ogni pausa introduce una variabile che non controlli.

Il vero nemico: il tempo rubato all'interesse composto

Quando ti fermi per 5 anni versando 500 euro al mese, non versi 30.000 euro. Fin qui è matematica semplice. Ma il costo reale è più sottile.

Quei 30.000 euro non sono solo soldi non investiti: sono

soldi a cui hai tolto il tempo di lavorare per te. Se li tieni fermi sotto il materasso per 25 anni, alla fine hai ancora 30.000 euro. Se li investi al 7 % annuo per 25 anni, diventano oltre 160.000 euro.

La differenza, circa 130.000 euro, non è rendimento.

È tempo. E il tempo, nell'

interesse composto, è l'unica variabile che non si può recuperare facilmente.

Ecco perché fermarsi all'anno 5 costa molto di più che fermarsi all'anno 25: nel primo caso, quei soldi avrebbero avuto 25 anni davanti a loro per crescere. Nel secondo, solo 5.

Quanto tempo serve per recuperare?

Supponiamo che il tuo obiettivo siano 812.000 euro in 30 anni. Se ti sei fermato all'anno 5, arrivi al traguardo con circa 620.000 euro. Per colmare il divario, lasciando il capitale semplicemente investito al ritmo storico del 7 % annuo, ci vogliono

quasi 6 anni in più.

Se invece ti sei fermato all'anno 25, arrivi con circa 771.000 euro. Il divario da colmare è di 41.000 euro. Con un capitale così grande, il 7 % annuo genera in automatico più di quanto ti manca: il ritardo è di

circa un anno.

La differenza sta nella

massa critica. Dopo 25 anni, il tuo portafoglio è una palla di neve già grande che avanza da sola. Non devi spingerla: basta lasciarla rotolare.

Risultato PAC Perfetto (Nessuna Pausa): € 812.000

| Anno Inizio Pausa |

Capitale Finale |

Danno Totale (€) |

Di cui Mancato Versamento |

Bruciati |

Ritardo Obiettivo (Anni) |

| Anno 5 (2001) |

620.170 € |

-192.000 € |

30.000 € |

-162.000 € |

5.7 anni |

| Anno 10 (2006) |

635.000 € |

-176.000 € |

30.000 € |

-146.000 € |

5.1 anni |

| Anno 15 (2011) |

686.000 € |

-126.000 € |

30.000 € |

-96.000 € |

3.3 anni |

| Anno 20 (2016) |

740.000 € |

-73.000 € |

30.000 € |

-43.000 € |

1.8 anni |

| Anno 25 (2021) |

771.000 € |

-42.000 € |

30.000 € |

-12.000 € |

1.0 anni |

Un caso particolare: fermarsi per comprare casa

Interrompere il PAC per comprare casa non è necessariamente un errore. Se quei 30.000 euro li usi per ridurre il mutuo, stai comunque facendo lavorare i tuoi soldi, solo in modo diverso. Risparmiare interessi certi al 4 % su un mutuo non è uguale a investire in borsa con una media storica del 7 %, ma è lontano dal tenerli fermi.

In certi contesti, sospendere il PAC per un acquisto

immobiliare può essere una scelta

finanziariamente razionale, non solo un sacrificio. Dipende dal tasso del mutuo, dal momento del percorso e dalla solidità del tuo piano complessivo.

Tre cose da ricordare se stai pensando di fermarti

- I primi 10 anni sono i più importanti: Sono quelli in cui costruisci il motore del tuo piano. Se puoi evitare interruzioni in questa fase, fallo. Il costo di una pausa all'inizio del percorso è strutturalmente molto più alto rispetto a qualsiasi altra fase.

- Gli ultimi 10 anni sono molto più flessibili: Se hai costruito una base solida, il portafoglio lavora per te. Una pausa a 55 anni pesa infinitamente meno di una pausa a 30. La massa critica accumulata assorbe lo shock in tempi molto più brevi.

- Smettere di versare è molto diverso da disinvestire: Se sei costretto a fermarti, lascia il capitale già investito nel mercato. Non toccarlo. Quella distinzione, sospendere i versamenti vs liquidare tutto, nei momenti difficili può valere decine di migliaia di euro.