I mercati azionari statunitensi chiudono giugno toccando nuovi massimi storici. L’azionario americano ha prima superato i livelli raggiunti all’insediamento di Trump, il 20 gennaio, tornando positivo rispetto all’inizio dell’anno (almeno in termini di dollari), e ora ha persino superato i massimi storici di metà febbraio.

Andamento ETF S&P 500 (USD) giugno 2025

Fonte: justETF 30/06/2025

Se però guardiamo all’eco mediatico suscitato dagli eventi in Medio Oriente e, naturalmente, alle questioni legate ai dazi e alle decisioni delle banche centrali, viene quasi da chiedersi come sia possibile tutto ciò.

Molti di noi, osservando questi numeri, potrebbero comunque restare perplessi.

Infatti, se guardiamo al nostro portafoglio, ci accorgiamo che un ETF sull’S&P 500 è ancora in calo di circa il 6 % rispetto ai massimi storici.

Andamento ETF S&P 500 (EUR) giugno 2025

Fonte: justETF 30/06/2025

Come si spiega questa differenza? La risposta è semplice: il cambio valutario!

Da sei settimane di fila, infatti, l’euro si sta rafforzando nei confronti del dollaro, penalizzando di conseguenza noi investitori europei. La performance di strumenti come l’S&P 500, se calcolata in euro, non dipende solamente dall’andamento dell’indice, ma anche dalle variazioni del tasso di cambio euro/dollaro.

Così, se in questo periodo l’euro si è apprezzato (o, se preferite, il dollaro si è indebolito), l’effetto sulle nostre performance non deriva unicamente dall’andamento dei mercati, ma anche dalla fluttuazione dei cambi.

Nel frattempo, la volatilità — misurata dal VIX, noto anche come “indice della paura” — è tornata sotto la soglia dei 20 punti, mentre l’oro si mantiene vicino ai suoi massimi storici.

Andamento ETC sull'oro

Fonte: justETF 30/06/2025

A ben vedere, sembra quasi che i mercati stiano già “prezzando”, per così dire, il meglio che potrebbe succedere nei prossimi mesi: prezzo del petrolio sotto controllo, fine dei conflitti e ritorno alla pace. Si tratta però, va sottolineato, di scenari ancora lontani dall’essere realtà.

D’altronde, la storia ci insegna che, di fronte a rischi geopolitici, i mercati tendono spesso a registrare un calotemporaneo, per poi tornare a salire una volta che la situazione si stabilizza.

Novità sui dazi?

Il conflitto commerciale che ha segnato i mercati dall’inizio dell’anno è, di fatto, semplicemente in pausa.

Qui però non parlo più delle tensioni in Medio Oriente, ma della guerra dei dazi lanciata da Donald Trump: i dazi sono stati introdotti il 2 aprile (il cosiddetto “Giorno della Liberazione”) e poi sospesi per 90 giorni la settimana seguente. Ora, questa tregua scadrà l’8 luglio e, fino ad oggi, non si sono visti passi avanti concreti verso una soluzione.

La tariffa del 10 % è infatti ancora in vigore, ma i mercati non sembrano affatto pronti ad affrontare un ritorno improvviso di dazi ancora più alti.

La nuova narrazione è che Trump potrebbe lasciare tutto com’è. Il dazio del 10 %, la più grande barriera commerciale dai tempi della Seconda Guerra Mondiale, ormai non fa più notizia.

Se gli Stati Uniti decidessero di limitarsi a mantenere solo questa imposta, il resto del mondo, e i mercati stessi, lo considererebbero quindi quasi come una vittoria.

Cosa succede in Europa?

Veniamo Europa: i listini hanno perso lo sprint? Se ci pensi, ad inizio anno non si parlava d’altro che dei record raggiunti dalle borse europee rispetto a quelle americane. Una situazione piuttosto insolita, se guardiamo agli ultimi anni, come mostra anche il grafico qui sotto.

Confronto performance storiche S&P 500 e STOXX 600 (EUR)

Fonte: justETF 30/06/2025

In sintesi, quello che emerge dagli ultimi 32 anni è che:

Nel 69 % dei casi, l’S&P 500 ha fatto meglio dello Stoxx Europe 600: in pratica, circa due anni su tre l’S&P 500 ha registrato rendimenti superiori.

In circa il 72 % degli anni, entrambi gli indici sono salitiinsieme.

Il rischio che almeno uno dei due chiuda l’anno in negativo è del 28 %: in tre anni su dieci, quindi, almeno uno dei due ha segnato una perdita.

Negli ultimi 32 anni, il rendimentomedio annuo dello Stoxx Europe 600 è stato del 6,5 %, mentre quello dell’S&P 500 ha sfiorato il 9,8 %.

I motivi della forza del vecchio continente

Prima di tutto, il sentiment era decisamente più positivo. Molti investitori vedevano l’Europa meglio posizionata rispetto agli Stati Uniti, che invece sembravano un po’ bloccati tra politiche protezionistiche e incertezze politiche.

Gran parte di questa attrattiva si spiega con i multipli.

Le azioni europee, paragonate alle americane, risultavano decisamente più “a buon mercato”. Anche chi non è abituato a smanettare tra dati di bilancio se n’era accorto: i prezzi, in rapporto agli utili oppure al valore contabile, erano sensibilmente più bassi. Morale? In tanti hanno iniziato a guardare con occhi nuovi all’Europa, fiutando possibilità e opportunità dove i prezzi sembravano finalmente interessanti.

Attenzione però perché il fatto che un mercato o settore abbia un P/E basso rispetto al passato non è una garanzia che questa sia al 100 % una “grande occasione”.

È vero, sulla carta pagare poco per ogni euro di utile dovrebbe aumentare i rendimentiattesi.

Ma, come sempre, c’è un’altra faccia della medaglia, ovvero spesso un P/E basso è figlio di aspettative deludenti sugli utili futuri, rischi percepiti maggiori, o addirittura cambiamentistrutturali che rendono il settore meno appetibile rispetto a ieri.

In altre parole il potenziale di rendimento diventa più alto proprio perché bisogna prendersi qualche rischio in più, e il mercato lo sa bene.

Non dimentichiamoci poi degli stimolifiscali. Da Berlino sono arrivati segnali importanti in questa direzione, e in generale la spesa pubblica, soprattutto quella per la difesa, è aumentata (o prevista in aumento) un po’ ovunque nel Vecchio Continente, soprattutto ora che i paesi Nato dovranno gradualmente portare la spesa militare al 5 % entro il 2035.

Nell’ultimo mese, però, le parti sembrano essersi invertite ed è stata l’America a sovraperformare i mercati europei.

Confronto performance S&P 500 e STOXX 600 giugno 2025 (EUR)

Fonte: justETF 30/06/2025

A questo punto, la domanda sorge spontanea: ci troviamo di fronte a una semplice parentesi di breve periodo, o la forza mostrata dall’Europa tornerà a farsi sentire anche nei prossimi mesi? Ai mercati l’ardua sentenza.

Cosa aspettarsi da Fed e BCE

Mentre i dati economici descrivono un’economia statunitense alle prese con un’inflazione in calo e un mercato del lavoro ancora solido, condizioni che normalmente porterebbero ad aspettarsi un taglio dei tassi, la Federal Reserve ha deciso di mantenere i tassi fermi, lasciandoli tra il 4,25 % e il 4,5 %.Trump, da parte sua, continua a chiedere tagli al costo del denaro (almeno -2/-3 %) e critica apertamente Powell, il quale però ribadisce l’indipendenza della Fed.

Quanto alle previsioni, i membri della Federal Reserve hanno rivisto al rialzo la stima mediana dell’inflazione per la fine del 2025, portandola dal 2,7 % al 3 %. Parallelamente, hanno abbassato le stime di crescita per il 2025 dall’1,7 % all’1,4 %. Per la fine di quest’anno, si attende un tasso di disoccupazione al 4,5 %, leggermente superiore alla precedente proiezione.

La Fed prevede ora due tagli ai tassi nel 2025 entro la fine dell’anno.

E la BCE?

La Banca Centrale Europea, invece, continua a tagliare i tassi: dal 2,25 % al 2 %.

Si tratta dell’ottava riduzione consecutiva del costo del denaro da giugno 2024, e alcuni analisti ritengono possa essere l’ultima di questa fase.

L’inflazione si attesta oggi intorno al 2 %, esattamente l’obiettivo medio perseguito dalla BCE, e con questo valore il tasso reale risulta praticamente nullo o addirittura negativo.

Secondo le nuove proiezioni degli esperti, l'inflazione complessiva dovrebbe moderarsi collocandosi su una media del 2,0 % nel 2025 e dell’1,6 % nel 2026, per poi risalire al 2,0 % nel 2027.

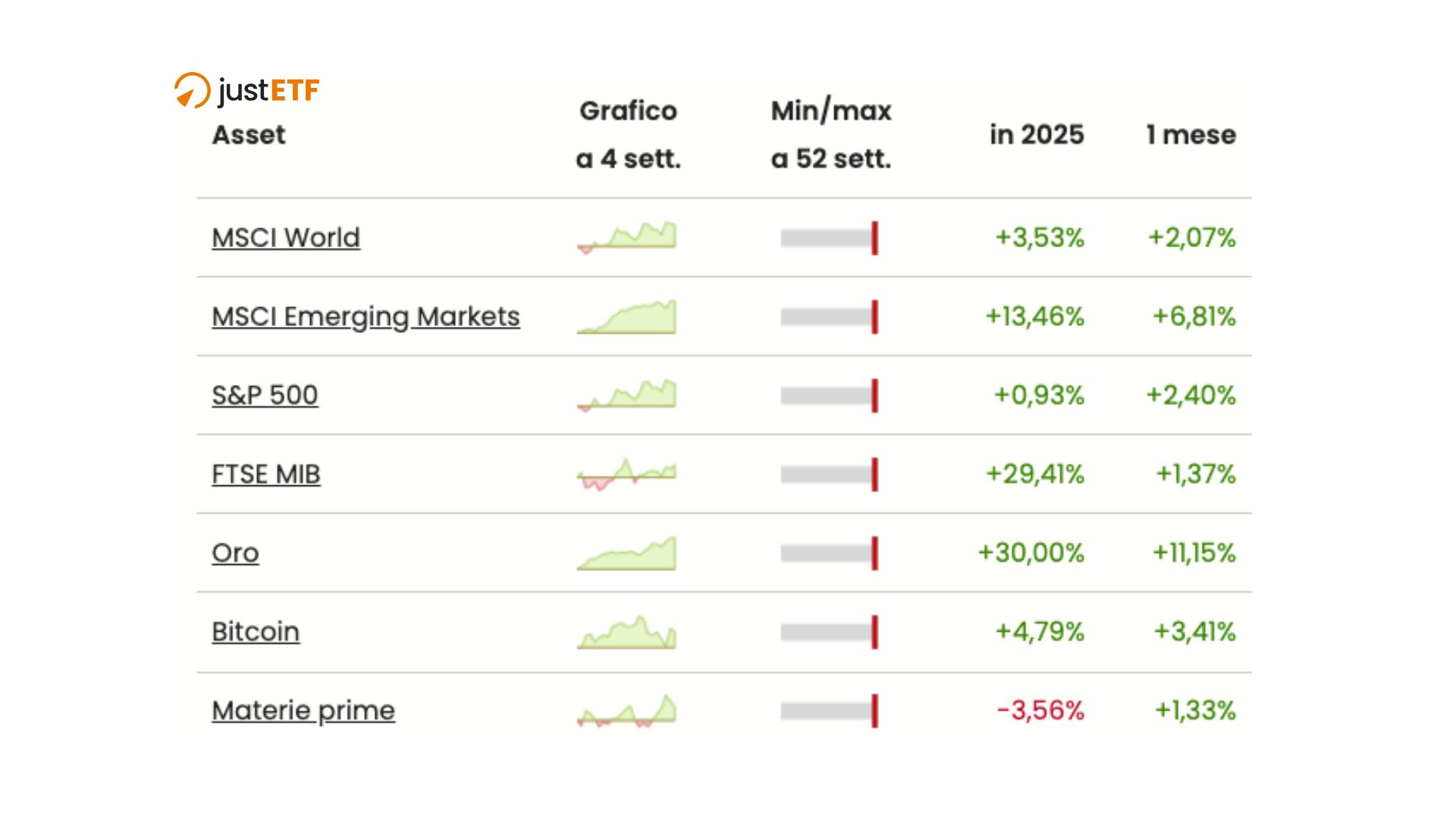

Panoramica di mercato

Passando ai mercati, giugno si è rivelato essere un mese positivo per le principali asset class.

Panoramica di mercato

Fonte: justETF 30/06/2025

Tutte le principali assetclass chiudono il mese di giugno in positivo; faticano maggiormente le materie prime.

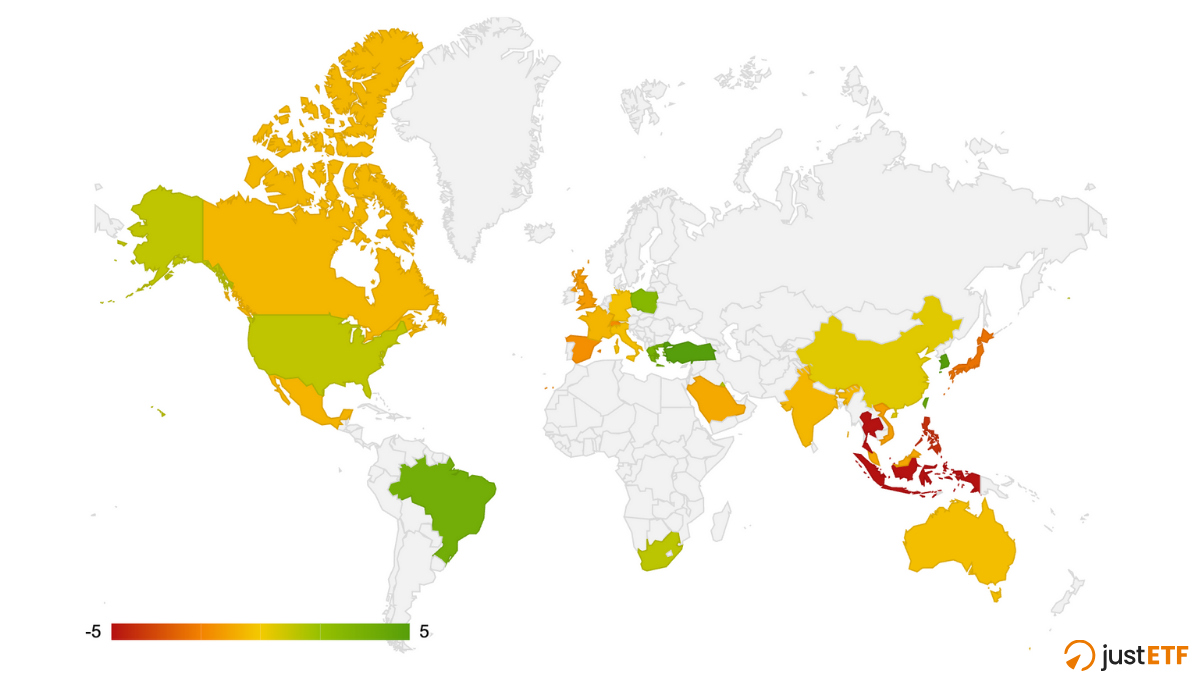

I migliori ETF nazionali (giugno)

Osservando le diverse nazioni, notiamo che dall’inizio dell’anno Francia e Spagna sono stati i migliori performer. Al contrario, India e Perù hanno mostrato maggiori difficoltà.

I migliori ETF nazionali (giugno)

Fonte: justETF 30/06/2025

Cosa dobbiamo aspettarci dai prossimi mesi?

La fine di giugno coincide non solo con la chiusura del trimestre, ma anche con quella del semestre.

Si tratta di momenti chiave che scandiscono il calendario dei gestori di fondi, i quali sono chiamati a rivedere le proprie allocazioni, ribilanciare i portafogli, e, se necessario, intervenire su alcuni asset.

Insomma, siamo di fronte a una vera e propria fase di transizione, un periodo in potremo vedere diversi riposizionamenti sul mercato.

A luglio prenderà il via anche la stagione delle nuove trimestrali, riferite al secondo trimestre dell’anno, un appuntamento fondamentale per capire come sta davvero la finanza di Wall Street.

Inoltre, tra i vari market mover, non dimentichiamoci dei dazi, la cui scadenza è prevista tra pochi giorni, come già accennato, e dell’immancabile appuntamento con la Fed.

Anche se, al momento, il mercato non sembra ancora prezzare un taglio dei tassi già per questo mese, nella riunione di luglio potrebbero emergere informazioni davvero cruciali sull’orientamento futuro della politica monetaria.

Per quanto riguarda la crescita economica, vale la pena segnalare che il GDPNow della Fed di Atlanta prevede una crescita del 2,9 % per il trimestre appena concluso. Questo significherebbe evitare due trimestri consecutivi di PIL negativo, scongiurando di fatto quella che, sui manuali, viene definita come una “recessione tecnica”.

Infine, anche se i capitali sembrano essere tornati verso gli assetamericani, facendo pensare a un rallentamento della fuga, la tendenza di fondo resta quella di una graduale uscita dal dollaro, che di recente è sceso ai minimi degli ultimi due anni. Secondo molti analisti, questa dinamica è destinata a proseguire ancora a lungo.

Ciononostante, gli investitori si dimostrano tutt’altro che disposti a rinunciare alle grandi tech americane, le cosiddette hyperscaler, vero motore di innovazione e mercato.

Finché queste aziende manterranno gli attuali livelli di crescita e dinamicità, la borsa statunitense conserverà un’attrattiva superiore, per ragioni che appaiono evidenti.

Tuttavia, quando si sceglie di investire facendo un PAC con gli ETF, cosa che noi di justETF sosteniamo fortemente, questi fattori di breve periodo dovrebbero toccarci il giusto.

L’orizzonte temporale è infatti quello di lungo periodo ed è su quell’orizzonte di tempo che dobbiamo fissare i nostri obiettivi.

Se vuoi scoprire come costruire un PAC, ti invito a leggere questo articolo.

justETF è arrivato su Instagram!

Seguici per scoprire tutte le ultime novità sul mondo degli ETF, i trend di mercato e tanti altri approfondimenti.