La domanda di

ETF sintetici (o ETF swap-based) è ormai in declino da diversi anni. Le preoccupazioni sul rischio potenziale in merito a questi prodotti sintetici sono state sollevate dai regolatori globali come il Fondo Monetario Internazionale (FMI) e la Banca dei Regolamenti Internazionali (BRI) nel 2011. Gli

emittenti ETF hanno risposto elevando gli standard di sicurezza, specialmente intervenendo sul

rischio di controparte, ma la reputazione dei sintetici non si è mai ripresa.

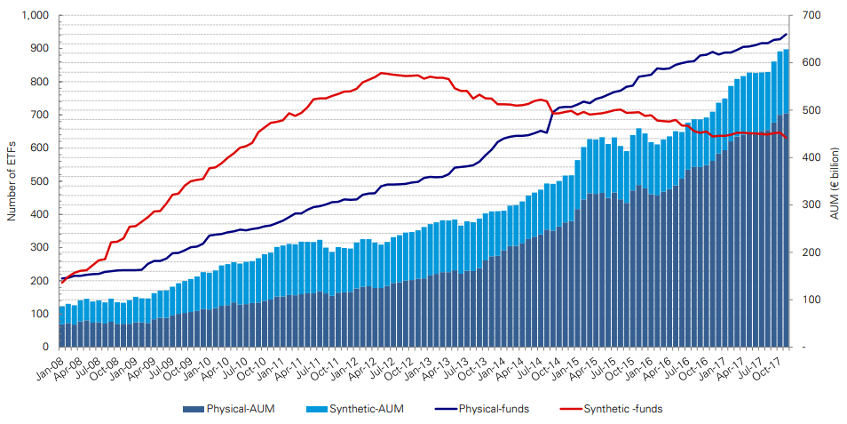

Come potete osservare dal grafico di cui di seguito, gli investitori hanno chiaramente espresso preferenza per gli

ETF fisici che hanno continuato a crescere in termini di popolarità al contrario dei prodotti sintetici che hanno subito un forte declino a partire dal 2012.

Utilizzo dei metodi di replica degli ETF a partire dal 2008

![Utilizzo dei metodi di replica degli ETF a partire dal 2008]()

Oggi, tre-quarti degli asset in gestione degli ETF sono detenuti in prodotti a replica fisica. E il trend è destinato a continuare con il predominio dell’emissione di prodotti a replica fisica mentre gli esistenti ETF sintetici sono convertiti in prodotti a replica fisica.

ETF sintetici – una specie in via d’estinzione

Soltanto alcuni anni fa, una buona parte degli emittenti ETF offriva esclusivamente ETF a replica sintetica, ma nessuno lo fa oggi. Al contrario, ora gli emittenti analizzano quale metodo di replica si adatta meglio per il mercato che ciascun ETF decide di replicare.

Mentre i principali emittenti mantengono ancora un numero significativo di prodotti sintetici, continuano comunque ad aumentare la gamma di prodotti fisici in risposta all’evoluzione della domanda.

Metodo di replica per emittente (numero di ETF)

![Metodo di replica per emittente (numero di ETF)]()

Fonte: Ricerca justETF; Al 31/07/2018

Tuttavia, osservare il numero degli ETF ci consente soltanto di formulare delle analisi parziali. La maggior parte dei fondi convertiti è così elevata che il proprio patrimonio in gestione rappresenta comunque un’ampia percentuale della replica fisica. Il maggiore emittente di ETF, iShares, ha quasi eliminato gli ETF a replica sintetica dalla propria offerta.

Metodo di replica per indice (numero di ETF)

![Metodo di replica per indice (numero di ETF)]()

Fonte: Ricerca justETF; Al 31/07/2018

Il ritiro degli ETF sintetici è stato particolarmente intenso negli indici azionari delle singole nazioni come ad esempio FTSE 100, Nikkei e DAX. E’ tuttavia possibile selezionare il metodo di replica preferito fra indici più ampi come S&P 500 e MSCI World.

Metodo di replica per classe di attività (numero di ETF)

![Metodo di replica per classe di attività (numero di ETF)]()

Fonte: Ricerca justETF; Al 31/07/2018

E’ ancora ragionevolmente facile trovare ETF a replica fisica o sintetica che coprono le principali

classi di attività come azioni,

obbligazioni e REIT. Mentre alcuni emittenti potrebbero preferire ETF sintetici, l’ampia liquidità di tali mercati ha reso facile l’ingresso di ETF a replica fisica.

In ogni caso, alcune classi di attività possono essere replicate esclusivamente con prodotti sintetici per ragioni legali o pratiche. I metalli preziosi devono essere scambiati come

ETC secondo le

linee guida UCITS, che a loro volta devono essere supportati da asset fisici. Invece gli

ETF sulle materie prime rimangono nettamente a replica sintetica in quanto è impossibile immagazzinare fisicamente migliaia di bovini vivi o milioni di tonnellate di grano ad un costo ragionevole.

Gli ETF del mercato monetario possono andare in entrambe le direzioni a seconda dell’indice. I tassi sulla liquidità devono essere replicati sinteticamente mentre le obbligazioni a brevissima scadenza possono essere a replica fisica o sintetica.

Perchè non ci sono ETF a replica sintetica negli Stati Uniti?

Gli ETF a replica sintetica non sono mai riusciti ad entrare nel mercato statunitense in quanto negli Stati Uniti la normativa legale sui titoli è molto più restrittiva. Pertanto i prodotti ETF swap-based sono completamente sconosciuti nel mercato più grande del mondo, mentre hanno proliferato in Europa in quanto più facili da implementare tecnicamente. Inoltre, i prodotti sintetici possono offrire una replica più accurata e dei vantaggi in termini di costo in alcune nicchie di mercato.

E’ corretto affermare che gli ETF sintetici hanno subito un trattamento poco favorevole da parte della stampa? Anche se nessun prodotto finanziario può essere completamente descritto come ‘sicuro’, gli emittenti di ETF sintetici hanno effettuato numerosi cambiamenti per cercare di implementare il livello di fiducia nei loro prodotti conformandosi con le nuove regolamentazioni introdotte dai regolatori finanziari. Tali precauzioni possono farci affermare che il rischio di controparte è meno significativo oggi rispetto al 2007, ma le memorie della crisi permangono ancora e l’aumento della complessità dei prodotti a replica sintetica non aiuta al loro sviluppo. Infine, ciascun investitore deve ponderare i rischi associati con ciascun prodotto d’investimento e per aiutarvi a farlo al meglio potreste approfondire il funzionamento degli ETF a replica sintetica nel nostro articolo "

ETF su swap: La replica sintetica degli ETF".