Gli ETF, come immagino già saprai, sono strumenti fantastici per diversificare il portafoglio e investire a lungo termine e tutto questo a costi estremamente ridotti.

Va però detto che anche lo strumento più valido del mondo, se usato male può trasformarsi in un boomerang pericoloso. Ci sono infatti errori comuni che molti investitori commettono quando investono in ETF e in molti casi spesso senza nemmeno rendersene conto.

Ci serve il tuo ok per caricare il servizio YouTube Video.

Errore #1 - Ribilanciare il portafoglio

Il primo errore riguarda il dimenticarsi di ribilanciare il proprio portafoglio. Con questo cosa voglio dire?

Che un portafoglio ben costruito oggi potrebbe non essere più equilibrato tra qualche anno.

Questo perché le diverseasset class crescono o calano a ritmi diversi, modificando la percentuale di ciascun ETF nel portafoglio.

Senza un ribilanciamentoperiodico, potresti trovarti con un'esposizioneeccessiva su un singolo settore o asset class, aumentando di conseguenza il rischio complessivo a cui ti esponi.

Facciamo un esempio concreto e immaginiamo di tornare indietro nel tempo di 40 anni, impostando due portafogli identici così composti: 50 % azioni e 50 % obbligazioni.

Il primo portafoglio verrà ribilanciato ogni anno per ritornare alla composizione iniziale del 50 % azioni e 50 % obbligazioni. Il secondo portafoglio, invece, sarà lasciato evolvere liberamente nel tempo, senza alcun intervento di ribilanciamento.

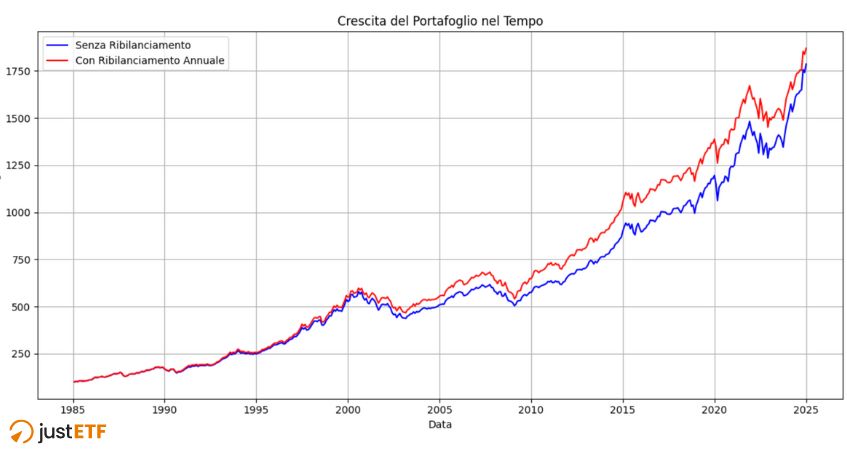

Arriviamo al 2025 e analizziamo i risultati ottenuti: Il portafoglio con il ribilanciamento annuale ha registrato un rendimento complessivo leggermentesuperiore rispetto al portafoglio non ribilanciato, come vediamo dal grafico seguente.

Andamento portafoglio ribilanciato annualmente e non ribilanciato

Fonte: Ricerca justETF

Inoltre, ha mostrato una volatilitàminore e dei drawdownridotti, ovvero la massima perdita subita da un portafoglio rispetto al suo massimo valore raggiunto in precedenza. In altre parole, rappresenta la distanza tra il picco e il successivo minimo prima di un eventuale recupero.

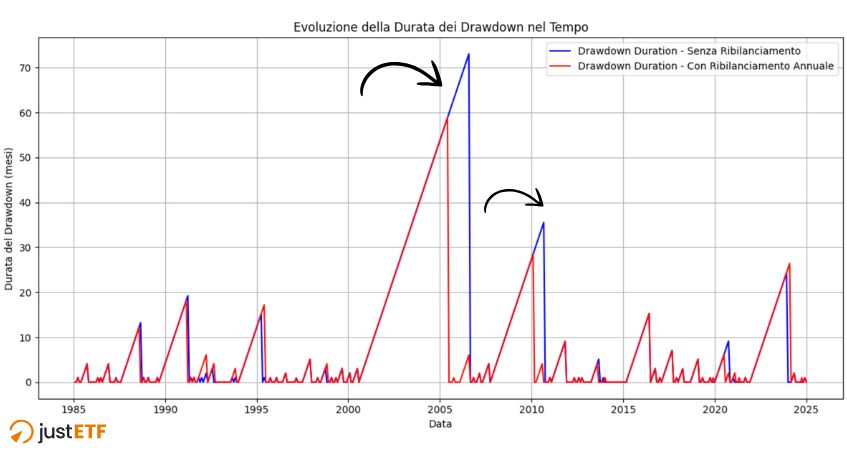

Un ulteriore vantaggio del ribilanciamento emerge dalla durata di questi drawdown, ovvero come vediamo da questo grafico il portafoglio ribilanciato ha recuperato in diverse occasioni più rapidamente dai cali che ha subito.

Durata del drawdown nel tempo

Fonte: Ricerca justETF

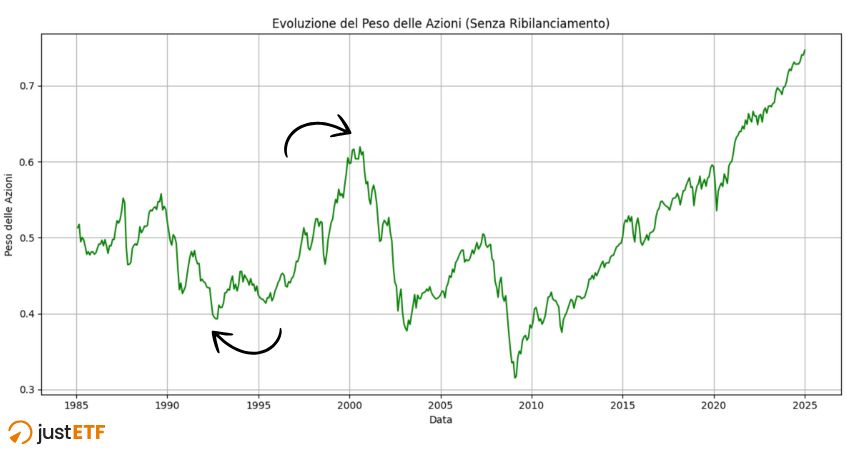

Diversamente, il portafoglio senza ribilanciamento ha visto nel tempo un progressivo sbilanciamento rispetto alla composizioneiniziale del 50 % azioni e 50% obbligazioni.

Nei primi anni '90, la componente obbligazionaria aveva assunto un peso maggiore.

Evoluzione del peso delle azioni (Senza ribilanciamento)

Fonte: Ricerca justETF - Valori in percentuale

Successivamente, con il forte rialzo dei mercati azionari di fine millennio, la quota di azioni è aumentatasensibilmente.

Evoluzione del peso delle azioni (Senza ribilanciamento)

Fonte: Ricerca justETF - Valori in percentuale

Successivamente invece, tra il 2000 e il 2010, le obbligazioni hanno invece rappresentato fino a quasi il 70 % del portafoglio.

Evoluzione del peso delle azioni (Senza ribilanciamento)

Fonte: Ricerca justETF - Valori in percentuale

Oggi la situazione si è capovolta con le azioni che occupano oltre il 70 % del portafoglio complessivo.

Evoluzione del peso delle azioni (Senza ribilanciamento)

Fonte: Ricerca justETF - Valori in percentuale

Questo sbilanciamento ha comportato una maggioreesposizione al rischio azionario e una volatilità più elevata rispetto al portafoglio ribilanciato invece annualmente.

La soluzione? Una volta l’anno, oppure in base a determinati parametri, come ad esempio quando una delle due asset class supera del 10 % la sua allocazione iniziale, è opportuno controllare la propria asset allocation e riportarla ai livelli iniziali.

Ad esempio, se il portafoglioiniziale era composto per il 50 % da azioni e il 50 % da obbligazioni, e nel tempo le azioni sono salite al 60 %, sarà necessario vendere il 10 % di azioni e acquistareobbligazioni per tornare al 50 %-50 %.

In alternativa, se si ha nuovo capitale da investire, si può indirizzare tutto versol’asset che è sbilanciato; in questo modo non andremo a vendere parte del nostro portafoglio e a pagare eventuali tasse, se in profitto.

Questo approccio aiuta quindi a mantenere il rischio a cui vogliamo esporci sotto controllo e a ottimizzare il rendimento nel lungo periodo.

Errore #2: Ignorare i costi nascosti

Uno dei principali vantaggi degli ETF è infatti il loro bassocosto rispetto ai fondi comuni di investimento.

Molti investitori guardano solo il TER (Total Expense Ratio), cioè la percentuale di spese annue dichiarata dal fondo, ma ci sono altri costi più nascosti che possono erodere i rendimenti nel tempo.

Ad esempio, lo spread denaro-lettera, ovvero la differenza tra il prezzo di acquisto e di vendita di un ETF, può incidere molto, soprattutto per ETF meno liquidi.

Poi ci sono i costi di transazione e altri costi non compresi nel TER, ad esempio se parliamo di ETF con copertura valutaria o con replica sintetica.

Costo totale di un ETF

Fonte: Ricerca justETF

In breve però quello che ti devi portare a casa è che esiste un modo molto semplice per calcolare tutti i costi di un ETF: basta confrontare la performance dell'ETF con quella del suo indice di riferimento.

Questa differenza è nota come trackingdifference e tiene conto non solo del TER, ma anche di costi di transazione e altri fattori che possono incidere sul rendimento finale.

Questo perché il compito dell'ETF è quello di replicare nella maniera più accurata possibile un indice di riferimento. Maggiore è la fedeltà alla replica, minore sarà la tracking difference, ovvero la discrepanza tra la performance dell'ETF e quella dell'indice.

Per questo motivo, è importante scegliere ETF con una trackingdifference ridotta e non soffermarsi solo al TER. Seppur sia un ottimo punto di partenza.

Errore #3: Concentrarsi solo sulla performance passata

Un altro errore molto comune è quello di investire in un ETF solo perché negli ultimi anni ha avuto ottimirendimenti.

È comprensibile: vediamo un grafico in crescita e pensiamo che continuerà così anche nei prossimi anni.

Ma la realtà è diversa. Le performancepassate non garantiscono risultatifuturi.

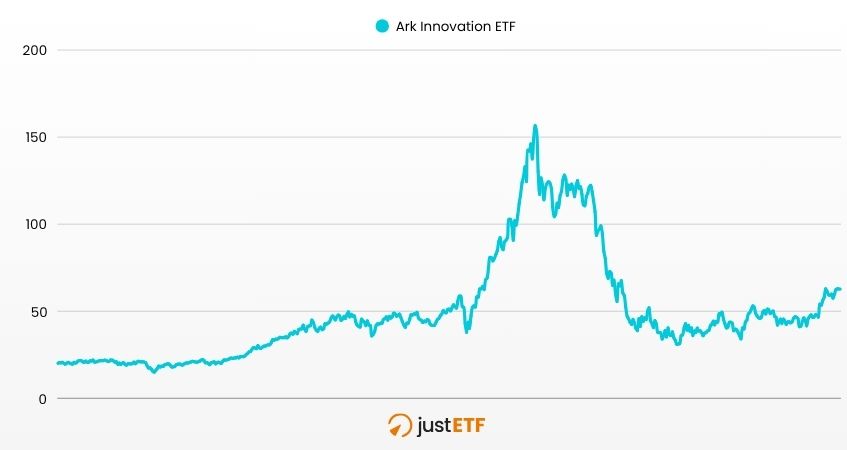

Prendiamo ad esempio l'ARK Innovation ETF, che nei primi anni dal lancio ha registrato performancestraordinarie, trainato principalmente dalla crescita di titoli tecnologici come Tesla.

Tuttavia, nonostante l'ampia attenzione mediatica che aveva spinto molti investitori a seguire questo trend, attratti dai rendimenti passati, l'ETF ha successivamente subito un crollo e, ancora oggi, si trova ben lontano dai valori raggiunti in quel periodo, come mostrato in questo grafico.

Andamento Ark Innovation ETF

Fonte: Ricerca justETF - Dati emittente ETF

Lo stesso vale per gli ETF focalizzati su singoliPaesi, come quelli sul Giappone.

Il principale indicegiapponese, infatti, ha raggiunto solo di recente i massimistorici toccati l'ultima volta nel lontano 1990.

Andamento listino giapponese

Fonte: ricerca justETF 10/02/2025. Indice azionario giapponese Russell/Nomura (aggiustato per l'inflazione, dividendi reinvestiti).

Una situazione simile riguarda il nostro listino italiano, il FTSE MIB, che ha recuperato i livelli massimi del 2007 soltanto nel 2022, ben 15 anni dopo.

Errore #4: Investire senza un piano a lungo termine

Passiamo ora al quarto errore, uno dei più comuni e rischiosi: investire senza avere le idee chiare su cosa si sta facendo e dove si vuole arrivare.

Molte persone che iniziano infatti a investire, comprano ETF o altri strumenti finanziari senza aver strutturato bene una strategia. Questo perché magari hanno sentito parlare di quell'ETF su un forum, l'hanno visto consigliare da qualcuno sui social, oppure ne ha parlato bene un amico. E di conseguenza l’hanno acquistato anche loro.

Il problema qui è che la strategia di quello che te l’ha consigliato o comunque da cui l’hai visto potrebbe essere totalmentediversa dalla tua.

Di conseguenza, investire senza un piano equivale a nonavere una guida da seguire. Inoltre, senza sapere bene quale sia il proprio obiettivo, si rischia di lasciarsi prendere dalle emozioni quando il mercato sale o scende.

Per evitare questo errore, è importante fermarsi e rispondere a qualchedomanda prima di iniziare:

Per quantotempo voglio investire? 5 anni, 10 anni, o magari per la pensione?

Quantorischio sono disposto a sopportare? Posso stare tranquillo se il valore dei miei investimenti scende per un determinato periodo?

Qual è il mioobiettivo? Voglio far crescere i miei risparmi, avere una rendita mensile, o mettere da parte soldi per un progetto futuro?

Dare delle risposte a queste domande ti aiuterà a fare scelte più consapevoli. In base a queste, si potrà poi decidere come dividere i soldi tra diversi tipi di investimenti, quanto indirizzare su strumenti più rischiosi e quanto invece tenere su investimenti meno volatili.

Errore #5: Comprare ETF con distribuzione dei dividendi senza necessità

Molti investitori scelgono ETF a distribuzione, credendo di guadagnare di più.

Questa scelta spesso deriva dalla convinzione che riceverefisicamente del capitale sul proprio conto sia più remunerativo e rassicurante rispetto agli ETF ad accumulo, nei quali i dividendi non vengono distribuiti ma reinvestiti automaticamente.

Per molti, infatti, il dividendo rappresenta una sorta di renditatangibile; mentre, nel caso degli ETF ad accumulo, il fatto di non vedere accrediti regolari sul proprio conto può dare la sensazione che il rendimento sia inferiore o addirittura che i dividendi “spariscano”.

Dal punto di vista fiscale, gli ETF a distribuzione risultano menoefficienti. Ogni volta che un dividendo viene distribuito, l'importo ricevuto è soggetto a tassazione immediata. Questo significa che una parte del rendimento viene erosa dalle imposte, riducendo così il capitale effettivo reinvestibile o disponibile.

Al contrario, negli ETF ad accumulo, i dividendi vengono reinvestiti direttamente nel fondo senza passare per il conto dell'investitore.

Questo permette di sfruttare appieno l'effetto dell'interesse composto, poiché anche i dividendi reinvestiti generano a loro volta ulteriori rendimenti. L'unica tassazione applicata in questo caso è quella delle eventuali ritenute alla fonte, che colpisce ugualmente sia quelli a distribuzione che quelli ad accumulo.

E anche chi ha bisogno di una rendita periodica può ottenere lo stesso risultato con un ETF ad accumulo.

In questo caso, basterà vendere periodicamente una piccola parte delle quote dell'ETF, per un importo ad esempio equivalente al dividendo che si sarebbe ricevuto da un ETF a distribuzione.

Questo approccio offre un vantaggioaggiuntivo: se le quote vendute non sono in profitto, non si pagano imposte sulla plusvalenza, mentre il dividendo distribuito viene sempre tassato, indipendentemente dal valore delle quote.

Naturalmente, ci possono essere altrimotivi per preferire ETF a distribuzione, come la necessità psicologica di vedere entrate regolari o il desiderio di semplificare la gestione.

Tuttavia, è essenziale comprendere che i dividendi non rappresentano un valoreaggiuntivo o un extra. Infatti, quando un ETF distribuisce un dividendo, il valore delle quote scende di un importo corrispondente.

In altre parole, il dividendonon è altro che una parte del tuo stessocapitale che ti viene restituita, tassata. Non si tratta di un guadagno aggiuntivo, ma di una ridistribuzione di valore che già possiedi.

Confronto tra broker online

Trova le migliori offerte di broker online per l'acquisto di ETF!