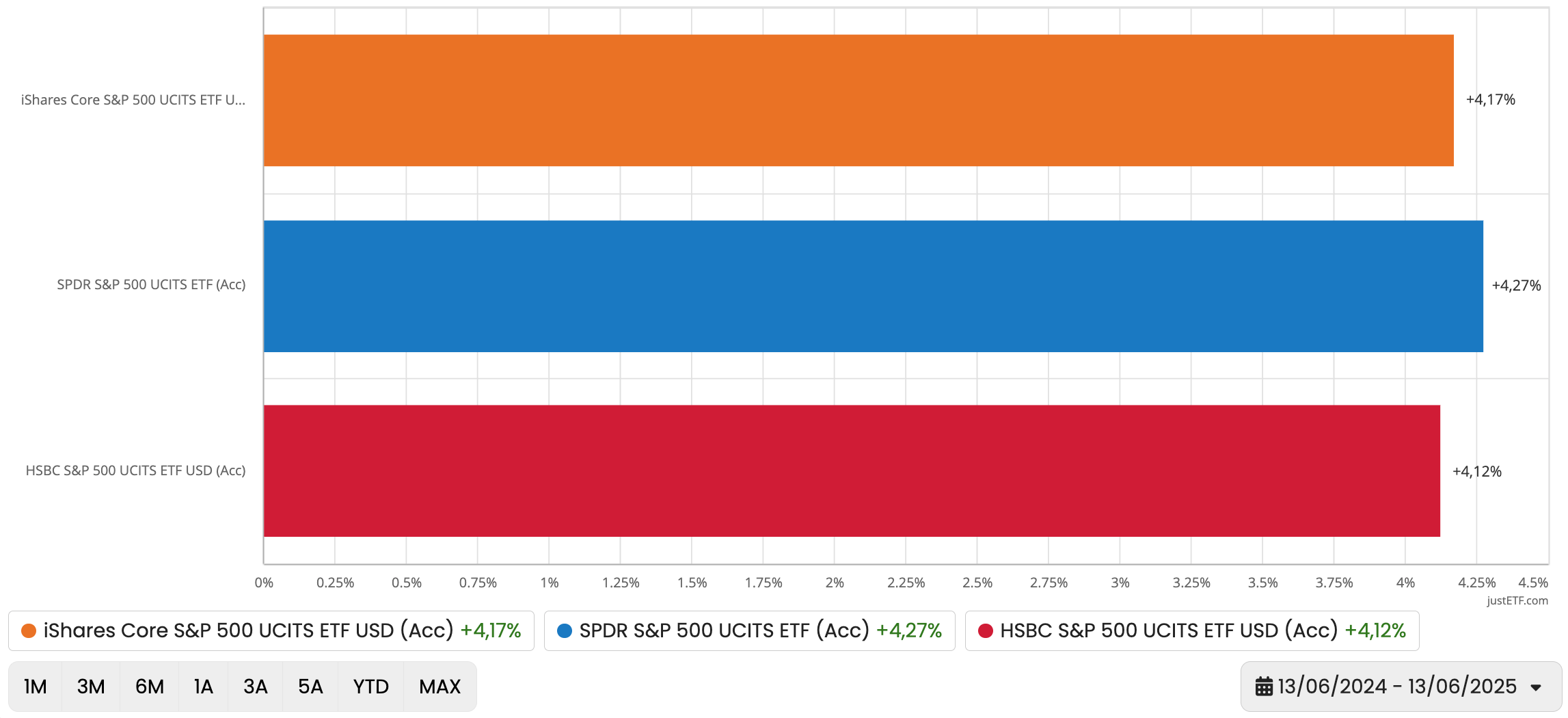

Guarda questi treETF: seguono tutti lo stesso indice, ma che cosa li distingue davvero?

Confronto 3 ETF su S&P 500

Fonte: Ricerca justETF

Semplice: il costo. Uno dei tre, infatti, costa leggermentemeno e questa differenza finisce per incidere sulle loro performance.

Immagina tre persone che investono 100.000 euro ciascuna in uno di questi ETF. Dopo un anno, si ritroverebbero rispettivamente con 104.170 euro, 104.430 euro e 104.330 euro.

La differenza tra chi ha fatto meglio e chi peggio è di 260 euro. Niente male solo per aver scelto l’ETF che costa di meno!

Abbiamo già parlato spesso di quanto sia importante puntare su strumenti a basso costo, come appunto gli ETF, e anche su broker che, oltre ad essere affidabili (questa è sempre la cosa fondamentale!), propongano commissioni basse in base a come vuoi investire.

Per esempio, se vuoi investire una certa cifra ogni mese con un Piano di Accumulo (PAC), ti conviene trovare un broker che ti permette di fare PAC sugli ETF senza commissioni, e magari anche di comprare piccole quantità alla volta.

Suggerimento di justETF:Qui trovi un comparatore che ti aiuta a scegliere il broker migliore per fare un PAC in ETF.

L’importanza della pazienza e del tempo negli investimenti

Fatta questa premessa, in questo articolo volevo parlarti di quella che secondo me è la capacità più importante che un investitore dovrebbe avere, o almeno provare a sviluppare.

Non sto parlando di saper sempre scegliere l’ETF che costa meno, né di battere il mercato con rendimenti migliori.

Sono entrambe cose importanti, soprattutto la prima, che richiede solo un po’ di ricerca iniziale per trovare il prodotto più conveniente.

Se non sai come fare, qui trovi un articolo dove spiego come calcolare tutti i costi di un ETF.

Tornando ai rendimenti, cercare di fare meglio del mercato è possibile, ma spesso non vale la fatica.

Prendi Warren Buffett: lui ci è riuscito, ma è un caso su un miliardo, o persino più raro.

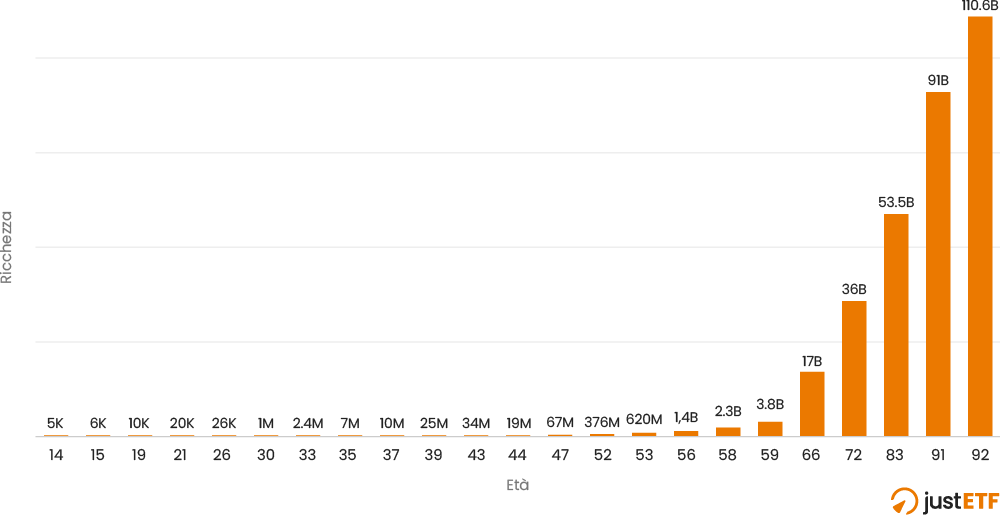

In realtà, il suo vero punto di forza è stata la pazienza. Gran parte della sua ricchezza è infatti arrivata dopo i 60 anni, proprio grazie all’effetto dell'interesse composto.

Se guardi il grafico, vedi che la maggior parte del patrimonio l’ha costruito proprio nella seconda parte della sua vita.

Patrimonio Buffett per fasce di età

Fonte: Forbes, Dataviz.com: in U.S. Dollars

Per darti un’idea: Buffett ha realizzato un rendimento medio annuo poco sopra il 20 %, che è già straordinario così. Jim Simons, un altro grandissimo investitore, tra il 1988 e il 2018 ha avuto una media del 66 % all’anno.

Eppure oggi Buffett ha un patrimonio di circa 120 miliardi di dollari, contro i “soli” 28 miliardi di Simons. Perché? Perché Simons ha iniziato più tardi. Avendo meno anni davanti a sé, ha avuto meno tempo per far crescere i soldi grazie agli interessi.

Quindi, tempo e pazienza sono fondamentali per un investitore. Ma la vera abilità di cui voglio parlarti oggi non è neppure questa….

Ricapitolando: scegliere un ETF con costi più bassi o rendimenti un po’ migliori fa certamente la differenza, ma non è la cosa principale.

Se sei qui, probabilmente hai già lasciato perdere strumenti con commissioni del 2 o 3 % l’anno. Se invece spendi ancora così tanto, allora sì, conviene che ti concentri sul risparmio dei costi.

Ad esempio, investendo 10.000euro per 15 anni con un rendimento annuo del 6 %, un ETF con un costo dello 0,20 % ti permetterebbe di ottenere circa 27.590 euro. Con un fondo tradizionale che applica un costo del 2 % annuo, invece, avresti circa 20.789 euro: quasi 7.000 euro in meno, semplicemente a causa delle commissioni.

Chi già investe in ETF può cercare di ridurre i costi ulteriormente o scegliere la composizione del portafoglio più adatta: tutto aiuta, ma non è la cosa più importante di tutte, soprattutto se lo sforzo richiesto ti toglie energie che potresti usare meglio in altro.

Ci serve il tuo ok per caricare il servizio YouTube Video.

Il risparmio conta più del rendimento

Arriviamo finalmente al tema centrale di questo articolo: il risparmio.

Saper risparmiare è davvero essenziale per chi vuole crearsi un patrimonio. E c’è un’altra abilità simile, ma ne parliamo tra poco…

Perché il risparmio conta così tanto?

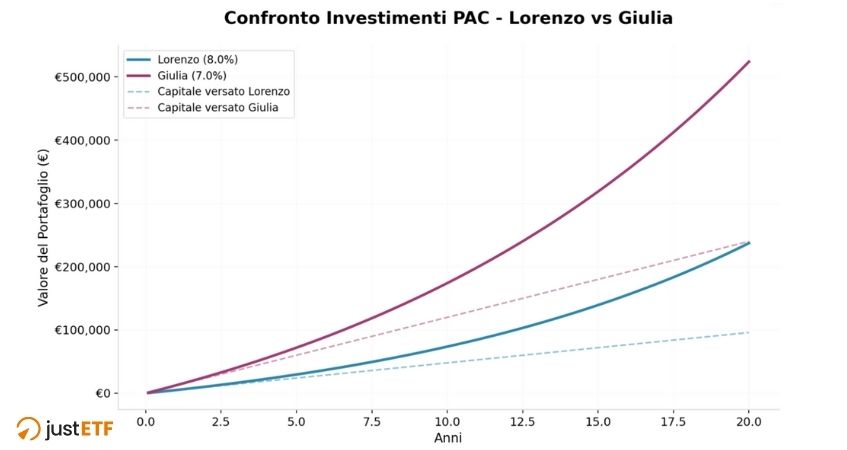

Facciamo un esempio semplice: due persone guadagnano entrambe 2.000 euro al mese.

Lorenzo sceglie un ETF che rende l’8 % all’anno e riesce a mettere da parte il 20 % (cioè 400 euro al mese).

Giulia sceglie un ETF che rende il 7 % netto, ma riesce a risparmiare il 50 % (1.000 euro al mese).

Parametri di investimento

Fonte: Ricerca justETF

Dopo 20 anni di PAC, Lorenzo arriva a 237.000 euro, Giulia a 520.000 euro.

Confronto investimenti

Fonte: Ricerca justETF

Quindi non basta avere un rendimento più alto, "vince" chi riesce a risparmiare di più.

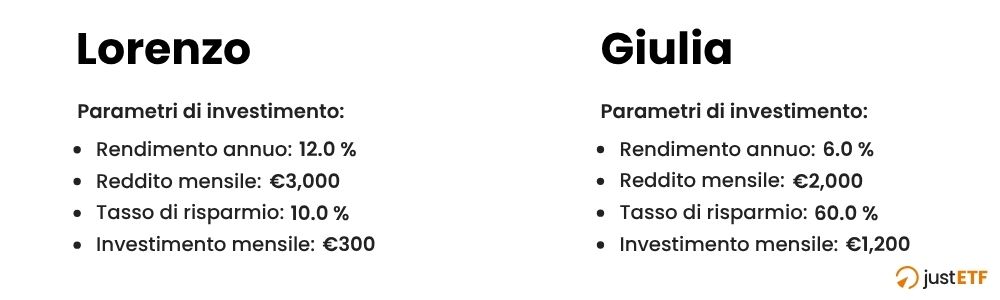

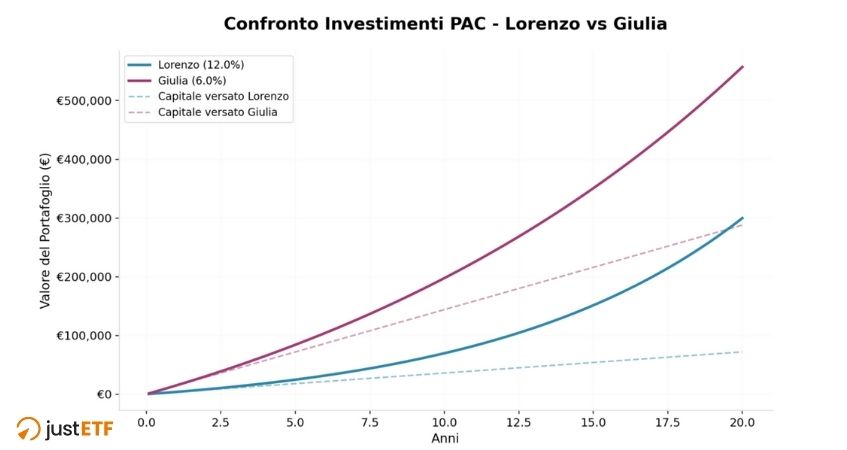

Se allarghiamo ancora di più l’esempio: Lorenzo porta il rendimento annuo al 12 % risparmiando solo il 10 % di 3.000 euro (300 euro al mese).

Parametri di investimento

Fonte: Ricerca justETF

Giulia riesce a risparmiare il 60 % di 2.000 euro (1.200 euro al mese) ma con “solo” il 6 % di rendimento. Dopo 20 anni Lorenzo arriva a quasi 300.000 euro, Giulia a oltre 550.000 euro.

Confronto investimenti

Fonte: Ricerca justETF

La combinazione tra risparmio e pazienza (cioè il tempo passato a investire con costanza) moltiplica davvero il risultato.

Strategie pratiche per risparmiare e investire meglio

Ma come si fa a risparmiare il più possibile senza rinunce esagerate?

Ci sono tantimetodi, ma l’importante è capire quello che funziona meglio per te.

La prima cosa da fare, secondo me, è tenere traccia delle entrate e delle spese, anche solo ogni tanto così vedi subito dovefiniscono i soldi, se ci sono spese inutili da eliminare, e ti fai un’idea precisa di quanto risparmi davvero ogni mese.

Potrebbe capitare anche di trovare abbonamenti che non usi più.

Non c’è una cifra giusta da risparmiare, l’importante è rendersi conto di come spendi i tuoi soldi.

Basta un po’ di attenzione, magari confrontare offerte, scegliere fornitori più convenienti o tagliare qualche spesa poco utile.

Per partire puoi seguire la regola del 50/30/20:

il 50 % delle entrate ai bisogniessenziali (affitto, bollette, cibo, trasporti);

il 30 % alle spese per lo svago e lo stile di vita (uscite, hobby, viaggi);

il 20 % va risparmiato e investito.

Ovviamente, ognuno deve adattare questa regola alla propriasituazione.

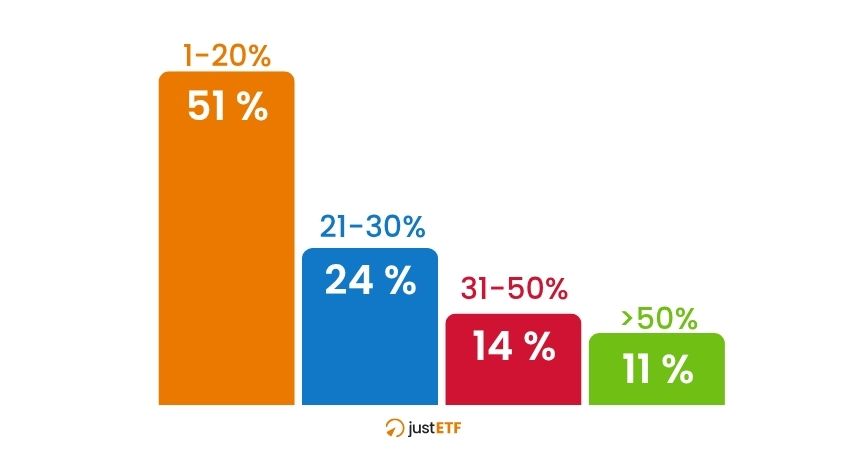

Infatti, da un sondaggio che avevamo fatto su Instagram, è emerso che il 51 % di chi ha risposto riesce a risparmiare e investire dall’1 al 20 % del proprio reddito, con una media tra i diversi risultati che ricalca proprio questa regola.

Quanto investono i follower di justETF

Fonte: Sondaggio community Instagram maggio 2025

Un altro suggerimento utile è quello di “pagare prima te stesso”. Ogni mese, appena entra lo stipendio, metti subito da parte una quota dei tuoi risparmi e trattala come una spesa fissa.

Anche solo partire col 10 % fa la differenza. In fondo, questo già succede con la pensione, dove i contributi vengono tolti direttamente dal tuo stipendio.

Tuttavia non esiste una ciframagica, ognuno deve trovare un equilibrio tra risparmiare per il futuro e vivere bene nel presente. Però, senza una base di risparmio costante, investire è impossibile. Anche la migliore strategia non serve se non ci sono soldi da investire!

Un po’ come visto prima, anche riuscendo a guadagnare un punto percentuale in più, se il capitale è basso il risultato finale potrebbe comunque non essere quello desiderato.

Ricordati anche che arriverà il momento di spendere i soldi che avrai risparmiato. Capita infatti che chi è bravo a risparmiare abbia poi paura di spendere.

Ma se abbiamo accumulatoabbastanza, è giusto utilizzare quei soldi per gli obiettivi che ci siamo dati, senza sensi di colpa.

Il risparmio, comunque, ha un limite, oltre un certo punto, non si può tagliare più nulla. Per questo è altrettanto importante cercare di aumentare il reddito. Come?

Fare carriera, imparare nuove competenze e trovare altre fonti di guadagno può aiutare molto ad accantonare più denaro ogni mese.

Potremmo andare avanti ancora su questi temi, ma il succo del discorso è questo:

Fai attenzione ai costi sia quotidiani che negli investimenti;

Cerca, per quanto puoi, di aumentare il tuo risparmiomensile;

Lavora per aumentare le tue entrate;

Investi in modo costante e con pazienza.

Alla fine, chi costruisce davvero un patrimonio non è quello che trova il prodottoperfetto o batte il mercato, ma chi è disciplinato, risparmia e investe con regolarità, cerca di aumentare quello che guadagna e tiene bassi i costi, senza però ossessionarsi.

Confronto tra broker online

Trova le migliori offerte di broker online per l'acquisto di ETF!