Analizziamo rendimenti storici, volatilità, ruolo di diversificazione contro l'oro e se conviene averlo in un portafoglio di ETF

Livello: Per tutti

Tempo di lettura: 9 minuti

L'argento è letteralmente esploso nel 2025, con un rendimento del 119 %. È un metallo prezioso, ma a differenza dell'oro poggia anche su una solida domanda industriale. Merita allora un posto nel tuo portafoglio?

Negli ultimi tempi l'argento ha vissuto una corsa straordinaria. Da quando, 19 anni fa, è stato lanciato in Europa il primo ETC su argento fisico, il metallo bianco ha battuto le azioni mondiali. Nel 2025 ha poi polverizzato ogni record e a tratti è corso persino più dell'oro. Nonostante un successivo calo delle quotazioni di circa il 50 %, il metallo prezioso registra ancora, nell'arco di tempo considerato, un rendimento cumulato superiore al 350 %, non troppo distante da quello dell'MSCI World.

Fonte: Confronto dettagliato justETF, 20.04.2007-13.07.2026. Tutti i rendimenti citati in questo articolo sono rendimenti nominali in euro.

Non a caso c'è chi celebra l'argento come un metallo prezioso capace di diversificare il portafoglio al pari dell'oro, con in più il sostegno di una domanda industriale che ne puntella il valore nel lungo periodo.

Tutto questo rende l'argento una proposta molto interessante. Ma i conti tornano davvero? Il metallo prezioso bianco ha un ruolo utile da giocare in un portafoglio di ETF ben diversificato? Scopriamolo insieme.

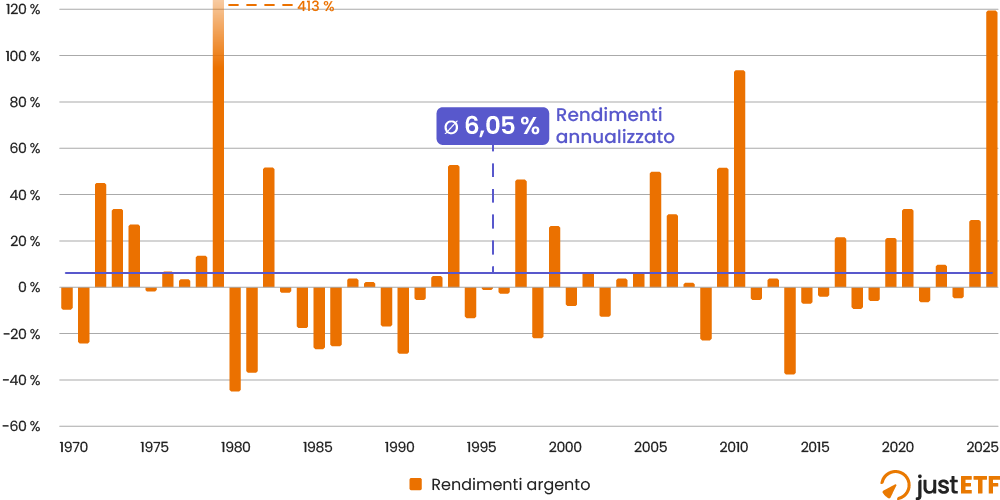

Per farci un'idea di come si comporta l'argento, partiamo dai suoi rendimenti annuali dal 1970 al 2025. Una cosa è certa: l'argento è volatile con la V maiuscola.

Rendimenti annuali dell'argento (1970–2025)

Fonte: ricerca justETF, 10.06.2026. Rendimenti mensili nominali in EUR (proxy EUR prima del 1999).

Nel 1979 il prezzo dell'argento è schizzato del 413 %. Un'impennata così violenta da ridurre tutti gli altri rendimenti a monconi insignificanti se l'avessimo rappresentata per intero sull'asse verticale. Per questo abbiamo tagliato la scala al 120 % e riportato quel picco isolato con il suo valore, come compromesso.

Quel balzo del 1979 fu un'anomalia, alimentata dall'inflazione galoppante dell'epoca, dai timori sulla svalutazione del dollaro e da un audace tentativo di alcuni miliardari americani, con i loro finanziatori, di mettere le mani sull'intero mercato dell'argento. La borsa merci statunitense cambiò allora le proprie regole per neutralizzare la manipolazione, e nel grafico si vede la bolla sgonfiarsi tra il 1980 e il 1981.

Quello era un altro mondo, ma anche il mercato dell'argento di oggi, pur molto più regolamentato, continua a passare regolarmente da massimi a minimi a doppia cifra, fino al clamoroso 119 % del 2025. Per fortuna oggi questi scossoni non hanno nulla a che vedere con manovre sui prezzi. Il 2025 si spiega facilmente: una domanda industriale in forte crescita e flussi di investimento in entrata, spinti dall'incertezza geopolitica, si sono scontrati con un mercato fisico già tirato. Domanda in aumento e offerta rigida: il risultato è stato un rialzo sensazionale.

La corsa ha toccato il culmine a gennaio, quando l'argento ha superato l'oro. Da allora il mercato di entrambi i metalli si è raffreddato.

In definitiva, il rendimento medio di lungo periodo dell'argento è del 6,05 % annualizzato. Un dato più che rispettabile per un asset di diversificazione, ma da trattare con cautela. Come suggerisce il grafico dei rendimenti annuali, l'esperienza quotidiana di chi possiede argento non ha nulla a che fare con un flusso costante di rendimenti del 6,05 % l'anno. Se controlli spesso i tuoi investimenti, con l'argento è tutto o niente, agonia o estasi, come vedremo tra poco. Quel rendimento medio è quasi irrilevante rispetto all'esperienza reale, perché il prezzo dell'argento su base annua atterra quasi mai vicino al 6 %.

Suggerimento justETF: la storia della fiammata del 1979–1980 è ancora più folle se guardata sui prezzi giornalieri. Il prezzo dell'argento balzò del 721 % dal 1° gennaio 1979 al massimo storico (in USD) del 18 gennaio 1980. Se solo avessimo avuto in tasca qualche moneta d'argento a quei tempi!

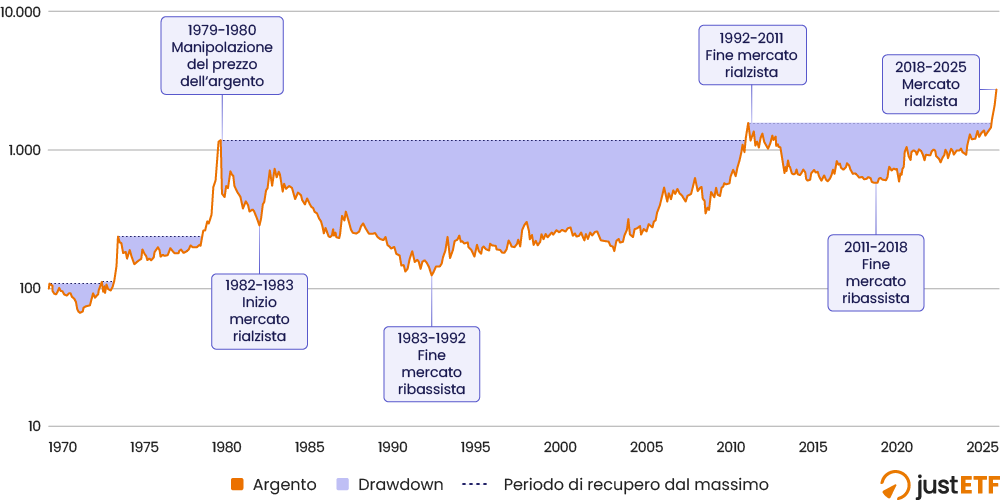

L'ascesa e la caduta dell'argento

Il grafico successivo mette a fuoco gli alti e bassi dell'investire in argento. La linea arancione mostra l'andamento del valore dell'argento, mentre le aree viola evidenziano le lunghe fasi di perdita (drawdown) dell'argento, ovvero i periodi in cui saresti rimasto in negativo ("sott'acqua") se fossi entrato poco prima del rispettivo massimo storico.

Rendimenti cumulati dell'argento (1970–2025)

Fonte: ricerca justETF, 10.06.2026. Rendimenti mensili nominali in EUR (proxy EUR prima del 1999).

Il drawdown trentennale che va dal febbraio 1980 al marzo 2011 sembra assurdo. È aggravato dalla bolla artificiale di cui abbiamo già parlato: se il prezzo dell'argento non fosse stato spinto alle stelle nel 1979–80, l'area rossa sarebbe molto meno profonda. Tutto qui.

Eppure, una volta riassorbito quel picco, il mercato è ripartito: +156 % in 11 mesi, da giugno 1982 a maggio 1983. Questa volta senza alcun sospetto di gioco sporco. Il momento di grazia dell'argento non è però durato a lungo: il mercato è tornato a scendere ripidamente, toccando il fondo nel 1992.

La linea tratteggiata del grafico mostra che all'argento sono serviti 17 anni e 4 mesi per recuperare il massimo del 1983: è tornato in positivo solo a settembre 2010. Già questo basta a far venire i brividi, ma il grafico rivela che l'argento passa ripetutamente dal boom al crollo. Ha toccato un nuovo massimo ad aprile 2011, per poi sprofondare in un drawdown durato 14 anni, finito solo nel 2025.

Mercati toro contro mercati orso

La tabella seguente racconta la stessa storia del grafico, ma questa volta attraverso la lente dei suoi mercati toro e orso (dopo la parentesi della manipolazione dei prezzi). In ogni caso, la fase toro dice quanto è stata buona la salita, mentre la fase orso registra la discesa.

Argento: mercati toro e mercati orso

Tipo di mercato

Periodo

Rend. cumulato (%)

Durata

Rend. annualizzato (%)

Toro

Giu 1982 – Mag 1983

156 %

11 mesi

179,1 %

Orso

Mag 1983 – Ago 1992

-83 %

9 anni e 3 mesi

-17,5 %

Toro

Ago 1992 – Apr 2011

1.158 %

18 anni e 8 mesi

14,5 %

Orso

Apr 2011 – Nov 2018

-63 %

7 anni e 7 mesi

-12,4 %

Toro

Nov 2018 – Gen 2026

572 %

7 anni e 2 mesi

30,5 %

Orso

Gen 2026 – Mag 2026

-25 %

4 mesi

-57,7 %

Fonte: ricerca justETF, 12.06.2026. Rendimenti nominali in EUR.

Suggerimento justETF: il rendimento annualizzato ti permette di confrontare i vari periodi, distribuendo il rendimento cumulato lungo il tempo e riportandolo a una media annua.

È un ottovolante da cardiopalma. La prima fase toro è un anno a tripla cifra. Oltre a quello, o hai anni di perdite a doppia cifra o anni di crescita a doppia cifra: non ci sono mezze misure. Dal 1992 al 2011 l'argento ha reso in media il 14,5 % l'anno per 18 anni e 8 mesi. Straordinario. Ma avresti retto i 9 anni di perdite medie del -17,5 % che li avevano preceduti? O i successivi 7 anni di bastonate al -12,4 %?

Il mercato toro dal novembre 2018 al gennaio 2026 ha generato uno stupefacente 30,5 % annualizzato. Nessuno direbbe di no. Eppure, mentre scriviamo (il 12 giugno), l'argento è già sceso del 32,5 % dal picco. E se la storia insegna qualcosa, la prossima discesa dell'argento potrebbe durare anni.

Sappiamo dunque che l'argento può farti sembrare un genio degli investimenti o un perfetto sprovveduto. La domanda successiva è: una qualche dose di argento aiuta davvero a diversificare il portafoglio?

Un metallo davvero prezioso?

La tabella seguente confronta il comportamento di argento e oro con quello delle azioni durante i peggiori crolli del mercato azionario mondiale dal 1970 al 2025. Come bonus abbiamo aggiunto anche la correzione del 2022: è stato il primo shock inflazionistico globale in quarant'anni, e i metalli preziosi hanno fama di reggere bene quando l'inflazione corre.

Il ragionamento è questo: perché argento o oro valgano il loro peso come diversificatori, basta che sotto pressione si comportino meno peggio delle azioni. Anche un rendimento negativo attutisce un po' il colpo al portafoglio, a patto che il calo del diversificatore sia meno profondo di quello delle azioni.

Metalli preziosi e azioni nei grandi crolli di mercato

Shock di mercato

Periodo

Azioni mondiali

Argento

Oro

Recessione guerra del Vietnam

Dic 1969 – Giu 1970

-20,4 %

-11,3 %

-0,9 %

Primo shock petrolifero

Dic 1972 – Dic 1974

-52,5 %

69,2 %

116,5 %

Lunedì nero

Ago 1987 – Nov 1987

-28,4 %

-13,5 %

-8,7 %

Crollo degli asset giapponesi

Ago 1989 – Set 1990

-35,7 %

-24 %

-14,9 %

Bolla dot-com

Ago 2000 – Mar 2003

-54,2 %

-26,5 %

3,8 %

Crisi finanziaria globale

Mag 2007 – Feb 2009

-56 %

5,2 %

52,1 %

Crollo da Covid

Gen 2020 – Mar 2020

-19,8 %

-21,2 %

2,2 %

Rialzo dei tassi 2022

Dic 2021 – Giu 2022

-13,5 %

-3,9 %

8,7 %

Fonte: ricerca justETF, 12.06.2026. Rendimenti nominali in EUR. La recessione legata alla guerra del Vietnam inizò negli USA nel 1968, ma l'indice MSCI World parte da fine dicembre 1969.

L'oro è stato l'asset migliore da possedere in ogni singolo caso. È vero che anche l'argento ha di norma fatto meglio delle azioni, quindi avrebbe ammortizzato ogni crollo tranne quello da Covid. Eppure l'oro è chiaramente il diversificatore superiore. Non solo: l'argento è riuscito a chiudere in positivo appena due volte. Le altre sei è sceso, ma le azioni sono andate ancora peggio. L'oro, invece, ha segnato un rendimento positivo cinque volte su otto.

Naturalmente non possiamo concludere dai risultati passati che l'argento non batterà mai l'oro durante una tempesta azionaria. Ma è raro che un solido asset difensivo sia sempre il secondo della classe come in questo caso. Il motivo, del resto, non è difficile da intuire: la domanda industriale è una componente importante del prezzo dell'argento. Quando l'economia rallenta, quella domanda si assottiglia e il prezzo dell'argento cede. In altre parole, l'argento è per lo più correlato positivamente con l'economia globale, in un modo che confligge con i suoi compiti difensivi.

Sulla base di queste evidenze, obbligazioni governative, mercato monetario e oro sembrano tutti più attrezzati per coprire una crisi. C'è però un colpo di scena.

La pallottola d'argento: il bonus di ribilanciamento

Per quanto possa sembrare incredibile, l'argento brilla proprio nel nostro test finale. A volte gli asset molto volatili vale la pena tenerli in piccole quantità, perché offrono l'occasione di un bonus di ribilanciamento: puoi migliorare i rendimenti comprando sistematicamente a prezzi bassi e vendendo a prezzi alti. Ed è qui che l'argento dà il meglio di sé.

Partiamo dai rendimenti annualizzati dei singoli asset, azioni mondiali e i nostri due metalli preziosi. Poi confrontiamoli con tre portafogli diversificati (ribilanciati una volta l'anno).

Argento nel portafoglio (1970–2025)

Portafoglio (1970–2025)

Rend. annualizzato (%)

Singoli asset

100 % azioni mondiali

7,72 %

100 % oro

7,17 %

100 % argento

6,05 %

Portafogli diversificati

60/40 mondo / oro

8,13 %

60/40 mondo / argento

8,41 %

60/20/20 mondo / oro / argento

8,43 %

Fonte: ricerca justETF, 12.06.2026. Rendimenti nominali in EUR. Portafogli ribilanciati annualmente.

È controintuitivo, ma una dose di argento migliora i rendimenti del portafoglio, pur essendo il peggiore del gruppo se preso da solo. Sarà un caso? Magari il fenomeno dipende tutto dal 119 % del 2025? Togliamolo dal conto e vediamo.

Argento nel portafoglio, escluso il 2025 (1970–2024)

Portafoglio (1970–2024)

Rend. annualizzato (%)

100 % azioni mondiali

7,74 %

100 % oro

6,58 %

100 % argento

4,66 %

60/40 mondo / oro

7,9 %

60/40 mondo / argento

7,85 %

60/20/20 mondo / oro / argento

8,03 %

Fonte: ricerca justETF, 12.06.2026. Rendimenti nominali in EUR. Portafogli ribilanciati annualmente.

L'argento continua ad aggiungere valore, anche se il suo peso è meno marcato una volta esclusa la performance a tripla cifra del 2025. Vediamo allora se il tocco d'argento regge quando cambiamo l'orizzonte temporale e passiamo all'era degli ETF e degli ETC.

Argento nel portafoglio nell'era degli ETF/ETC (Apr 2007–Dic 2025)

Portafoglio (Apr 2007–Dic 2025)

Rend. annualizzato (%)

100 % azioni mondiali

8,56 %

100 % oro

10,8 %

100 % argento

9,7 %

60/40 mondo / oro

10,09 %

60/40 mondo / argento

10,27 %

60/20/20 mondo / oro / argento

10,29 %

Fonte: ricerca justETF, 12.06.2026. Rendimenti nominali in EUR. L'orizzonte parte dalla prima data in cui possiamo confrontare ETF/ETC per ciascuna classe di asset. Portafogli ribilanciati annualmente.

In questo periodo, come singolo asset l'oro vince nettamente la sfida, avendo messo a segno un percorso a dir poco fenomenale. Alla fine, però, sono i portafogli multi-asset con una componente di argento a piazzarsi in cima alla classifica, seppur per un margine sottilissimo.

Il segreto sta nel ribilanciamento periodico tra classi di attivi molto volatili, cioè soggette a forti oscillazioni. Immagina di aver riportato il tuo portafoglio in equilibrio a fine 2025: avresti così incassato i guadagni straordinari dell'argento, la cui quotazione era letteralmente esplosa del 119 %, per reinvestire subito quel capitale in azioni.

Argento contro azioni mondiali: andamento da inizio 2026

Fonte: confronto dettagliato justETF, 15.06.2026. Rendimenti nominali in EUR.

In questo modo avresti messo al sicuro i lauti guadagni del rally dell'argento, reinvestendoli in azioni. Avresti così sfruttato alla perfezione il principio "buy low, sell high", mentre in seguito le quotazioni azionarie salivano e l'argento perdeva contemporaneamente terreno.

Attenzione: il bonus di ribilanciamento non funziona sempre. Anzi, spesso non funziona affatto. Ma, come vedi, ha avuto un impatto positivo sui portafogli diversificati con metalli preziosi di cui abbiamo parlato. Questo perché il bonus di ribilanciamento è più probabile quando gli asset combinati sono molto volatili e poco o negativamente correlati.

Che azioni, argento e oro continueranno a oscillare parecchio anche in futuro è quasi certo. Molto meno scontato è che le loro correlazioni si allineeranno di nuovo in modo così favorevole da garantire un vantaggio concreto dal ribilanciamento.

E per incassare questo bonus, tutto sommato modesto, in passato sarebbe servito uno stomaco di ferro. Basti pensare che dal 1983 al 1992 un investitore avrebbe dovuto continuare a spostare capitale sull'argento anno dopo anno, con disciplina ferrea, mentre il metallo perdeva in media il 17,5 % di valore all'anno per nove anni di fila. Una prova psicologica al limite dell'insostenibile, che praticamente nessuno riuscirebbe a reggere davvero.

Vale comunque la pena conoscere questo fenomeno, perché aiuta a capire perché anche altri asset volatili, come le materie prime che coprono dall'inflazione, possono avere un ruolo utile nel portafoglio nonostante un passato a fasi alterne.

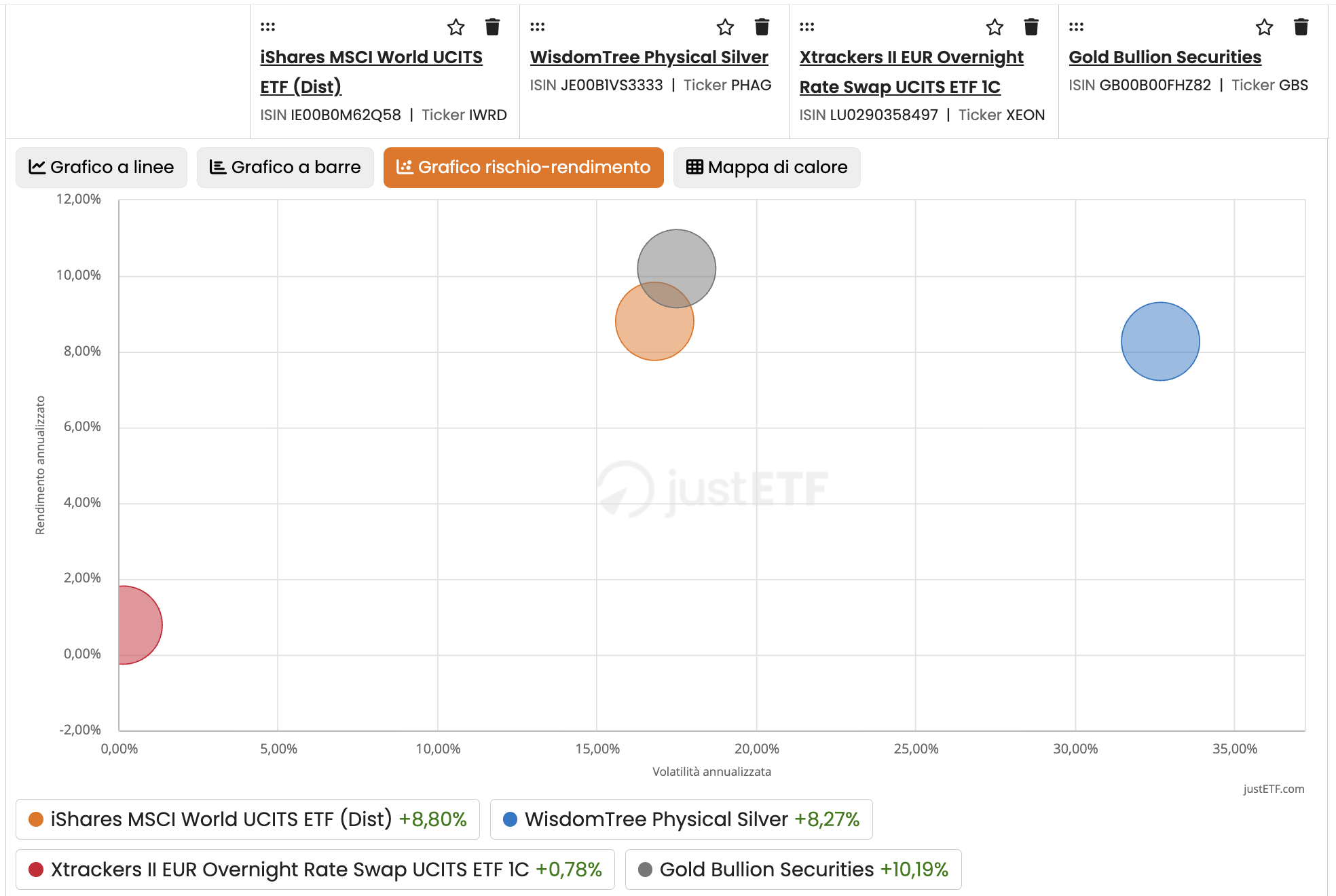

Argento: conviene averlo in portafoglio?

Tirando le somme, l'argento non sembra un asset irrinunciabile. È molto più volatile di altri «ottovolante» ben noti: azioni, oro e materie prime. Puoi verificarlo da solo con la nostra funzione di grafico rischio–rendimento: nota quanto l'argento sia collocato all'estremo della scala della volatilità.

Rischio e rendimento a confronto

Fonte: confronto dettagliato justETF, 15.06.2026. Rendimenti nominali in EUR.

Questo significa che, se ti capitasse di investire proprio durante uno di quei lunghi mercati orso dell'argento, ti aspetterebbe una traversata dura, faticosa e capace di mettere a dura prova l'ego.

Alcuni investitori si mangiano la volatilità a colazione. Se dubiti di essere uno di loro, lascia perdere l'argento.

Lorenzo Demaria, Country Manager Italia justETF

Fonti e dati

Azioni mondiali: indice MSCI World a rendimento totale. MSCI. Conversione FX: 1970–1998 indice in USD convertito in EUR con il tasso EURUSD fornito da justETF; 1999–2025 indice in EUR.

Oro: 1970–2007 media del London PM Fix (LBMA); 2007–2025 Gold Bullion Securities (WisdomTree).

Argento: 1970–1982 LBMA Silver Price (LBMA); 1982–2007 prezzo spot dell'argento a New York (Kitco); 2007–2026 WisdomTree Physical Silver.

Confronto tra broker online

Trova le migliori offerte di broker online per l'acquisto di ETF!