L'oro è stata l'asset class con le migliori performance degli ultimi dieci anni. Chi ha scelto di

investire in oro tramite un ETC fisico ha ottenuto circa il 14 % annualizzato, contro l'11 % di un

ETF azionario globale nel periodo dal 31 dicembre 2015 al 31 dicembre 2025.

Chi voleva battere il mercato azionario nell'ultimo decennio, investendo nell'oro ci riusciva.

L'oro tende inoltre a fare bene quando le azioni crollano - un vantaggio tutt'altro che trascurabile per gli investitori

italiani che puntano alla stabilità di lungo periodo.

Si tratta quindi di un asset che, nell'ultimo periodo, ha offerto rendimenti straordinari e che storicamente ha dimostrato di reggere bene proprio nelle fasi di difficoltà dei mercati azionari. Vale perciò la pena capire cosa succede concretamente quando decidiamo di allocare una quota consistente del nostro portafoglio all'oro.

Cosa troverai in questo articolo:

Il lungo ciclo dell'oro: cosa dicono i dati

I numeri parlano chiaro.

Nell'era degli

ETF, più oro si deteneva in portafoglio, meglio si faceva. Ma prima di scegliere su quale ETF o

ETC puntare, vale la pena guardare cosa dicono i rendimenti storici.

Ecco i

rendimenti annualizzati di azionario globale, oro e obbligazioni governative in euro negli ultimi 5-20 anni:

Performance da 5 a 20 anni: oro ETF vs azionario vs bond

| Orizzonte temporale (anni) |

Azionario globale |

Oro |

Obbligazioni governative |

| 5 |

12,86 % |

18,41 % |

-2,84 % |

| 10 |

11,10 % |

13,69 % |

0,20 % |

| 15 |

11,35 % |

8,21 % |

2,52 % |

| 20 |

8,34 % |

10,75 % |

2,99 % |

Fonte: justETF research, 07.02.2026. Rendimenti totali annualizzati nominali in EUR (2006-2025).

La

tabella mostra che

l'oro ha vinto in quasi tutti i periodi degli ultimi vent'anni, tranne uno. I bond si sono sempre classificati ultimi. Persino l'azionario globale ha battuto l'oro una sola volta, nell'arco dei 15 anni considerati.

Cosa ha frenato l'oro nel periodo 2011-2015? Diversi fattori, ma di certo non ha aiutato

il crollo del 31 % registrato nel 2013.

Guardando all'intero periodo 2006-2025, un portafoglio composto al 100 % da oro è risultato

l'allocazione più redditizia in assoluto. Nessuna combinazione delle principali classi d'investimento avrebbe fatto meglio.

Ma quanti avevano davvero il coraggio di ignorare la

diversificazione e puntare tutto sull'oro a fine 2005? Probabilmente pochissimi, e con buone ragioni.

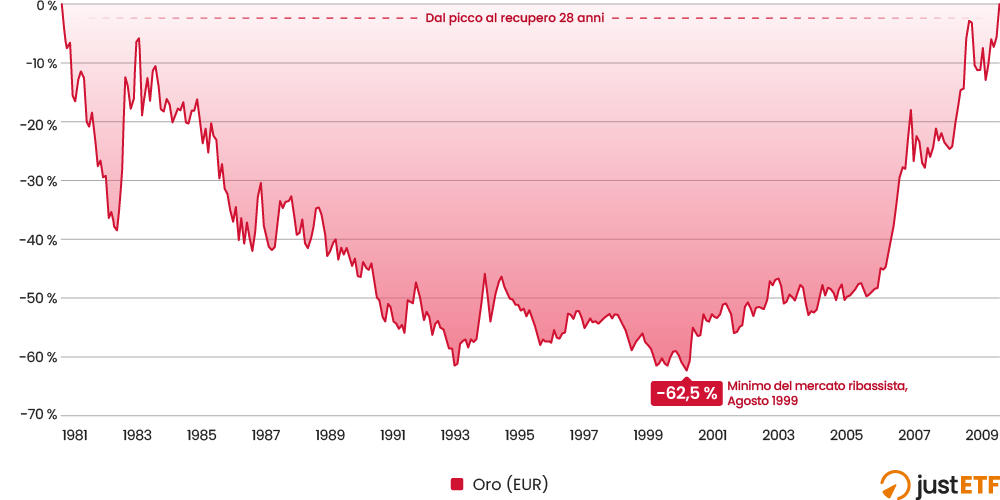

L'oro è capace di lunghi periodi di

sottoperformance. Come dimostra

il ribasso durato 28 anni dall'ottobre 1980 al gennaio 2009:

Il grande bear market dell'oro 1980-2009: il rischio che gli investitori dimenticano

![Gold nominal monthly returns in EUR underwater period]()

Fonte: justETF research, 07.02.2026. Rendimenti mensili nominali in EUR.

Il prezzo dell'oro continuò a scendere per quasi 19 anni fino

all'agosto 1999. Poi ci vollero altri nove anni per risalire, tornando in pareggio solo all'inizio del 2009.

Episodi come questo impongono di allargare

l'orizzonte oltre i

vent'anni per avere una visione completa prima di

investire in oro tramite ETF o ETC.

Forse un crollo così prolungato

non si ripeterà mai più. Magari fu causato da un insieme irripetibile di circostanze. Difficile da dire. Resta però un fatto: ogni asset class ha attraversato, e può attraversare, lunghe fasi di stagnazione. I

rendimenti storici non

predicono il futuro, ma ci ricordano cosa è già successo.

Ecco perché un portafoglio al 100 % in oro è

sconsigliabile. Così come un

portafoglio al

100 % in qualsiasi altra asset class è un

rischio inutile.

I grandi crolli, quello

obbligazionario del 2022 ne è un esempio recente, sono parte del gioco. Ogni investimento degno di interesse comporta un rischio reale: l'uno è semplicemente la conferma dell'altro.

Prendiamo

rischi per ottenere un

rendimento. Perché il rendimento abbia senso, il rischio deve concretizzarsi ogni tanto. Come è successo con i bond nel 2022, con l'oro nel 2013 (e nel periodo 1980-1999) e con le azioni ogni volta che i mercati hanno subito una flessione seria.

Oro e azionario dal 1970: uno sguardo più ampio

Proviamo ad allargare la prospettiva attingendo agli archivi storici delle asset class.

Il periodo di confronto più lungo disponibile parte dal

1970, anno di nascita dell'indice

MSCI World. L'oro stava emergendo come asset class propriamente investibile più o meno nello stesso periodo, affrancandosi gradualmente dai vincoli di prezzo imposti dai governi dopo oltre un secolo di regolamentazione.

La tabella seguente confronta le tre principali classi d'investimento su orizzonti che risalgono al 1970, dati particolarmente utili per chi in Italia vuole costruire un portafoglio con oro ETF su orizzonte pluridecennale:

Confronto storico: oro, azionario globale e bond governativi (1970-2025)

| Orizzonte temporale (anni) |

Azionario globale |

Oro |

Obbligazioni governative |

| 5 |

12,86 % |

18,41 % |

-2,84 % |

| 10 |

11,10 % |

13,69 % |

0,20 % |

| 15 |

11,35 % |

8,21 % |

2,52 % |

| 20 |

8,34 % |

10,75 % |

2,99 % |

| 25 |

6,11 % |

10,21 % |

2,71 % |

| 30 |

8,45 % |

8,68 % |

2,45 % |

| 35 |

8,78 % |

7,36 % |

2,60 % |

| 40 |

8,12 % |

5,50 % |

2,45 % |

| 45 |

9,25 % |

3,98 % |

2,61 % |

| 50 |

8,99 % |

6,01 % |

2,75 % |

| 56 |

7,65 % |

7,31 % |

3,06 % |

Fonte: justETF research, 07.02.2026. Rendimenti totali annualizzati nominali in EUR (1970-2025).

Su questo arco di tempo emerge chiaramente un'alternanza: ora l'oro, ora l'azionario globale, ciascuno con le sue fasi di forza prolungata.

Se si prendono i rendimenti medi a partire dal

1980, le

azioni hanno

battuto l'oro di oltre cinque punti percentuali all'anno per 45 anni, in larga parte a causa del crollo dell'oro durato 19 anni dal 1980 al 1999.

Chi avesse

investito tutto

nell'oro 45 anni fa oggi sarebbe piuttosto deluso. Chi invece avesse acquistato un ETC sull'oro cinque anni fa avrebbe ottime ragioni per essere soddisfatto.

Il grafico seguente spiega perché azioni e oro si scambino il primato in modo così

ciclico.

Il sorpasso alternato: azionario globale contro oro (1970-2025)

![Switchbacks: world equities vs. gold]()

Fonte: justETF research, 07.02.2026. Differenziale di rendimento totale annuo nominale in EUR (1970-2025).

La

linea di

tendenza scende ogni anno in cui l'oro batte le azioni, e risale quando accade il contrario.

Guardando la parte destra del grafico si capisce perché l'oro appaia così brillante negli ultimi cinque anni: dal

2020 ha accumulato una serie di

sovraperformance significative rispetto

alle azioni.

Le azioni avevano avuto la meglio dal 2010 al 2019, mentre l'oro aveva dominato dal 2000 al 2009, il famigerato decennio perduto per i mercati azionari, segnato dallo scoppio della bolla dot-com e dalla crisi finanziaria globale.

A conti fatti, contando per decade, oro e azioni si sono divisi equamente i primati, tre a testa:

Oro vs azionario: chi ha vinto decennio per decennio

| Decennio |

Azionario globale |

Oro |

| Anni '70 |

-2,01 % |

19,77 % |

| Anni '80 |

18,53 % |

-1,25 % |

| Anni '90 |

13,04 % |

-2,36 % |

| Anni 2000 |

-3,73 % |

10,66 % |

| Anni 2010 |

11,90 % |

5,42 % |

| Anni 2020 |

11,67 % |

17,57 % |

Fonte: justETF research, 07.02.2026. Rendimenti totali annualizzati nominali in EUR (1970-2025).

La conclusione è che la

diversificazione rimane l'unica

strada percorribile, perché nessuno è in grado di prevedere quale asset dominerà negli anni a venire.

Sul lungo periodo, azionario globale e oro si compensano a vicenda in modo

efficace. Quando le azioni soffrono, l'oro spesso sale, e viceversa, esattamente la caratteristica che si cerca in due asset complementari con funzione diversificatrice.

Oro ETF e azioni insieme: un'accoppiata vincente

Questa intuizione trova conferma quando si usa l'oro come unico

diversificatore in un classico portafoglio 60/40, una delle strutture di allocazione più diffuse tra gli investitori italiani:

Performance del portafoglio 60/40 azionario/oro ETF

| Orizzonte temporale (anni) |

Azionario globale |

Oro |

60/40 Azionario/Oro |

| 5 |

12,86 % |

18,41 % |

15,61 % |

| 10 |

11,10 % |

13,69 % |

12,44 % |

| 15 |

11,35 % |

8,21 % |

10,60 % |

| 20 |

8,34 % |

10,75 % |

9,92 % |

| 25 |

6,11 % |

10,21 % |

8,34 % |

| 30 |

8,45 % |

8,68 % |

9,19 % |

| 35 |

8,78 % |

7,36 % |

8,80 % |

| 40 |

8,12 % |

5,50 % |

7,64 % |

| 45 |

9,25 % |

3,98 % |

7,72 % |

| 50 |

8,99 % |

6,01 % |

8,49 % |

| 56 |

7,65 % |

7,31 % |

8,49 % |

Fonte: justETF research, 07.02.2026. Rendimenti totali annualizzati nominali in EUR (1970-2025). Portafoglio 60/40 ribilanciato annualmente.

Osserva l'ultima riga della tabella, quella che copre

l'orizzonte più

lungo. Su 56 anni, né il 100 % azionario né il 100 % oro è risultato la scelta migliore.

Il rendimento più elevato, 8,49 % annualizzato, è stato prodotto dal portafoglio

60/40 azionario/oro.

«L'unico pasto gratis in finanza è la diversificazione» è una delle citazioni più celebri nel mondo degli investimenti. Quel risultato dell'8,49 % è esattamente quel

pasto gratis.

Le obbligazioni hanno ancora senso nel portafoglio con oro ETF?

Purtroppo non c'è nessuna garanzia che azioni e oro continuino sempre a funzionare così bene in combinazione, motivo per cui non conviene escludere a priori le

obbligazioni governative.

È innegabile che i

bond governativi abbiano deluso su qualsiasi orizzonte temporale ragionevole, e la liquidità ha fatto anche

peggio. Ma una performance deludente non equivale a inutilità.

Le obbligazioni governative nominali sono l'asset di riferimento quando i tassi

d'interesse scendono, si manifesta una recessione da domanda o si entra in una fase

deflazionistica. Il rovescio della medaglia è che soffrono quando i

tassi salgono rapidamente, quando l'inflazione accelera o in caso di recessione stagflazionistica.

In altre parole, le

obbligazioni governative, come tutte le altre asset class, si apprezzano in determinate condizioni economiche e cedono quando quelle condizioni vengono meno.

La buona notizia è che bond e oro sono anch'essi asset complementari. Lo si verifica esaminando il potenziale diversificante di tutte e tre le classi d'investimento attraverso una matrice di correlazione:

Matrice di correlazione: oro, azioni e bond a confronto

| Asset class |

Azionario globale EUR |

Obbligazioni governative |

Oro |

| Azionario globale EUR |

1 |

|

|

| Obbligazioni governative |

0,01 |

1 |

|

| Oro |

-0,03 |

0,17 |

1 |

Fonte: justETF research, 07.02.2026. Correlazioni tra asset class (1970-2025).

Suggerimento justETF: Una matrice di correlazione mostra quanto i rendimenti di coppie di asset siano tra loro correlati. I valori si interpretano in questo modo:

1 = Correlazione perfetta. Quando un asset sale, l'altro sale nella stessa misura, e così al ribasso.

0 = Nessuna correlazione. I rendimenti delle due asset class sono indipendenti: qualunque cosa accada all'una, l'altra può muoversi in qualsiasi direzione.

-1 = Correlazione perfettamente negativa. Quando un asset perde terreno, l'altro lo guadagna, e viceversa.

Un valore prossimo a 0,9 indica che due asset class si comportano in modo molto simile: il loro potenziale diversificante è basso. Valori vicini allo zero suggeriscono invece che i due asset si muovono in modo abbastanza indipendente e possono quindi compensarsi nelle fasi difficili.

In sostanza, sia l'oro sia i bond risultano non correlati all'azionario globale nel periodo considerato, mentre tra loro presentano solo una

debole correlazione.

Dal punto di vista della

diversificazione si tratta di

un'ottima notizia: se l'oro viene meno, i bond spesso compensano, e viceversa.

Includendo i

bond nella tabella dei

rendimenti per

decennio emerge che hanno superato l'oro in tre decenni su sei, occupando generalmente una posizione intermedia più stabile rispetto ai due asset più volatili:

Oro, azioni e bond: confronto per decennio dal 1970

| Decennio |

Azionario globale |

Oro |

Obbligazioni governative |

| Anni '70 |

-2,01 % |

19,77 % |

4,88 % |

| Anni '80 |

18,53 % |

-1,25 % |

2,88 % |

| Anni '90 |

13,04 % |

-2,36 % |

2,46 % |

| Anni 2000 |

-3,73 % |

10,66 % |

2,58 % |

| Anni 2010 |

11,90 % |

5,42 % |

5,47 % |

| Anni 2020 |

11,67 % |

17,57 % |

-1,72 % |

Fonte: justETF research, 07.02.2026. Rendimenti totali annualizzati nominali in EUR (1970-2025).

La scarsa correlazione delle

obbligazioni governative sia con le azioni che con

l'oro aggiunge un ulteriore livello di protezione al portafoglio. I bond hanno svolto questa funzione di ammortizzatore durante le recessioni dei primi anni Ottanta e Novanta, tenendo quando sia azioni che oro cedevano.

Portafoglio ottimale con oro ETF: i tre scenari a confronto

Mettiamo ora a confronto azioni e oro con un'allocazione a tre componenti che include anche i bond, lo scenario più completo per chi vuole

costruire un portafoglio diversificato con oro in Italia:

Portafoglio azionario puro, 60/40 con oro ETF e 60/20/20: rendimenti a confronto

| Orizzonte temporale (anni) |

Azionario globale |

Oro |

60/40 Azionario/Oro |

60/20/20 Azionario/Oro/Bond gov. |

| 5 |

12,86 % |

18,41 % |

15,61 % |

11,20 % |

| 10 |

11,10 % |

13,69 % |

12,44 % |

9,69 % |

| 15 |

11,35 % |

8,21 % |

10,60 % |

9,33 % |

| 20 |

8,34 % |

10,75 % |

9,92 % |

8,30 % |

| 25 |

6,11 % |

10,21 % |

8,34 % |

6,81 % |

| 30 |

8,45 % |

8,68 % |

9,19 % |

7,89 % |

| 35 |

8,78 % |

7,36 % |

8,80 % |

7,80 % |

| 40 |

8,12 % |

5,50 % |

7,64 % |

7,00 % |

| 45 |

9,25 % |

3,98 % |

7,72 % |

7,41 % |

| 50 |

8,99 % |

6,01 % |

8,49 % |

7,76 % |

| 56 |

7,65 % |

7,31 % |

8,49 % |

7,48 % |

Fonte: justETF research, 07.02.2026. Rendimenti totali annualizzati nominali in EUR (1970-2025). Portafogli diversificati ribilanciati annualmente.

Poiché investire è un'attività di

lungo respiro, sono le righe in fondo alla tabella quelle che contano di più. Riflettono una varietà più ampia di

condizioni di

mercato e attenuano l'influenza eccessiva dei cicli recenti particolarmente favorevoli.

Anche in questo confronto il portafoglio 60/40 azionario/oro ha prodotto il rendimento migliore sull'intero periodo. Il portafoglio 60/20/20 ha comunque offerto

un risultato di lungo termine sorprendentemente solido, pari al 7,48 %, nonostante i rendimenti deludenti dei bond degli anni recenti.

Volatilità dell'oro ETF: un viaggio più tranquillo con i bond

Nella realtà la maggior parte degli investitori non guarda solo ai rendimenti, soprattutto dopo aver visto una fetta consistente del

proprio patrimonio evaporare durante un crollo azionario.

La

volatilità conta, e così la durata e la profondità dei drawdown, le flessioni che rappresentano una componente inevitabile di qualsiasi investimento.

È per questo che le obbligazioni governative sono un pilastro dell'asset allocation: aggiungono equilibrio. La loro bassa correlazione con azioni e oro si accompagna a una stabilità generalmente maggiore, come confermano i dati di volatilità:

Volatilità storica: oro ETF, azionario globale e bond (1970-2025)

| Asset class |

Volatilità |

| Azionario globale |

19,41 % |

| Oro |

22,51 % |

| Obbligazioni governative |

4,56 % |

Fonte: justETF research, 07.02.2026. Volatilità annualizzata (1970-2025).

La

volatilità misura quanto

oscillano i

rendimenti di un

asset nel tempo. Tutti sanno che le azioni sono volatili, ma l'oro lo è ancora di più. Le obbligazioni governative sono l'asset più tranquillo del gruppo.

Con un capitale più consistente in gioco, le perdite pesano

psicologicamente in modo

proporzionalmente maggiore, motivo per cui la volatilità diventa un fattore critico quanto più cresce il patrimonio investito.

La metrica

rendimento aggiustato per rischio affronta proprio questo aspetto. È un indicatore che divide il rendimento annualizzato di un asset per la sua volatilità. Più il valore è alto, più quell'asset ha reso per ogni unità di rischio sopportata

È l'equivalente finanziario del rapporto

qualità/prezzo: non conta solo il risultato, ma quanto si è dovuto sopportare per ottenerlo.

Rendimento per Rischio: quale portafoglio con oro ETF conviene davvero?

L'ultimo passo è esaminare la performance corretta per il rischio dei potenziali portafogli usando la metrica

Rendimento per Rischio. Valori più alti indicano risultati migliori:

Rendimento per Rischio: oro ETF, azionario e portafogli diversificati a confronto

| Orizzonte temporale (anni) |

Azionario globale |

Oro |

60/40 Azionario/Oro |

60/20/20 Azionario/Oro/Bond gov. |

| 5 |

0,72 |

0,973 |

1,173 |

0,846 |

| 10 |

0,755 |

0,929 |

1,071 |

0,892 |

| 15 |

0,885 |

0,482 |

1,031 |

1,014 |

| 20 |

0,516 |

0,667 |

0,823 |

0,775 |

| 25 |

0,349 |

0,652 |

0,631 |

0,579 |

| 30 |

0,458 |

0,575 |

0,706 |

0,665 |

| 35 |

0,494 |

0,49 |

0,681 |

0,672 |

| 40 |

0,442 |

0,365 |

0,566 |

0,58 |

| 45 |

0,515 |

0,258 |

0,587 |

0,631 |

| 50 |

0,5 |

0,278 |

0,577 |

0,633 |

| 56 |

0,394 |

0,325 |

0,59 |

0,604 |

Fonte: justETF research, 07.02.2026. Rendimento per Rischio (1970-2025).

Sono i dati di

lungo periodo a restituire il

segnale più

importante, al netto del rumore di breve termine.

Su quell'orizzonte, il portafoglio 60/20/20 offre

il miglior rapporto qualità/prezzo: ha prodotto il rendimento più elevato per ogni unità di rischio assunta dagli investitori. Il portafoglio a tre componenti, in altri termini, ha reso le calorie più facili da digerire.

Quanto oro nel portafoglio? Le conclusioni per l'investitore italiano

A questo punto dovrebbe essere chiaro che il metallo giallo ha un ruolo utile nella diversificazione. Resta però aperta la questione del suo valore intrinseco.

L'oro è

diverso da un

portafoglio azionario nelle migliori società mondiali, che generano collettivamente migliaia di miliardi di ricavi ogni anno. È diverso dalle

obbligazioni, che pagano cedole precise e definite. E diverso dalle altre

materie prime vendibili sui mercati globali.

La domanda di gioielleria e i limitati utilizzi industriali dell'oro, da soli, non basterebbero a sostenere il prezzo ai livelli attuali. Il resto del suo valore risiede nella percezione come

riserva di

valore alternativa. In un certo senso è il cugino analogico del bitcoin, con una storia molto più lunga alle spalle ma senza un Satoshi alle origini.

Per questo conviene non lasciarsi prendere dalla febbre dell'oro. Meglio non investire tutto su di esso, e tenere sempre a mente il devastante

drawdown dal 1980 al 2009.

Comprendendo i rischi, però, il comportamento storico di lungo periodo dell'oro suggerisce che

un'allocazione tra il 10 % e il 25 % tramite un ETC fisico può aggiungere significativi benefici di diversificazione al portafoglio nel tempo, sia per chi investe con un PAC mensile, sia per chi gestisce un patrimonio già costituito.

Fonti

Dati azionario globale

Dati oro

Dati obbligazioni governative