Aprile 2025 è stato un mese che ha rappresentato appieno la volatilità e l’incertezza che hanno caratterizzato i mercati finanziari fin dall’insediamento di Donald Trump.

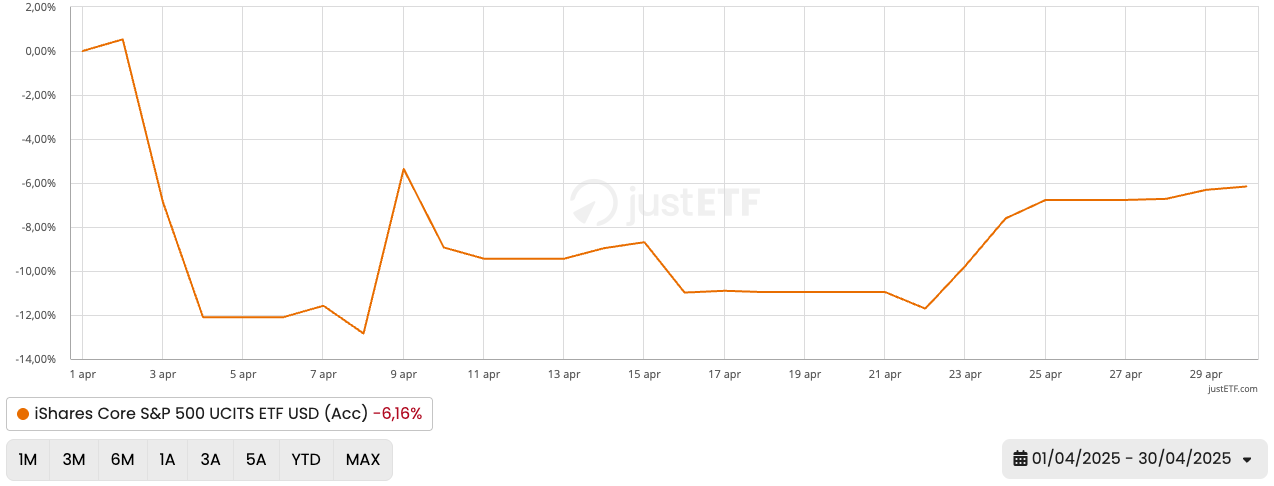

L’indice S&P 500, nonostante un rimbalzo registrato nella scorsa settimana, rimane in calo di circa l’6 %, in dollari, da gennaio e si avvia a segnare il peggior andamento dei primi cento giorni di un presidente dai tempi di Gerald Ford nel 1974.

Il clima di tensione si è acceso immediatamente sul fronte geopolitico, con l’annuncio di dazi generalizzati da parte dell’amministrazione Trump su tutte le importazioni verso gli Stati Uniti: una decisione che, secondo molti economisti, non è stata supportata da logica economica concreta e che ha innescato una brusca reazione sui mercati. Il listino statunitense e molti altri indici globali sono scivolati in territorio di bear market, spinti anche dal forte deprezzamento del dollaro rispetto all’euro.

Andamento S&P 500 ad aprile

Fonte: justetf; 30.04.2025. Valori in Euro

Tuttavia, dopo una settimana di fortipressioni e mentre i governi mondiali si preparavano a risposte reciprocamente dure, la situazione è nuovamente cambiata, con Donald Trump che ha annunciato che i dazi sarebbero stati rinviati di novanta giorni per tutti i paesi tranne che per la Cina.

L’effetto sui listini è stato immediato, ma in senso positivo questa volta. Le principali borse statunitensi hanno messo a segno il maggiore rialzo giornaliero dal 2020, portando una boccata d’ossigeno dopo la perdita di 7,7 trilioni di dollari di valore di mercato accumulata tra il 2 e l’8 aprile.

Nonostante il momentaneo sollievo, la tensione rimane alta, soprattutto per quanto riguarda il confronto commerciale con la Cina, che continua a essere oggetto di misure restrittive senza rinvii.

Sul fronte macroeconomico, i dati sulle dinamiche dei prezzi negli Stati Uniti hanno fornito qualche elemento positivo.

L’inflazione negli Stati Unitiannua è scesa al 2,4 % a marzo, in deciso rallentamento rispetto al 2,8 % di febbraio e inferiore anche alle aspettative degli economisti. Anche l’inflazione di fondo, che esclude i comparti più volatili come l’energia e gli alimentari, è diminuita al 2,8 %, ai minimi degli ultimi mesi.

In Europa, invece, la Banca Centrale Europea ha deciso di intervenire ancora una volta con un taglio dei tassi di interesse, portandoli al 2,25 %. Si tratta della settima riduzione consecutiva attuata dalla BCE da quando, lo scorso giugno, ha inaugurato una fase di allentamento monetario per contrastare le tensioni economiche sempre più evidenti nel continente.

Aprile ha segnato anche l’entrata nel vivo della stagione delle trimestrali.

Nel settore dello streaming, Netflix ha chiuso il primo trimestre con una crescita del 24 % degli utili e ricavi in aumento del 13 %, raggiungendo 2,9 miliardi di utile netto e superando le aspettative di Wall Street sull’utile per azione.

Di segno opposto i numeri di Tesla, che ha pagato a caro prezzo la sospensione delle sue linee produttive per la riconversione al nuovo Model Y: la produzione è scesa del 16 %, le consegne sono diminuite del 13 % e il fatturato ha risentito del momento debole, segnando un calo del 9 % rispetto allo scorso anno.

Decisamente migliore la performance di Alphabet-Google, che ha battuto le attese con una crescita del 12 % dei ricavi e un balzo del 46 % dell’utile netto, trainata in particolare dalla tenuta della pubblicità sulla ricerca e dalla robusta domanda di servizi cloud, quest’ultima cresciuta del 28 % nonostante una lieve decelerazione rispetto al trimestre precedente.

Tra le operazioni di finanza straordinaria merita sicuramente menzione il grande passo compiuto da Prada, che ha acquisito il 100 % del marchio Versace da Capri Holdings per 1,38 miliardi di dollari. Un’operazione storica che riporta sotto il controllo italiano uno dei simboli del lusso internazionale e che rappresenta il più imponente accordo nei 112 anni di storia di Prada.

In sintesi, aprile 2025 è stato uno dei mesi più intensi degli ultimi anni per i mercati globali. Tutto questo ha reso evidente, ancora una volta, quanto il contesto attuale sia fragile e fortemente influenzato dalla combinazione di fattori esogeni e endogeni che determinano rapidamente l’umore degli investitori.

I migliori ETF di aprile

Passando ai mercati, aprile si è rivelato un mese dai due volti per i mercati. Il bilancio complessivo resta comunque negativo per i principali indici azionari.

A seguire troviamo i migliori indici/asset di aprile:

Osservare i settori ci permette di capire come gli investitori si stanno posizionando per cercare di sfruttare al meglio lo scenario economico che si sta delineando.

Nello specifico, ad aprile, sei settori dell’S&P 500 hanno registrato risultati positivi, il migliore quello information Technology (+3,53 %).

I migliori/peggiori settori America

Mentre in Europa ad andare meglio sono il bancario e assicurativo.

I migliori/peggiori settori Europa

Cosa dobbiamo aspettarci dai prossimi mesi?

L’incertezza che sta travolgendo l’economia e i mercati globali ha spinto importanti istituzioni come il Fondo Monetario Internazione a rivedere le proprie valutazioni sui rischi futuri. Il FMI ha infatti dichiarato che il rischio di recessione negli Stati Uniti è aumentato, attestandosi quasi al 40 % rispetto al 25 % stimato in precedenza. Alla base di questa tendenza negativa c’è soprattutto l’inasprimento della guerra commerciale avviata dall’amministrazione Trump.

Le nuove stime del FMI tagliano la crescita americana al 1,8 % per il 2025, quasi un punto percentuale in meno rispetto alle previsioni precedenti, con un ulteriore lieve calo previsto nel 2026.

Ma il rallentamento non riguarda solo gli Stati Uniti: le principali economie mondiali, tra cui Cina, Germania, Regno Unito, India, Brasile e Sudafrica, vedono tutte una revisione al ribasso delle prospettive di crescita.

In parallelo, la prevista escalation dei dazi continuerà a esercitare pressione sull’inflazione statunitense, con i prezzi al consumo che, sempre secondo il FMI, dovrebbero toccare il 3 % nel 2025—un dato superiore di un punto percentuale rispetto alle stime precedenti.

La crescita globale risulterà quindi compressa, scendendo al 2,8 % quest’anno rispetto al 3,3 % del 2024, e si manterrà debole anche nel 2026.

Sul fronte delle politiche monetarie, il mercato sconta attualmente quattro tagli dei tassi d’interesse da parte della Federal Reserve (Fed), che riporterebbero il tasso sui depositi tra il 3 % e il 3,25 %.

Per quanto riguarda la Banca Centrale Europea, invece, ci si attende ancora fra due e tre tagli da qui a fine anno.

L’attenzione di investitori e analisti è ormai tutta rivolta alle prossime mosse di Trump in tema di dazi, che potrebbero ridefinire gli equilibri dei mercati nei mesi a venire.

Tuttavia, nel lungo termine, saranno i risultati aziendali a determinare la direzione dei mercati, riflettendo l’andamento reale dell’economia. Al momento, gli analisti mantengono comunque un outlook positivo sulla crescita degli utili futuri.

Stime analisti sulla crescita degli utili

Fonte: Factset; 25.04.2025

Tuttavia, quando si sceglie di investire facendo un PAC con gli ETF, cosa che noi di justETF sosteniamo fortemente, questi fattori di breve periodo dovrebbero toccarci il giusto.

L’orizzonte temporale è infatti quello di lungo periodo ed è su quell’orizzonte di tempo che dobbiamo fissare i nostri obiettivi.

Se vuoi scoprire come costruire un PAC, ti invito a leggere questo articolo.

justETF è arrivato su Instagram!

Seguici per scoprire tutte le ultime novità sul mondo degli ETF, i trend di mercato e tanti altri approfondimenti.

Mentre in Europa ad andare meglio sono il bancario e assicurativo.

Mentre in Europa ad andare meglio sono il bancario e assicurativo.