Conviene puntare tutto sulla prima economia del mondo, che negli ultimi 30 anni ha registrato un rendimento medio annualizzato di oltre l'11 %, oppure diversificare a livello globale, includendo tutti i mercati sviluppati e volendo anche gli emergenti?

In questo articolo cercheremo di dare una risposta a queste domande analizzando nel dettaglio treETF che replicano i rispettivi indici di riferimento e faremo alcune considerazioni utili sia per chi sta iniziando ora ad investire, sia per chi è in questo mondo ormai da anni.

Ci serve il tuo ok per caricare il servizio YouTube Video.

Analisi dell’ S&P 500 e indici mondiali

Partiamo questa analisi dall’S&P 500, indice che rappresenta le 500 maggiori società statunitensi. È stato creato nel 1957 ed è un punto di riferimento per molti investitori, proprio per l'importanza che gli Stati Uniti hanno nel panorama economico mondiale.

Dall'altra parte abbiamo gli ETF globali che offrono invece una maggiore diversificazione geografica, investendo in decine di mercati e mitigando il rischio di esposizione a una sola economia.

Tra questi, gli indici più noti sono il FTSE All-World e l’MSCI All Country World, che coprono circa 50 paesi (inclusi i mercati emergenti), mentre l’MSCI World si concentra solo sulle principali 23 economie sviluppate.

Nonostante con ETF world o globali e quindi anche con paesi emergenti al suo interno ci esponiamo, come appena detto, a tutto il mondo, gran parte del peso di questi indici è attualmente concentrato nelle aziende statunitensi, che occupano tra il 60/70 % dell’intero indice.

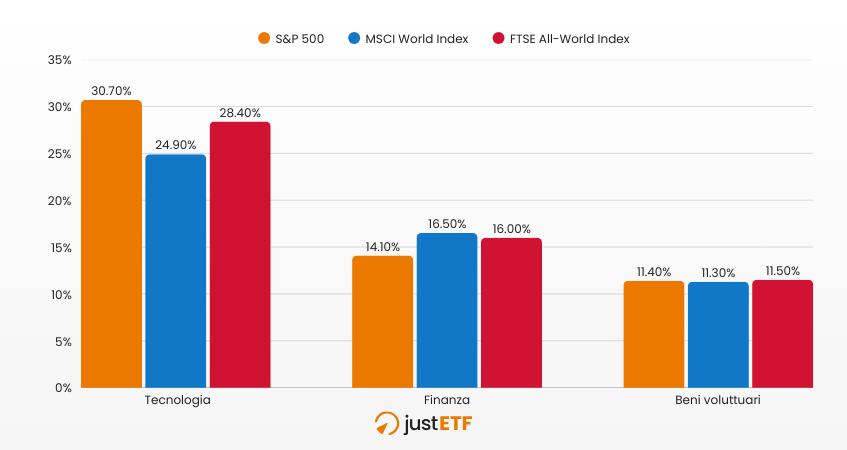

Anche a livello settoriale si notano alcune differenze. Anche se i primi 3 settori sono praticamente sempre gli stessi. Ovvero il tecnologico, il finanziario e le aziende che offrono beni e servizi non cruciali, come auto, viaggi ecc

Suddivisione settoriale

Fonte: justetf; 31.03.2025

Ciò che cambia maggiormente è però il peso delle prime 10 aziende, che come vediamo varia da indice a indice, con l’indice statunitense che è ovviamente maggiormente concentrato.

Indici a confronto

Indicatore

S&P 500

MSCI World Index

FTSE All-World Index

Numero di azioni

503

1.396

4.291

Copertura mercato

Solo Stati Uniti

23 Paesi Sviluppati

Sviluppati e emergenti

Peso top 10 aziende

36,2 %

25,4 %

22,5 %

Fonte justETF al 31/03/2025

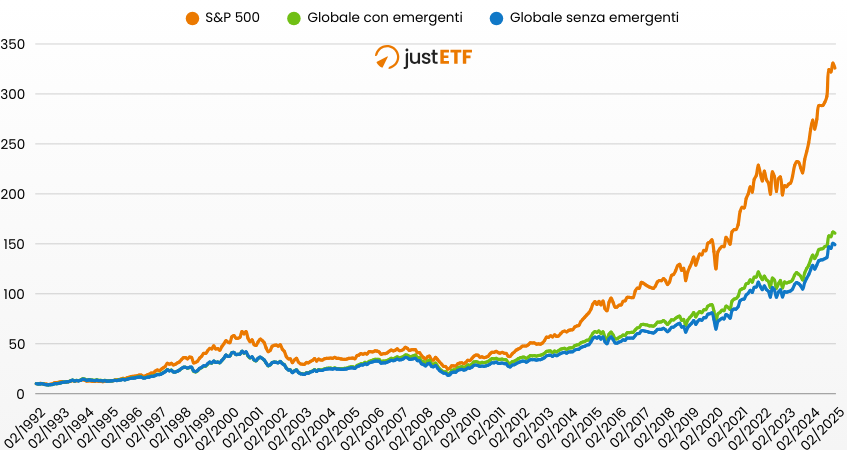

Analisi delle performance storiche

Osservando le performance storiche dal febbraio 1992 a febbraio 2025, valori in euro e considerando il reinvestimento dei dividendi, l’S&P 500 ha avuto un rendimento medio annualizzato di poco superiore all’11%, contro circa l’8,5 % dell’MSCI World e il 9 % dell’MSCI All-Country World.

Questa sovraperformance dell’S&P 500 è stata trainata principalmente dalla crescita del settore tecnologico, dall’innovazione delle aziende statunitensi e dalla capacità del mercato americano di attrarre investimenti globali.

Rendimenti a confonto 1992-2025

Fonte: justetf; 31.03.2025

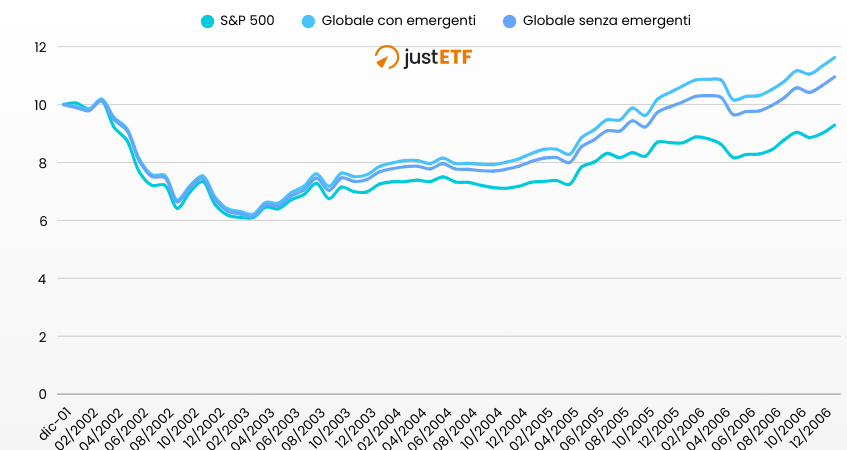

Tuttavia, in alcuni periodi storici, come tra il 2002 e il 2007, gli ETF globali hanno ottenuto risultati migliori. Questo è dovuto alla crescita economica importante di molti paesi emergenti e al contestuale rallentamento temporaneo del settore tecnologico statunitense dopo il crollo della bolla dot-com.

Rendimenti a confonto 2001-2006

Fonte: justetf; 31.03.2025

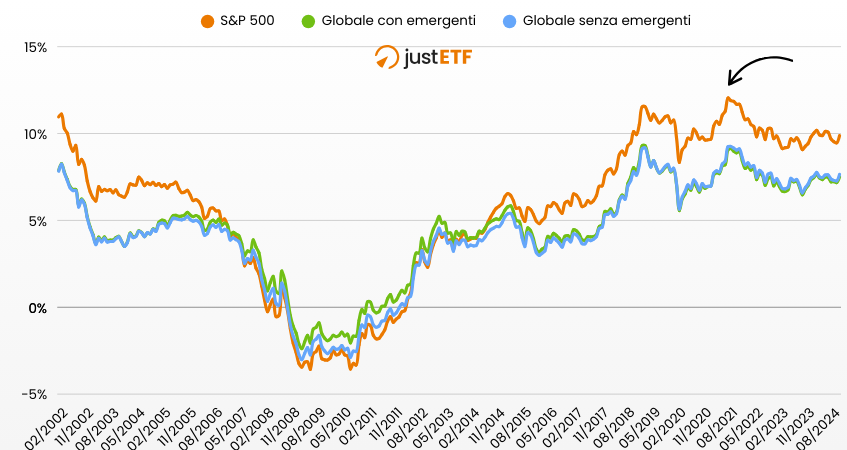

A parte però questi periodi, la crescita degli indici mondiali è stata in gran parte trainata proprio dalle aziende statunitensi.

Se infatti confrontiamo questa volta sempre l’S&P 500 visto prima, ma non più con un indice mondiale completo che quindi ha al suo interno circa un 60 % di Stati Uniti, ma bensì con un indice sempre modiale ma che esclude proprio gli stati uniti, i cosiddetti indici EX USA, notiamo che nei 15 anni trascorsi dal punto più basso della Grande Crisi Finanziaria nel marzo 2009, le azioni statunitensi sono salite di oltre 10 volte, mentre le azioni internazionali sono salite solo di circa 3 volte.

Dai dati analizzati in questa tabella, emerge quindi chiaramente che l'S&P 500 ha registrato rendimentisuperiori rispetto agli indici globali in diverse finestre temporali: sia dal 1992 ad oggi, sia negli ultimi 3, 5, 10, 15 e 20 anni.

Rendimenti medi annualizzati

Rendimenti medi annualizzati

S&P 500

Globale con emergenti

Globale senza emergenti

Ultimi 5 anni

17,9 %

13,8 %

14,6 %

Ultimi 10 anni

13,7 %

10,1 %

10,3 %

Ultimi 15 anni

16,0 %

11,8 %

12,1 %

1992-2025

11,32 %

8,78 %

8,53 %

Fonte 01/02/2025. Emittente degli indici

L’importanza dell’orizzonte temporale

Un altro modo per analizzare l'andamento è osservare il rendimentoannualizzatorolling. Questo dato ci mostra come i rendimenti variano nel tempo in base alla finestra temporale considerata.

Ok, che l’S&P 500 ha fatto meglio degli indici mondiale dal 1992 ad oggi. Ma che cosa sarebbe successo se avessi iniziato ad investire nel 2008 o nel 2000, cosa sarebbe accaduto 5 anni dopo? o 15 anni dopo?

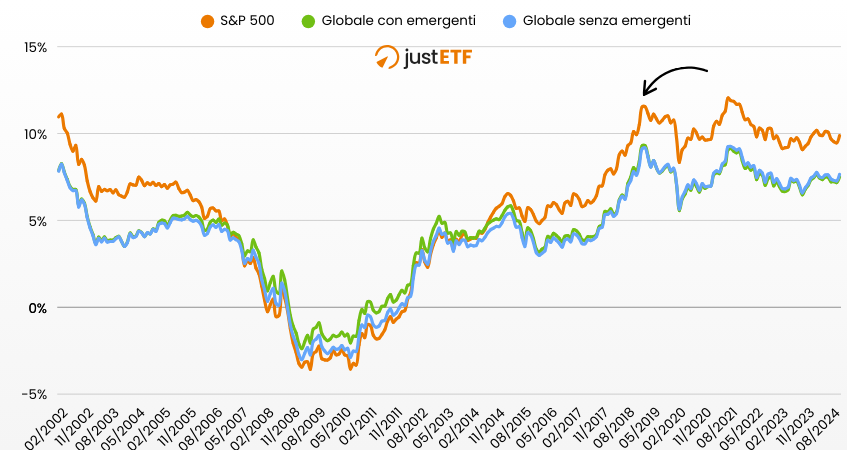

Ad esempio, se ci posizioniamo in questo punto, ovvero ad agosto2021, osserviamo il rendimento rolling a 10 anni. Questo non rappresenta altro che la performance media annualizzata per un investitore che ha iniziato a investire esattamente 10 anni prima. In questo caso investendo nell’S&P 500 avrebbe ottenuto un rendimento medio annualizzato del 12 %, nel world 9,2 %, mentre nell’all country world del 9 %.

Rendimenti rolling 10 anni

Fonte: justetf; 31.03.2025

Spostandosi poi in un altro punto, ad esempio febbraio2019, potremo fare la stessa cosa e quindi vedere i rendimenti medi annualizzati per chi avesse iniziato ad investire 10 anni prima. Lo stesso procedimento lo possiamo poi replicare per i vari punti del grafico.

Rendimenti rolling 10 anni

Fonte: justetf; 31.03.2025

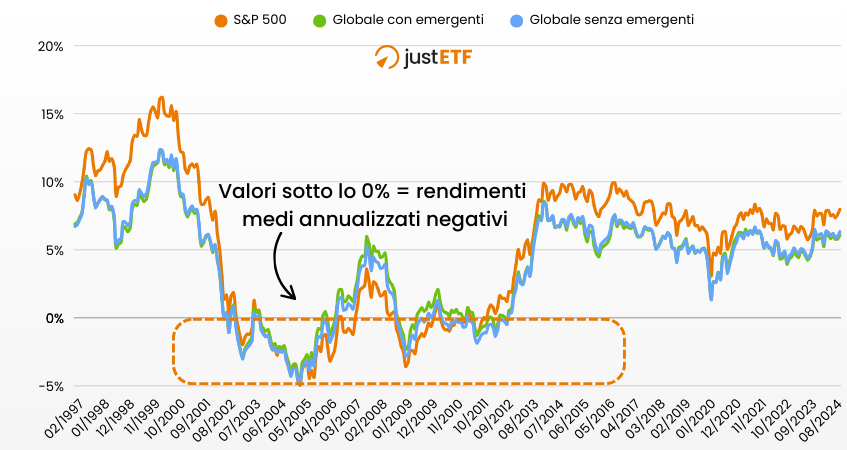

Questo metodo ci aiuta a comprendere come periodi diversi possano influenzare il rendimento finale. Osservando i dati, notiamo che, per periodi di 5 anni, esistono finestre temporali con rendimenti negativi.

Come mostrato in questo grafico, ciò sarebbe accaduto per chi avesse iniziato a investire tra la fine del 1990 e il crollo della crisi finanziaria del 2007/2008, indipendentemente da quale dei tre indici si fosse scelto.

Rendimenti rolling 5 anni

Fonte: justetf; 31.03.2025

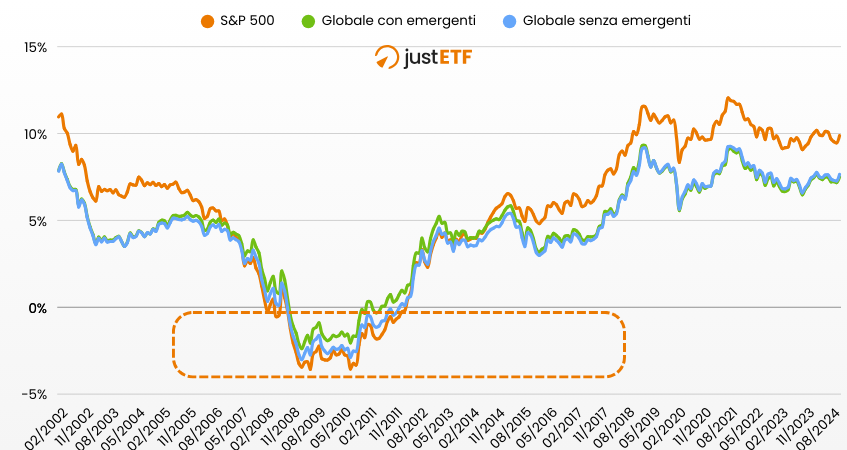

Mentre allungando l'orizzonte a 10 anni queste finestre negative diminuiscono sensibilmente, come vediamo invece da questo altro grafico.

Rendimenti rolling 10 anni

Fonte: justetf; 31.03.2025

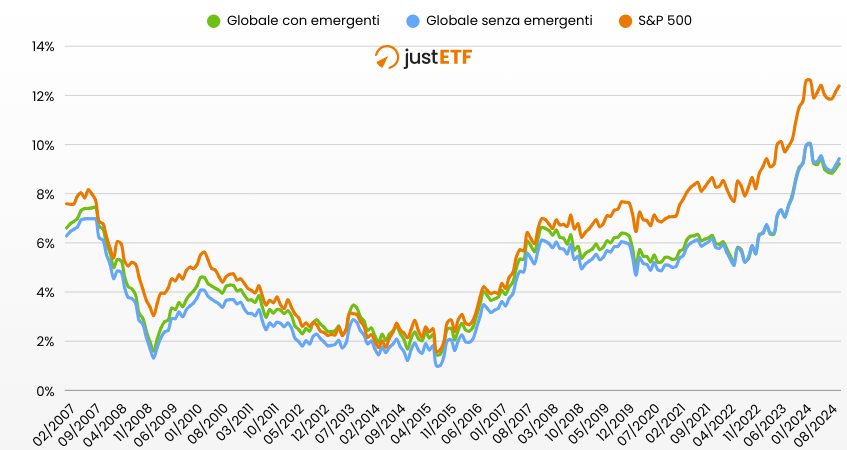

E scompaiono completamente per periodi di 15 o 20 anni per tutti e tre gli indici. Questo dimostra, ancora una volta, che un approccio di investimento a lungo termine aiuta a ridurre il rischio di perdita e a massimizzare la probabilità di ottenere rendimenti positivi.

Rendimenti rolling 15 anni

Fonte: justetf; 31.03.2025

Investire nel lungo termine significa quindi mantenere gli investimenti per un periodo sufficiente per superare le fluttuazioni cicliche del mercato, generalmente tra 10 e 15 anni.

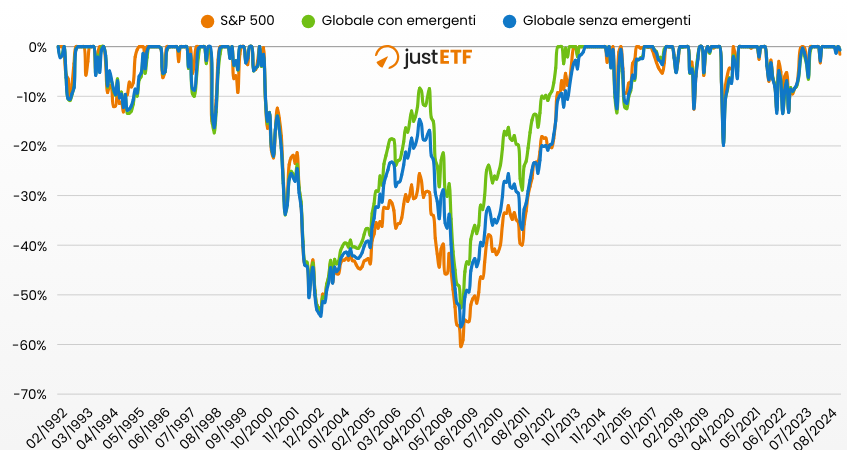

L’analisi del rischio: Drawdown e volatilità

Oltre ai rendimenti, è però fondamentale considerare anche l’altro lato della medaglia, ovvero il rischio.

Per misurarlo ci vengono in aiuto diverse misure, tra cui il drawdown. Questo dato rappresenta la perdita massima subita da un investimento rispetto al suo picco precedente.

Dal grafico, possiamo vedere che il drawdown massimo per l'S&P 500, linea arancio, è stato di quasi il 60 %, mentre per l'MSCI All Country World è stata del 53 % e per l’MSCI World del 56 %. Questo significa che l'S&P 500 ha subito le perdite più profonde durante le crisi di mercato.

Drawdown indici a confronto

Fonte: justetf; 31.03.2025

La volatilità misura invece la variabilità dei rendimenti nel tempo. Se un asset ha un’alta volatilità, significa che i suoi prezzi oscillano molto rispetto alla media. Ad esempio, l'S&P 500, essendo più concentrato su un unico paese, mostra una maggiore volatilità rispetto agli indici globali, che beneficiano invece della diversificazione geografica e settoriale.

Volatilità a confronto

Volatilità

S&P 500

Globale con emergenti

Globale senza emergenti

Ultimi 5 anni

15,8 %

14,3 %

14,9 %

Ultimi 10 anni

14,6 %

13,3 %

13,8 %

Ultimi 15 anni

13,2 %

12,2 %

12,5 %

1992-2025

15,2 %

14,4 %

14,3 %

Fonte 01/02/2025. Emittente degli indici

Tuttavia, è importante notare che maggiorevolatilità è spesso associata a rendimenti più elevati nel lungo periodo, come accade esattamente per l’S&P 500. Infatti, secondo il principio di rischio-rendimento, un investitore dovrebbe cercare di ottenere il portafoglio che, a parità di rischio, garantisce il miglior rendimento possibile.

Il ruolo dell’Indice di Sharpe

E per confrontare rischio e rendimento, utilizziamo l’Indice di Sharpe, che misura il rendimento extra di un investimento rispetto al rischio assunto. Più è alto questo valore, migliore è il rapporto tra rischio e rendimento.

Quello che notiamo è che l'S&P 500 ha registrato il valore più alto dell’Indice di Sharpe negli ultimi 5, 10 e 15 anni, indicando che ha offerto i migliori rendimenti rispetto al rischio che ci siamo assunti.

Rapporto rischio rendimento

Rapporto Rischio/Rendimento

S&P 500

Globale con emergenti

Globale senza emergenti

Ultimi 5 anni

1,01 %

0,83 %

0,84 %

Ultimi 10 anni

0,80 %

0,61 %

0,60 %

Ultimi 15 anni

1,05 %

0,80 %

0,80 %

1992-2025

0,61 %

0,47 %

0,46 %

Fonte 01/02/2025. Emittente degli indici

Se ci soffermiamo quindi solo sull’analisistorica notiamo che l’S&P 500 ha sovraperformato gli indiciglobali nella maggior parte delle finestre temporali considerate, ma ha anche subito drawdown più profondi e una volatilità maggiore. Gli ETF globali, offrendo invece una maggiore diversificazione, hanno avuto rendimenti leggermenti minori, ma anche con volatilità ridotta.

Tuttavia, è importante ricordare che i rendimentipassatinon sono garanzia di quelli futuri, seppur ritengo siano un buon punto di partenza per farsi almeno un’idea di quello che ci potremo aspettare in futuro.

Con questo voglio dire che non abbiamo la certezza che gli Stati Uniti continueranno ad avere un ritorno maggiore, anche a parità di rischio, rispetto al resto del mondo. Tuttavia, questo potrebbe essere anche possibile. Nessuno ha però la rispostacerta.

Arriviamo ora a fare alcune considerazionifinale. Premettendo che non esista una scelta in assoluto corretta. Tutto dipende infatti da quelle che sono le aspettative sui mercati che abbiamo per i prossimi anni.

Uno dei principali argomenti per cui molti investitori scelgono l’S&P 500, nonostante sia focalizzato solo su un mercato, quello statunitense, è la forteesposizioneglobale che questo indice comunque offre. Infatti, molte società all’interno dell’indice generano una parte significativa dei loro ricavi fuori dagli Stati Uniti.

Apple, ad esempio, realizza solo il 30-35 % del suo fatturato negli Stati Uniti. Microsoft più o meno divide equamente i suoi ricavi tra mercato domestico e internazionale. E complessivamente le prime 10 aziende dell’S&P 500, in media, ottengono meno del 50 % dei loro ricavi dagli USA.

Se infatti sei una società statunitense che realizza il 100 % dei suoi ricavi all'estero, sei da essere considerata un’azienda statunitense o una internazionale? Se sei una società italiana che estremizzando realizza il 100 % dei suoi ricavi negli Stati Uniti, sei una società nazionale o una società internazionale?

A molti investitori non interessa quindi dove un’azienda è quotata, ma gli interessa dove sono i suoi ricavi e le sue spese. Quindi questa diversificazione implicita riduce il rischio di un’esposizione unicamente all’economia statunitense, poiché i grandi colossi tecnologici e industriali operano comunque in tutto il mondo.

Un altro punto di forza è la stabilitàeconomica, la forza politica e valutaria degli USA, che garantisce un ambiente più prevedibile e stabile per gli investitori rispetto a molte altre economie. Gli Stati Uniti vantano infatti un mercato dei capitali molto liquido, in crescita, che attira fondi esteri e una cultura aziendale orientata all’innovazione e alla crescita.

L’S&P 500 è stato inoltre storicamente, come abbiamo visto, uno degli indici piùperformanti, con rendimenti medi annui superiori rispetto a molti mercati globali.

Infine, nonostante le preoccupazioni di diversi investitori riguardo al dominio delle cosiddette "Magnifiche Sette" (Apple, Microsoft, Amazon, Google, Meta, Tesla e Nvidia), è importante secondo me sottolineare anche il punto di vista di chi giustamente fa notare che queste aziende sono si 7, ma operano in realtà in tantissimi settori, tanto che se le consideriamo singolarmente sono molte di più di 7 aziende.

Ad esempio: Apple non si limita alla produzione di dispositivi elettronici come iPhone e Mac, ma offre anche servizi digitali come Apple Music, Apple TV+ e iCloud, ed è anche coinvolta nello sviluppo di tecnologie indossabili e nella salute digitale. Microsoft è conosciuta per il sistema operativo Windows e la suite Office, ma è anche un attore chiave nel cloud, nei videogiochi con Xbox e nello sviluppo di soluzioni di intelligenza artificiale.

Ancora, Tesla non si limita ai veicoli elettrici, ma è attiva anche nella robotica, nell'energia solare e nei data center. E così potremo andare a fare degli esempi per molte altre aziende.

Questa diversificazione consente quindi a questi colossi di influenzare una vasta gamma di settori, ampliando ulteriormente il loro impatto sul mercato globale.

Dall’altra parte troviamo il punto di vista di chi sottolinea come attualmente, le valutazioni del mercato azionario USA, seppur la recente correzione, siano ancora ben al di sopra delle medie storiche, il che potrebbe suggerire un calo più ampio, in quello che possiamo definire un ritorno verso i valori medi.

E quindi, chi sposa questa visione, suggerisce di guardare fuori dagli StatiUniti, cercando mercati che hanno valutazioni più contenute e maggiori potenziali di rendimento. Tuttavia, a questi vantaggi si affianca inevitabilmente un rischio più elevato. Ad esempio, l’Europa rappresenta un’opzione sicuramente interessante a livello di multipli, anche se non priva di perplessità: diversi analisti temono infatti le conseguenze del declino demografico, con una popolazione sempre più anziana e una natalità in calo costante.

È vero che l’immigrazione potrebbe teoricamente attenuare questi effetti negativi, bilanciando le dinamiche demografiche. È però evidente che permangono tensioni sociali e culturali significative, che rendono questo equilibrio difficile ad ora da raggiungere.

Nonostante queste criticità, va però riconosciuto che il continente europeo ospita alcune grandi aziende che competono con successo su scala globale. Questi colossi industriali e tecnologici continuano a trainare l’economia della regione, dimostrando che, al netto delle sfide strutturali, l’Europa rimane comunque un attore economico di primo piano.

Ci sono poi i paesi emergenti, dove la crescita della classe media e la digitalizzazione stanno creando nuove importanti opportunità. Un caso particolare è la Cina, che da un lato si presenta come una delle economie in più rapida crescita al mondo, ma dall’altro spaventa molti investitori per i suoi rischi normativi e politici, evidenti soprattutto negli ultimi anni.

La gestione centralizzata del governo e le rigide regolamentazioni spesso imprevedibili hanno portato a una percezione di instabilità che scoraggia alcuni risparmiatori a intraprendere investimenti diretti nel paese, mentre altri ci vedono invece un'opportunità di crescita a lungo termine.

Quindi che dire? Entrambi gli approcci hanno punti di forza e debolezze, e la decisione dipende dalla visione personale che ognuno ha sul futuro dei mercati.

Se si ritiene che la rivoluzione tecnologica continuerà a guidare la crescitaglobale e che le aziende leader rimarranno statunitensi, l’S&P 500 potrebbe essere la scelta migliore.

D’altra parte, se si preferisce un portafoglio più equilibrato, capace di cogliere opportunità e rischi provenienti da tutto il mondo, una strategia di investimento globale potrebbe essere più adatta.

E qua lascio a voi la scelta se inserire anche i paesi emergenti o limitarsi a quelli sviluppati.

Se vuoi scoprire come costruire un PAC, ti invito a leggere questo articolo.

Confronto tra broker online

Trova le migliori offerte di broker online per l'acquisto di ETF!