When World equities plummeted 20 % in April 2025, its Low Volatility counterpart dropped less than 10 %.

The same pattern has repeated in every bear market or correction since World Low Volatility ETFs were launched in Europe in 2012.

Here’s the match-up during each slump:

Low Volatility ETF Performance vs. World Equities ETF

Downturn

Start

Trough

World equities ETF (IWRD)

World Low / Min Volatility ETF (MINV)

Loss reduction

The Trump Blip

Feb 19, 2025

Apr 8, 2025

-20.44 %

-9.62 %

52.94 %

2022 Stock Market Decline

Jan 4, 2022

Jun 17, 2022

-17.02 %

-9.03 %

46.94 %

The Covid Crash

Feb 19, 2020

Mar 23, 2020

-33.83 %

-29.14 %

13.86 %

2018 Global Stock Market Downturn

Oct 2, 2018

Dec 24, 2018

-16.21 %

-9.36 %

42.26 %

2015–2016 Stock Market Selloff

Apr 15, 2015

Feb 11, 2016

-22.06 %

-10.1 %

54.22 %

Source: justETF research, 06.01.2026. Nominal total returns in EUR.

This is exactly what Low Volatility ETFs are meant to do: provide downside protection when you need it most. And though nothing is guaranteed, five out five isn’t bad.

Moreover, our example World Low Volatility ETF reduced equity losses by 40-50 % on four out of five occasions when the market hit bottom.

That can make the difference between panic-selling and staying invested.

What’s more, Low Volatility ETFs offer equity-scale returns. Here’s the longest run comparison between our two benchmark ETFs and the two main defensive diversifiers, money market and government bonds:

Low Volatility ETFs vs. Money Market and Government Bonds

ETF asset class

Cumulative return (%)

Annualised return (%)

World equities (IWRD)

365.91

12.45

World Low Volatility equities (MINV)

222.56

9.34

Euro Government bonds (SEGA)

19.71

1.38

Money market (CSHD)

5.56

0.41

Source: justETF research, 06.01.2026. Longest run comparison possible: 30.12.2012 - 06.01.2026. Nominal total returns in EUR.

Unsurprisingly, holding defensive Low Volatility stocks means giving up some upside. But the Low Volatility strategy far outstripped the other two risk dampening assets over the period.

What are Low Volatility equities?

Low Volatility equities are stocks that typically suffer less when the broad market is thrown into reverse.

Utilities are classic Low Volatility stocks. People still need to keep the lights on no matter what. So although power company profits drop during a recession, defensive stocks like these are well positioned to weather the storm - because spending on their services is mostly non-discretionary.

Conversely, people don’t start binging electricity during the good times either. Hence Low Vol firms tend to eat the broader market’s dust when stocks soar.

You can see that effect in the long-term returns above. Low Volatility strategies generally underperform the wider stock market during booms, and outperform during busts.

However, unlike government bonds or gold, Low Volatility ETFs are unlikely to deliver a positive return during a crash. They’re still stocks afterall.

Not all Low Volatility ETFs are the same

Low Volatility is a risk factor or Smart Beta play: a strategy that targets a subset of stocks with potentially advantageous characteristics.

Small Cap, Small Value, Quality, and Momentum are all examples of risk factor strategies that aim to beat the market.

On the other hand, Low Volatility offers the chance to outperform the market in risk-adjusted terms.

That is, you hope to endure less risk (as measured by volatility) for each percentage point of return earned.

How is this done? Low Volatility ETFs generally track an index that adopts one of the following methodologies:

Low Volatility (For example: the S&P 500 Low Volatility Index)

Minimum Variance (See the MSCI Minimum Volatility Indexes)

Low volatility index - Ranks the equities of the broader market parent index according to their return volatility over the last 12 months or whatever timeframe the rules dictate. Lower volatility equities are over-weighted in the index and higher volatility members are under-weighted.

Minimum variance index - Also weights equities according to their historical volatility, but then analyses the correlations between the equities in order to reduce volatility at the portfolio level. This means a minimum variance ETF might even include a stock with high individual volatility if that stock consistently moves in the opposite direction of the rest of the portfolio, thereby reducing the portfolio's overall risk.

With both approaches look out for:

Rebalancing rules - More frequent rebalancing raises costs but also adjusts the ETF’s holdings to prevent it being stuck with stocks whose behaviour has changed. The least volatile stocks 12-months ago may not be the same as the least volatile stocks 3-months ago, for example.

Sector concentration caps - Prevents the ETF from becoming a bet on a single sector such as utilities or financial services. Strong sector constraints thus assist diversification but can also dilute the Low Volatility effect.

Does the methodology matter?

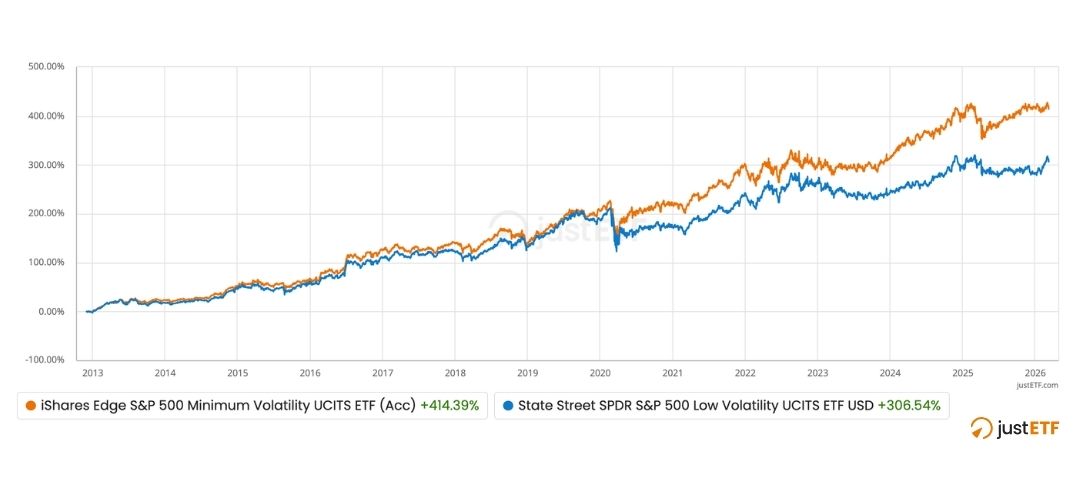

Yes, sometimes it can matter a great deal. The Minimum Volatility (Minimum Variance) version of the S&P 500 has pummelled its Low Volatility rival since the Covid Crash of 2020:

Minimum Volatility vs. Low Volatility ETF

Source: justETF research; 10.03.2026

But the same degree of divergence does not exist between the available MSCI USA Low Volatility and Minimum Volatility (Minimum Variance) ETFs:

MSCI USA Minimum Volatility vs. MSCI USA Low Volatility

Source: justETF research; 10.03.2026

The Minimum Variance strategy (blue line) still came out ahead but not by much.

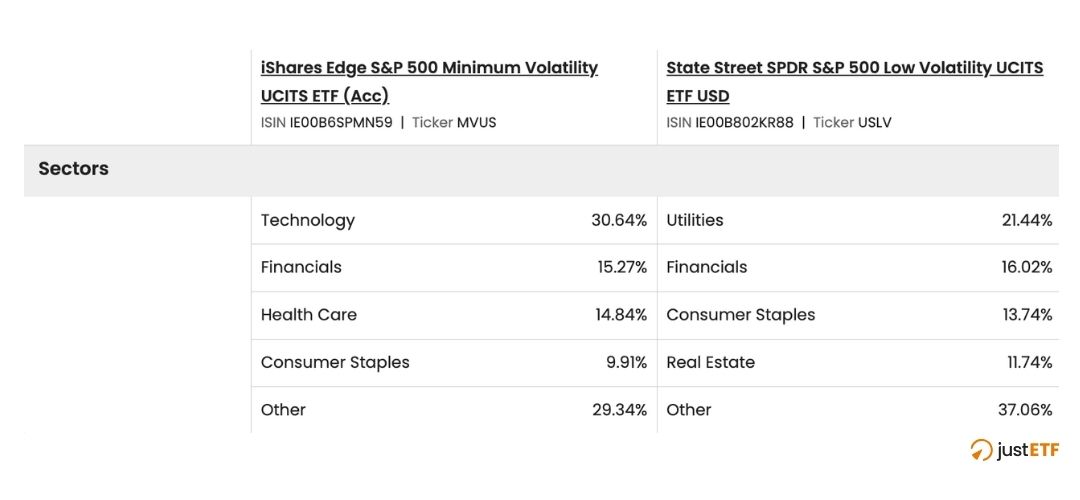

justETF’s ‘Comparison in detail’ tool helps explain why the gap is so large between the two S&P 500 strategies:

S&P 500: Minimum Volatility vs. Low Volatility

Source: justETF research; 10.03.2026

The Minimum Volatility ETF is heavily tilted towards the tech sector. Big Tech has been the main motor of S&P 500 growth over the past few years.

Whereas the Low Volatility ETF looks like a standard defensive strategy with high exposure to traditionally stable sectors such as utilities, consumer staples, and financial services.

Happily, this isn’t a choice we need to make for World iterations of the strategy. Minimum Variance approaches dominate as you can see on our Best Low Volatility ETF page.

Where Low Volatility fits into your portfolio

Low volatility ETFs are best thought of as risk‑reduction tools, not risk‑eliminating ones.

They generally make most sense when:

You need equity exposure but want to take the edge off drawdowns.

You’re an older investor heading into wealth preservation or decumulation mode.

An important effect of limiting losses is that you need a smaller gain to recover lost ground, as the following table illustrates:

Loss (%)

Gain required to breakeven (%)

10

11.11

20

25

30

42.86

40

66.67

The bigger the loss, the steeper the climb back out of the hole.

Low Volatility ETFs often (though not always) knock months off your recovery time from a bear market or correction.

Thus a Low Volatility allocation can deliver a psychological advantage to the risk averse, plus sequence of return risk protection for those in or near retirement.

As ever, no strategy can be guaranteed to succeed. Hence most people invest only a portion of their equities (for example, 20-40 %) in their chosen risk factors.

Alternatively, a multi-factor ETF with a low volatility component combines the promise of some downside reduction with the outperformance potential of its other risk factors.

Finally, investors nearing retirement might gradually shift from broad market ETFs toward Low Volatility trackers over time. This glidepath approach can reduce portfolio volatility as an investor’s time horizon and ability to recover from drawdowns wanes.

Check out the Best Low Volatility ETFs. Or search for them using the Equity Strategy drop-down menu of our ETF Screener.