Unsere Themen in diesem Markt-Update

Risikomanagement bei der amerikanischen Fed

An den September wurden hohe Erwartungen auf Zinssenkungen seitens der amerikanischen Federal Reserve gestellt. Diese erfüllte die Erwartungen und senkte den Zielkorridor um 0,25 Prozentpunkte auf 4,00-4,25 Prozent.

Ein Schritt, der von den Märkten weitgehend antizipiert wurde, den der Vorsitzende der Fed, Jerome Powell, jedoch eher als „Risikomanagement“ denn als echte Kursänderung in der Geldpolitik darstellte.

Powell hat die Abschwächung des Arbeitsmarktes anerkannt: Die Arbeitslosigkeit in den USA ist auf 4,3 Prozent gestiegen, die Zahl der Neueinstellungen ist rückläufig, und gleichzeitig liegt die Inflation weiterhin über dem Zielwert von 2 Prozent.

Im August stiegen die US-Verbraucherpreise um 2,9 Prozent (gegenüber 2,7 Prozent im Juli), während die Kerninflation, welche die volatilen Preise für Lebensmittel und Energie ausschließt, mit 3,1 Prozent stabil blieb.

Die Zollpolitik der Trump-Regierung übt weiterhin Druck aus und hält die Debatte über den künftigen Kurs der Fed am Laufen.

KI spielt an der Wall Street die Hauptrolle

Während die Geldpolitik weiterhin ein heikles Thema bleibt, hat sich die Aufmerksamkeit der Wall Street erneut auf die künstliche Intelligenz gerichtet, die den eigentlichen Motor der Märkte darstellt.

Oracle hat mit vier milliardenschweren Deals einen der bedeutendsten Erfolge seiner Geschichte erzielt, darunter insbesondere ein Infrastrukturabkommen mit OpenAI über 300 Milliarden Dollar. Dieses gilt als einer der größten Verträge, die jemals im Cloud-Bereich unterzeichnet wurden. Die Bedeutung dieser Vereinbarungen zeigt sich auch im Kursanstieg der Aktie.

Börsenentwicklung von Oracle – September 2025

![Börsenentwicklung von Oracle – September 2025]()

Quelle: justETF, Stand: 01.10.2025

Die größte Überraschung kam jedoch aus dem Bereich der Halbleiter.

Intel erlebte den besten Börsentag seit fast vierzig Jahren (+23 Prozent), nachdem Nvidia eine Investition in Höhe von 5 Milliarden angekündigt hatte.

Börsenentwicklung von Intel – September 2025

![Börsenentwicklung von Intel – September 2025]()

Quelle: justETF, Stand: 01.10.2025

Die Vereinbarung sieht die gemeinsame Entwicklung von Chips für Rechenzentren und PCs vor und markiert einen historischen Wendepunkt in den Beziehungen zwischen zwei ehemaligen Rivalen aus dem Silicon Valley.

Parallel dazu hat Nvidia auch seine Partnerschaft mit OpenAI wieder aufgenommen und sich zu einer Mega-Investition von 100 Milliarden Dollar in Eigenkapital verpflichtet, um über 10 Gigawatt Rechenkapazität für KI aufzubauen.

Das Projekt ist in Tranchen gegliedert, welche an das Erreichen bestimmter Ziele geknüpft sind. Die geplante Inbetriebnahme ist in der zweiten Hälfte des Jahres 2026. Nach der aktuellen Bewertung von OpenAI würde die Transaktion Nvidia etwa 2 Prozent des Kapitals von OpenAI sichern.

Was die Quartalsergebnisse angeht, so schlossen die großen Technologieunternehmen, von Nvidia über Amazon bis hin zu Meta, Microsoft, Apple, Alphabet und Tesla, das zweite Quartal laut Daten von FactSet mit einem Gewinnwachstum von 26,6 Prozent ab.

Die EZB macht Pause: Zinsen unverändert bei 2 %

In Europa hingegen verlief der September eher ruhig. Die Europäische Zentralbank beließ den Einlagensatz unverändert bei 2 Prozent. Eine Entscheidung, die zwar den Erwartungen entsprach, die sich jedoch manche Analysten angesichts des schwachen makroökonomischen Umfelds und der politischen Spannungen in Frankreich anders gewünscht hätten.

Frankreich: Politische Krise und Anleihemärkte unter Druck

Frankreich bleibt nach dem Sturz der Regierung Bayrou, der von der Nationalversammlung das Misstrauen ausgesprochen wurde, weiterhin unter besonderer Beobachtung.

Die Anleger beobachten französische Staatsanleihen aufmerksam, deren Spread gegenüber deutschen Bundesanleihen und italienischen BTPs mittlerweile fast ausgeglichen ist – eine Anomalie gegenüber der Vergangenheit, die auf eine Verschlechterung der Risikowahrnehmung hindeutet.

Was hingegen italienische Staatsanleihen betrifft, hat Fitch das Rating auf „BBB+“ angehoben, wobei der Ausblick auf „stabil“ geändert wurde.

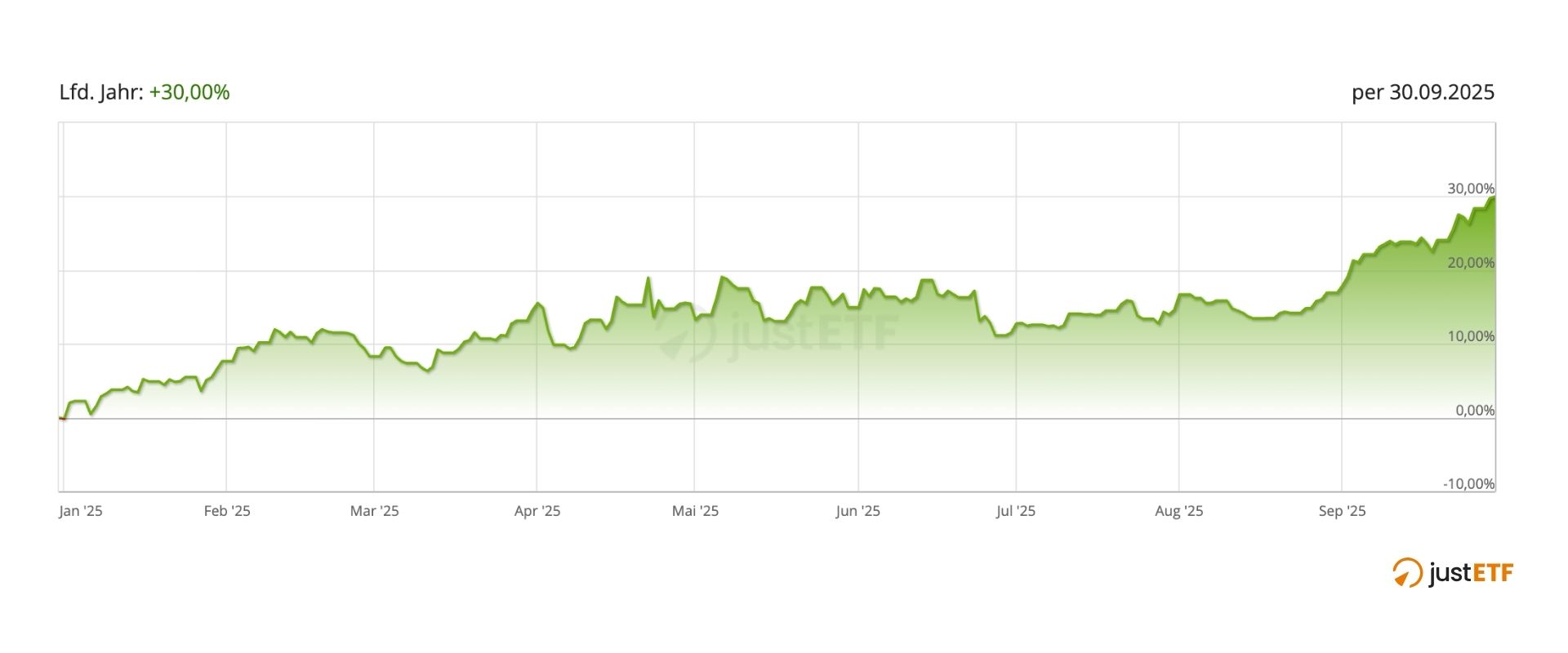

Gold auf Höchststand: das beste Jahr seit dreißig Jahren

In einem Umfeld globaler Unsicherheit, anhaltender Inflation und ungelöster Handelsspannungen suchen Anleger weiterhin Zuflucht in sicheren Anlagen:

Gold könnte das beste Jahr seit drei Jahrzehnten abschließen, mit einem Anstieg von über 30 Prozent seit Jahresbeginn und einem Preis, der die Marke von 3.500 Dollar pro Unze überschritten hat.

Entwicklung eines Gold-ETC – 2025

![Entwicklung eines Gold-ETC – 2025]()

Quelle: justETF, Stand: 01.10.2025

Immer mehr Analysten halten einen weiteren Anstieg auf 4.000 Dollar für realistisch, welcher durch Zweifel an der Stabilität des Dollars als internationale Reservewährung genährt wird.

Marktüberblick

Was die Märkte betrifft, so war der September erneut ein positiver Monat für die wichtigsten Anlageklassen.

Marktüberblick September 2025

![Marktüberblick September 2025]()

Quelle: justETF. Veränderungen in %, Stand: 30.09.2025 in Euro. Basierend auf dem größten ETF/ETC auf den Index.

Auch seit Jahresbeginn verzeichnen alle wichtigen Vermögenswerte eine hervorragende Performance.

Die besten Länder-ETFs (September)

Betrachtet man die verschiedenen Länder, so stellen wir fest, dass seit Jahresbeginn Griechenland, Südkorea und Südafrika die besten Ergebnisse erzielt haben.

Im Gegensatz dazu hatten Indonesien und die Philippinen größere Schwierigkeiten.

Auf Monatsbasis performten Südafrika und Südkorea am besten.

Die besten Länder-ETFs (September)

![Die besten Länder-ETFs (September)]()

Quelle: justETF, Stand: 01.10.2025

Was können wir in den nächsten Monaten erwarten?

Nach Prognosen der OECD wird das Bruttoinlandsprodukt (BIP) in der Eurozone ein Plus von 1,2 Prozent verzeichnen.

Gleichzeitig wird erwartet, dass die Inflation in den meisten G20-Volkswirtschaften sinkt, unterstützt durch das Nachlassen des Wachstums und der Spannungen auf dem Arbeitsmarkt.

Der Gesamtpreisindex dürfte von 3,4 Prozent im Jahr 2025 auf 2,9 Prozent im Jahr 2026 sinken.

Aus der Zusammenfassung der Prognosen geht hervor, dass die Fed weiterhin von einer soliden Wirtschaft ausgeht, mit einem geschätzten Wachstum von 1,6 Prozent im Jahr 2025 und 1,8 Prozent im Jahr 2026, was über den Prognosen aus dem Juni liegt.

Die Inflation hingegen erweist sich als hartnäckiger als noch vor drei Monaten angenommen, wobei die Rate bis 2027 über 2 Prozent bleiben dürfte. Es werden jedoch weitere Zinssenkungen der Fed erwartet, wobei der Leitzins bis Ende des Jahres voraussichtlich bei 3,6 Prozent liegen wird.

Was die Gewinne angeht, bereitet sich die Wall Street auf die Veröffentlichung der Ergebnisse für das dritte Quartal 2025 vor.

Laut Daten von FactSet beträgt das geschätzte Gewinnwachstum (auf Jahresbasis) für den S&P 500 im dritten Quartal 2025 7,7 Prozent. Sollte dieser Wert bestätigt werden, wäre dies das neunte Quartal in Folge mit Gewinnwachstum für den Index. Zum 30. Juni war die Schätzung mit 7,2 Prozent noch zurückhaltender.

Die Stimmung scheint daher im Hinblick auf die bevorstehenden Quartalsberichte insgesamt optimistisch zu sein.

Im vierten Quartal 2025 erwarten Analysten ein Gewinnwachstum von 7,4 Prozent und ein Umsatzwachstum von 6,4 Prozent.

Auf Jahresbasis zeigen die Prognosen für das gesamte Jahr 2025 ein Gewinnwachstum von 10,7 Prozent und ein Umsatzwachstum von 6,1 Prozent.

Zusammenfassend lässt sich wie immer sagen: Bei einem langfristigen Anlagehorizont, wie zum Beispiel bei einem

ETF-Sparplan, sollten diese kurzfristigen Faktoren für dich keine große Rolle spielen.