Mit Einführung des Investmentsteuergesetzes in 2018 hat sich vor allem für thesaurierende ETFs einiges geändert – Stichwort: Vorabpauschale. Wie du die Vorabpauschale richtig berechnest und was du bei der Besteuerung von ETFs generell beachten musst.

In der Praxis ist die Besteuerung von ETFs ganz einfach, weil dein Online Broker dir die Berechnung abnimmt – so lange der Online Broker seinen Sitz in Deutschland hat. Und bis zu einem jährlichen Betrag von 1.000 Euro zahlst du gar keine Steuern auf deine Kapitalerträge, wenn du den Sparerpauschbetrag mithilfe eines Freistellungsauftrags in Anspruch nimmst. Nur in Sonderfällen lohnt es sich, deine Erträge in der Einkommenssteuererklärung anzugeben.

Die einst komplizierte Unterscheidung zwischen „steuereinfachen” und „steuerhässlichen” ETFs gehört seit 2018 der Vergangenheit an. Mit der seinerzeit vorgenommenen Neuregelung des Investmentsteuergesetzes sollen zwei Ziele erreicht werden: alle Investmentfonds und ETFs steuerlich gleich zu behandeln und die Steuererklärung zu vereinfachen.

In diesem Artikel fassen wir für dich die aktuellen, 2018 in Kraft getretenen Regelungen zusammen und verdeutlichen diese an Beispielen.

Disclaimer

Die steuerlichen Ausführungen basieren auf unserem Verständnis der derzeit bekannten deutschen Rechtslage für deutsche Anlegerinnen und Anleger. Es kann keine Gewähr dafür übernommen werden, dass sich die steuerliche Beurteilung durch Gesetzgebung, Rechtsprechung oder Erlasse der Finanzverwaltung nicht ändert. Solche Änderungen können auch rückwirkend eingeführt werden und die beschriebenen steuerlichen Folgen nachteilig beeinflussen. Wir erheben nicht den Anspruch, in dieser Zusammenfassung sämtliche steuerlichen Aspekte zu behandeln, die aufgrund von persönlichen Umständen jedes einzelnen Anlegers von Bedeutung sein könnten. Wir empfehlen dir daher, dich von einem Steuerberater über die steuerlichen Folgen des Erwerbs, des Haltens oder der Veräußerung von Investmentanteilen beraten zu lassen.

Wir benötigen Ihre Zustimmung, um den YouTube Video-Service zu laden.

Erleichterungen bei der Steuererklärung

Neben dem Ziel der Gleichbehandlung von in- und ausländischen Fonds und ETFs wurde die Steuererklärung durch die Neuregelung erheblich vereinfacht.

Für die Ermittlung der Steuer auf Erträge benötigst du nur vier Kennzahlen:

Höhe der Ausschüttungen (Dividenden)

Fondswert am Jahresanfang (für die Berechnung der Vorabpauschale, dazu später mehr)

Fondswert am Jahresende

Art des Fonds

Bei der alten, bis Ende 2017 gültigen Besteuerung waren noch ganze 33 Angaben notwendig.

Deutschlands beste App für die ETF-Suche

Den nächsten ETF ganz einfach mit der justETF App finden

Im Gegensatz zum alten Gesetz spielt es in Bezug auf die Besteuerung von ETFs keine Rolle mehr, in welchem Land der ETF aufgelegt wurde, welche Replikationsmethode oder Ausschüttungsart er verfolgt.

Nach altem Recht gab es folgende Unterschiede:

Keine Besteuerung für deutsche Aktien in inländischen ETFs

Umwandeln von Erträgen in Kursgewinne von synthetischen thesaurierenden ETFs und damit Steuerstundung sowie einfache steuerliche Handhabung („steuereinfach”)

Gefahr der Doppelbesteuerung und erhöhter Aufwand bei der Steuererklärung („steuerhässlich”) bei ausländischen, physischen thesaurierenden ETFs

Gefahr der Teil-Thesaurierung bei ausländischen ausschüttenden ETFs

Nun werden bei inländischen ETFs innerhalb der Fonds direkt 15 Prozent Körperschaftsteuer auf Dividendenerträge fällig. Damit sind inländische Fonds den ausländischen Fonds gleichgestellt, denn die Steuer entspricht der Höhe der Quellensteuer auf deutsche Aktien in ausländischen Fonds gemäß vieler Doppelbesteuerungsabkommen.

Egal, ob die Erträge ausgeschüttet, thesauriert oder in Kursgewinne umgewandelt werden: Grundsätzlich kommst du mittlerweile nicht mehr um eine jährliche Besteuerung der Erträge herum. Insbesondere bei den beiden zuletzt genannten Fällen greift die sogenannte „Vorabpauschale”, welche eine pauschale Wertsteigerung als Bemessungsgrundlage vorsieht.

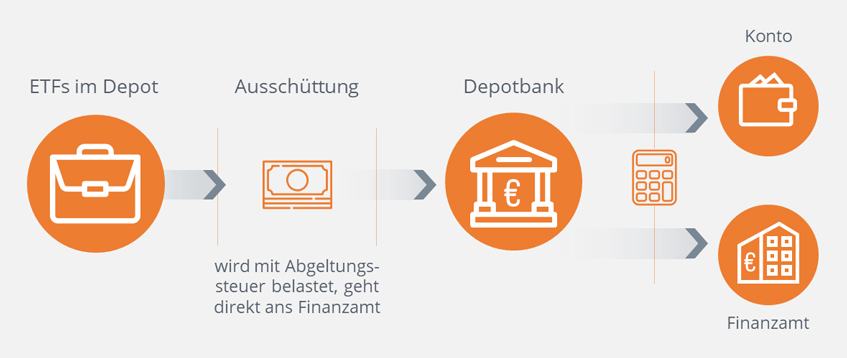

Sowohl bei ausschüttenden als auch bei thesaurierenden ETFs wird die zu zahlende Steuer direkt von der Depotbank ans Finanzamt abgeführt. Du solltest jedoch darauf achten, einen Freistellungsauftrag bei deiner Depotbank einzurichten, sofern du den jährlichen Sparerpauschbetrag noch nicht ausgeschöpft hast. Bei thesaurierenden ETFs solltest du außerdem beachten, dass kein Geldzufluss aus dem ETF erfolgt.

Folglich musst du die Vorabpauschale aus eigenen Mitteln zahlen, wenn sie nicht durch einen entsprechenden Freistellungsauftrag abgedeckt ist. In diesem Fall bucht die Depotbank den zu zahlenden Betrag automatisch von deinem Verrechnungskonto ab. Deshalb solltest du vorher unbedingt sicherstellen, dass die hierfür benötigten Mittel auch tatsächlich auf deinem Verrechnungskonto vorhanden sind.

Besteuerung bei ausschüttenden ETFs

Quelle: justETF Research

Besteuerung bei thesaurierenden ETFs (Vorabpauschale)

Quelle: justETF Research

Seit der Investmentsteuerreform entfallen auch der Vorteil der Steuerstundung bei synthetischen ETFs sowie der Dokumentationsaufwand bei physischen thesaurierenden ETFs.

Quellensteuer nicht mehr anrechenbar auf Abgeltungssteuer

Früher konnten ETF-Fans einbehaltene Quellensteuern auf die ausgeschütteten und ausschüttungsgleichen Erträge des Fonds anrechnen lassen. Bei einem Aktieninvestment ist dies heute noch der Fall. Diese Anrechnung der Quellensteuer gibt es bei ETFs und Fonds nicht mehr. Hierfür wirst du durch eine sogenannte „Teilfreistellung” steuerlich entlastet. Die Teilfreistellung wird im Verlauf des Artikels noch genauer erläutert.

Besteuerung einer Vorabpauschale

Die Besteuerung der Vorabpauschale ersetzt seit Januar 2018 die Besteuerung der vormaligen „ausschüttungsgleichen Erträge”. Dadurch soll die Nutzung von ETFs und Fonds als Steuerstundungsmodell verhindert werden. Dennoch genießen thesaurierende ETFs weiterhin einen Steuerstundungseffekt (mehr dazu in den Rechenbeispielen weiter unten). Gleichzeitig bedeutet das, dass die Ermittlung durch die Depotbank erfolgt und nicht mehr – wie vor 2018 – durch die Anlegerinnen und Anleger in der Steuererklärung. Die Depotbanken berechnen die Vorabpauschale jedes Jahr im Januar, um die für das vorherige Jahr anfallenden Steuern festzusetzen.

Zur Erläuterung der Vorabpauschale führen wir zunächst zwei weitere Begriffe ein: Basiszins und Basisertrag.

Der Basiszins wird zu Beginn jedes Jahres vom Bundesfinanzministerium festgelegt. Dieser Basiszins beruht dabei auf dem Zinssatz, den die Deutsche Bundesbank anhand der Zinsstrukturdaten jeweils auf den ersten Börsentag des Jahres errechnet. Er ist aus der langfristig erzielbaren Rendite von deutschen Bundesanleihen abgeleitet und soll den risikofreien Zins am Markt angeben.

Basiszins 2025 = 2,53 %

Der Basisertrag fußt auf dem zuvor genannten Basiszins, multipliziert mit 0,7 sowie dem Wert des Fonds/ETFs:

Basisertrag = ETF-Wert zum Jahresanfang x Basiszins x 0,7; mind. 0; max. Gesamtergebnis

Der Basisertrag ist dabei auf die tatsächliche Wertsteigerung des ETF inklusive der Ausschüttungen begrenzt. Bei einer negativen Wertentwicklung des ETF liegt der Basisertrag bei Null und es fallen außer auf etwaige Ausschüttungen keine Steuern an.

Wichtig zu verstehen: Der Basisertrag ist der Maximalbetrag, der versteuert werden muss. Wenn keine Gewinne gemacht wurden, liegt er bei Null.

Nun kann die Vorabpauschale berechnet werden:

Bei der Vorabpauschale handelt es sich also um den Basisertrag, reduziert um die Höhe der Ausschüttungen. Im Fall von ausschüttenden ETFs liegt die Vorabpauschale in der Regel bei Null, da die Dividendenzahlungen im Normalfall höher sind als der Basisertrag. Eine negative Vorabpauschale ist nicht vorgesehen.

Die gezahlte Vorabpauschale ist aber nicht für immer verloren. Wenn du deine ETFs mit einem zu versteuernden Wertgewinn verkaufst, wird dir die gezahlte Vorabpauschale für den jeweiligen ETF natürlich angerechnet und mindert den zu versteuernden Ertrag. Mit diesem Mechanismus hat der Gesetzgeber sichergestellt, dass über die gesamte Haltedauer thesaurierende und ausschüttende ETFs steuerlich gleich behandelt werden.

Entscheidungsbaum zur Berechnung der Vorabpauschale

Differenz zwischen Rücknahmepreis des Fondsanteils zum

Jahresanfang und Jahresende (Wertsteigerung) positiv

ja

nein

Rücknahmepreis zum Jahresanfang x 70 Prozent des Basiszinses

gemäß § 18 Absatz 4 InvStG (Basisertrag)

>(Gesamt-) Betrag der im Jahr erfolgten Ausschüttung(en)

keine

Vorabpauschale

ja

nein

Wertsteigerung des Fondsanteils

+ Betrag der Ausschüttung(en)

≥ Basisertrag

keine

Vorabpauschale

ja

nein

Vorabpauschale i.H.d. Basisertrag

gemindert um Betrag der Ausschüttung(en)

Teilfreistellung der Erträge als Entschädigung für ETF-Fans

Die Teilfreistellung entschädigt ETF-Fans für die oben erläuterte aktuelle Besteuerung deutscher Fonds auf Fondsebene. Anleger in ausländische Fonds sollen gleichzeitig für den Wegfall der Anrechenbarkeit der Quellensteuer entschädigt werden.

Die Teilfreistellung führt dazu, dass die auf Ebene der Anleger steuerlich zu erfassenden Erträge in einem bestimmten Umfang steuerfrei sind.

Es gibt unterschiedliche Abschläge je nach Fondskategorie:

Typ

Definition

Teilfreistellung

Aktienfonds

Aktienquote ≥ 51 %

30 %

Mischfonds

Aktienquote ≥ 25 %

15 %

Sonstige

Aktienquote < 25 %

0 %

Die Teilfreistellung greift bei der Vorabpauschale, bei der Besteuerung von Dividenden sowie bei der Besteuerung von Veräußerungsgewinnen. Die Ermittlung erfolgt hierbei wiederum durch die Depotbank.

Rechenbeispiele: So berechnest du die Vorabpauschale bei ETFs

In den folgenden Beispielen vergleichen wir die Auswirkungen der aktuellen Steuerregelungen auf ausschüttende und thesaurierende ETFs mit gleicher Wertentwicklung. Die Berechnung kannst du übrigens auch für dich selbst mit unserem ETF Steuerrechner durchführen.

Für alle Beispiele rechnen wir mit dem Basiszins für die Besteuerung 2025 in Höhe von 2,53 Prozent.

Es wird angenommen, dass der anrechenbare Freibetrag in Höhe von 1.000 Euro bereits aufgebraucht ist.

Bei unserem Beispiel-ETF handelt es sich um einen MSCI World-ETF und somit um einen Aktien-ETF mit einer Teilfreistellung in Höhe von 30 Prozent.

Gerechnet wird mit der Abgeltungsteuer in Höhe von 26,375 Prozent inklusive Solidaritätszuschlag.

Steuer-Beispiel 1.1: Ausschüttender ETF mit kleinem Gewinn

Wert der Fondsanteile am 01.01.2025: 10.000 EUR

Wert der Fondsanteile am 31.12.2025: 9.750 EUR

Ausschüttungen: 300 EUR

Kursentwicklung: -250 EUR

Gesamtergebnis: 50 EUR

Basisertrag = 10.000 € x 2,53 % x 0,7 = 177,10 €

Da der Basisertrag maximal so hoch wie das Gesamtergebnis sein darf, sind in diesem Beispiel für den Basisertrag nicht die berechneten 177,10 Euro, sondern das Gesamtergebnis (inkl. Ausschüttungen) in Höhe von 50 Euro maßgeblich.

Vorabpauschale = 50 € - 300 € = -250 €

Da die Vorabpauschale nicht negativ wird, beträgt sie hier 0.

Besteuerung der Ausschüttung = 300 € x (100 % – 30 %) x 26,375 % = 55,39 €

Besteuerung der Vorabpauschale = 0 € x (100 % - 30 %) x 26,375% = 0 €

Steuerlast insg. = 55,39 € + 0 € = 55,39 €

Verkauf zum 31.12.2025 zu 9.750 EUR

Steuer beim Verkauf = (9.750 € - 10.000 € - 0) x 0,7 x 0,26375 = -46,16 €

Gesamtsteuer = -46,16 € + 55,39 € = 9,23 €

Steuer-Beispiel 1.2: Thesaurierender ETF mit kleinem Gewinn

Wert der Fondsanteile am 01.01.2025: 10.000 EUR

Wert der Fondsanteile am 31.12.2025: 10.050 EUR

Ausschüttungen: 0 EUR

Kursentwicklung: 50 EUR

Gesamtergebnis: 50 EUR

Basisertrag = 10.000 € x 2,53% x 0,7 = 177,10 €

Der Basisertrag ist auf das Gesamtergebnis (tatsächliche Wertsteigerung des ETF inklusive der Ausschüttungen) begrenzt, hier also auf 50 EUR.

Vorabpauschale = 50 € - 0 € = 50 €

Besteuerung der Ausschüttung = 0 € x (100 % - 30 %) x 26,375 % = 0 €

Besteuerung der Vorabpauschale = 50 € x (100 % - 30 %) x 26,375 % = 9,23 €

Steuerlast insg. = 9,23 € + 0 € = 9,23 €

Verkauf zum 31.12.2025 zu 10.050 EUR

Steuer beim Verkauf = (10.050 € - 10.000 € - 50 €) x 0,7 x 0,26375 = 0 €

Gesamtsteuer = 0 € + 9,23 € = 9,23 €

Steuer-Beispiel 2.1: Ausschüttender ETF mit hohem Gewinn

Wert der Fondsanteile am 01.01.2025: 10.000 EUR

Wert der Fondsanteile am 31.12.2025: 10.700 EUR

Ausschüttungen: 300 EUR

Kursentwicklung: 700 EUR

Gesamtergebnis: 1.000 EUR

Basisertrag = 10.000 € x 2,53 % x 0,7 = 177,10 €

Vorabpauschale = 177,10 € - 300 € = -122,90 €

Die Vorabpauschale kann nicht negativ werden. Sie beträgt daher 0.

Besteuerung der Ausschüttung = 300 € x (100 % - 30 %) x 26,375 % = 55,39 €

Besteuerung der Vorabpauschale = 0 € x (100 % - 30 %) x 26,375 % = 0 €

Steuerlast insg. = 55,39 € + 0 € = 55,39 €

Verkauf zum 31.12.2025 zu 10.700 EUR

Steuer beim Verkauf = (10.700 € - 10.000 € - 0 €) x 0,7 x 0,26375 = 129,24 €

Gesamtsteuer = 129,24 € + 55,39 € = 184,63 €

Steuer-Beispiel 2.2: Thesaurierender ETF mit hohem Gewinn

Wert der Fondsanteile am 01.01.2025: 10.000 EUR

Wert der Fondsanteile am 31.12.2025: 11.000 EUR

Ausschüttungen: 0 EUR

Kursentwicklung: 1.000 EUR

Gesamtergebnis: 1.000 EUR

Basisertrag = 10.000 € x 2,53 % x 0,7 = 177,10 €

Vorabpauschale = 177,10 € - 0 € = 177,10 €

Besteuerung der Ausschüttung = 0 € x (100 % - 30 %) x 26,375% = 0 €

Besteuerung der Vorabpauschale = 177,10 € x (100 % - 30 %) x 26,375% = 32,70 €

Steuerlast insg. = 0 € + 32,70 € = 32,70 €

Verkauf zum 31.12.2025 zu 11.000 EUR

Steuer beim Verkauf = (11.000 € - 10.000 € - 177,10 €) x 0,7 x 0,26375 = 151,93 €

Gesamtsteuer = 151,93 € + 32,70 € = 184,63 €

Wie anhand unserer Rechenbeispiele klar erkennbar wird, unterliegen thesaurierende und ausschüttende ETFs über die gesamte Haltedauer (von Kauf bis zum Verkauf) einer identischen Steuerlast. Somit wurde der Steuervorteil dank des Steuerstundungseffekts, den thesaurierende ETFs bis 2018 genossen, beseitigt. Einen leichten Steuervorteil weisen thesaurierende ETFs aktuell nur noch dann auf, wenn der Basiszins zur Berechnung der Vorabpauschale – wie in den Jahren 2018 bis 2022 – nahe bei 0 liegt. Denn dann wird keine Vorabpauschale berechnet. Dieser leichte Vorteil zugunsten thesaurierender ETFs ist seit der Zinswende 2022 ff. jedoch aktuell nicht mehr gegeben.

ETF-Wissen direkt in dein Postfach

Mache es wie rund 100.000 weitere ETF-Fans und erhalte in unserem wöchentlichen Newsletter alles, was du für deine Geldanlage mit ETFs wissen musst.

Was ist besser: thesaurierender oder ausschüttender ETF?

Diese Frage ist nicht ohne Weiteres beantwortbar. Prinzipiell sind ausschüttende und thesaurierende ETFs seit der Investmentsteuerreform von 2018 gleichgestellt. Wenn du das Ziel der Steuerstundung, also der Hinauszögerung der Steuerzahlung, hast, fährst du mit thesaurierenden ETFs dann besser, wenn der Basiszins für die Berechnung der Vorabpauschale negativ oder nahe bei null liegt.

Doch Vorsicht: Aufgrund der gestiegenen Zinsen ist der Basiszins wieder im positiven Bereich. Für 2025 wurde ein Basiszins in Höhe von 2,53% ermittelt. Damit wird im Jahr 2026 erneut eine Vorabpauschale erhoben. Die Möglichkeit der Steuerstundung entfällt somit. Bitte beachte bei solchen Überlegungen immer deine persönliche steuerliche Situation. Nicht immer ist Steuerstundung sinnvoll. In vielen Fällen ist es sogar von Vorteil, heute schon Erträge zu realisieren. Nur mit steuerlich relevanten Erträgen kann der Sparerpauschbetrag in Höhe von 1.000 Euro ausgenutzt werden.

Woher kommt die nötige Liquidität zur Begleichung der Vorabpauschale?

Um die Vorabpauschale zu bedienen, entnimmt die Depotbank Geld aus dem Verrechnungskonto des Kunden. Sollte dies nicht möglich sein, greift die Depotbank auf das Girokonto des Anlegers zu. Bei unzureichender Deckung kann dabei automatisch ein Kontokorrentkredit in Anspruch genommen werden. Der Inanspruchnahme eines Kontokorrentkredits kann widersprochen werden. Der Widerspruch gilt allerdings nicht rückwirkend.

Gibt es Unterschiede zwischen den Replikationsmethoden?

Sehr erfreulich aus Perspektive von ETF-Fans ist, dass es seit 2018 keine steuerlichen Unterschiede mehr zwischen physisch replizierenden und synthetischen – also Swap-basierten ETFs – gibt.

Unterschieden werden muss nur noch zwischen ausschüttenden und thesaurierenden ETFs. Wie bereits beschrieben, haben beide ihre Vor- und Nachteile. Abgesehen vom Zinseszins, der durch Steuerstundung maximiert werden kann, werden die beiden Arten steuerlich absolut gleich behandelt, wenn man vom Kauf bis zum Verkauf rechnet.

Wie aufwändig gestaltet sich die Steuererklärung in Abhängigkeit des gewählten ETF?

Der Aufwand für die Erstellung der Steuererklärung ist für alle Replikations- und Ausschüttungsarten von ETFs der gleiche. Die Erstellung ist insofern einfach, als dass die Berechnung nur auf wenigen Parametern basiert. Die Zeiten steuerhässlicher ETFs mit hohem Dokumentationsaufwand auf Seite der Anleger sind seit der Investmentsteuerreform von 2018 erfreulicherweise vorbei.

Die Banken haben die Aufgabe, die Vorabpauschale zu berechnen und abzuführen. Für deutsche Anleger mit ETFs im Depot einer deutschen Bank wird der größte Teil des Steueraufwands somit direkt von der Bank erledigt.

Was gilt es bei thesaurierenden ETFs zu beachten?

Für alle thesaurierenden ETFs – egal welches Domizil und welche Replikationsmethode – gilt: Grundsätzlich müssen jedes Jahr Steuern auf Erträge beziehungsweise auf die Vorabpauschale gezahlt werden, wenn diese den erteilten Freistellungsauftrag übersteigen. Da jedoch kein Geldzufluss aus dem ETF erfolgt, muss diese Steuerlast aus eigenen Mitteln gezahlt werden.

Wie werden Altbestände (Kauf vor 2009) versteuert?

Beim Verkauf solcher Altbestände fielen bis einschließlich 2017 keine Steuern an. Ab dem 31. Dezember 2017 gelten diese Altbestände als neu angeschafft, womit die oben beschriebenen Steuern ebenfalls anfallen. Es gilt jedoch ein besonderer Freibetrag von 100.000 Euro, der nicht verfallen kann, wenn du Erträge aus solchen Investments durch Verkauf realisierst.

Wird der Sparerpauschbetrag bei der Vorabpauschale angerechnet?

Der Freibetrag in Höhe von 1.000 Euro wird auch auf diese Pauschale angewendet. Beim Verkauf des ETF werden die bereits versteuerten Vorabpauschalen mit dem Veräußerungsgewinn verrechnet. So musst du nicht doppelt zahlen.

Wie wird die Vorabpauschale bei unterjährigem Kauf oder Verkauf berechnet?

Im Jahr des Kaufs wird die Vorabpauschale für jeden vollständigen Monat, der dem Kauf vorausging, anteilig um ein Zwölftel verringert. Wenn du also im März einen ETF kaufst, wird die Vorabpauschale um zwei Zwölftel verringert. Bei unterjährigem Verkauf wird die für das Verkaufsjahr bereits versteuerte Vorabpauschale mit dem Veräußerungsgewinn verrechnet.

Folgst du uns schon auf YouTube?

Ob ETF-Wissen, Insights oder Interviews: Wir begleiten dich jede Woche mit einem neuen Video bei deinen ETF-Investments.