ETFs schwanken in ihrer Performance wie der zugrundeliegende Index. In extremen Marktphasen kann das Einbußen bis zu 60 Prozent bedeuten. Prüfe mit diesen sechs Schritten, ob dein Portfolio robust aufgestellt ist.

Wir benötigen Ihre Zustimmung, um den YouTube Video-Service zu laden.

Schauen wir zurück: Das Jahr 2020 mit dem starken, sehr kurzfristigen Einbruch der Aktienmärkte im März und einer daraus folgenden Kursrally hat deutlich gezeigt, was eine robuste Portfoliostrategie mit ETFs bewirken kann – und wie wichtig es bleibt, ein widerstandsfähiges Portfolio zu haben. Auch die Turbulenzen an den Märkten in Folge des russischen Einmarschs in der Ukraine sowie den stark steigenden Zins- und Inflationsraten in 2022 und 2023 waren anschauliche Beispiele, warum ein robustes Portfolio so wichtig ist.

An den Fragen „Wann?” und „Wie viel?” scheitern auch aktive Fondsmanager regelmäßig. Es reicht nicht, im richtigen Moment einen Schalter umzulegen und schnell alle Positionen umzuschichten, denn eine ausgewachsene Kapitalmarktkrise sieht zu Beginn nicht anders aus als eine kleine Schwankung. Jede Krise kommt zudem überraschend und ähnelt dem Phänomen des „Schwarzen Schwans”, beschrieben vom Krisen-Theoretiker Nassim Taleb.

Natürlich können Profis ihre Portfolios mit Finanzinstrumenten wie Derivaten absichern. Wenn so eine Strategie in langen Aufwärtsphasen des Markts mitgeschleppt wird, kostet das aber viel Geld und verdirbt die Performance. Am Ende haben aber auch die Profis keine Glaskugel und scheitern selbst oft genug am Versuch, erfolgreich Market Timing zu betreiben.

Den besten ETF-Sparplan finden!

Alle Gebühren, Aktionsangebote und Anbieter im Test

Eine robuste ETF-Anlagestrategie sollte also so aufgestellt sein, dass sie durch eine breite Diversifikation, einen langen Anlagehorizont sowie eine eiserne Reserve für Notfälle Krisen weitgehend "ignorieren" kann. Die gängigen Anlagestrategien berücksichtigen dies meist nicht.

Im Gegenteil: Die Finanzprofis beschäftigen sich gerne mit der Optimierung ihrer ETF-Portfolios statt mit Krisenvorsorge. Nach der klassischen Portfoliotheorie lässt sich nämlich Rendite gegen Risiko eintauschen. Als Risikomaß dient dabei die durchschnittliche Schwankung eines Index oder Portfolios, die sogenannte „Volatilität”.

Da die Optimierung zwangsläufig mit Daten aus der Vergangenheit arbeiten muss und meistens Zeiträume von unter zehn Jahren gewählt werden, kann eine Krise nicht systematisch eingerechnet werden. Dabei zerstört die Krise weit mehr als vorher mittels Optimierung herausgeholt wurde.

Eine solche Vorgehensweise entspricht unserem menschlichen Naturell, ist für den Finanzmarkt jedoch nur wenig geeignet. Erfahrungen aus der Vergangenheit werden gerne in die Zukunft projiziert, ohne die eigentlichen Gründe zu hinterfragen. Frei nach dem Motto: US-Aktien sind gut gelaufen, also werden sie weiter gekauft. Oder: Schwellenländer liefen jahrelang schlecht – also werden sich Gründe ausgedacht, warum diese nun doch nicht mehr ins Portfolio gehören.

Unkonventionelle Denker wie Nassim Taleb raten daher, die eigene menschliche Natur zu überlisten und eine robuste Strategie einzuschlagen – idealerweise sogar eine Strategie, die von der Krise profitiert und damit nach seiner Definition „antifragil” ist. Er ist strikter Gegner von Optimierungsverfahren, denn eine kapitale Krise lasse sich gar nicht messen – eine 50%-ige Krise gäbe es schließlich nicht. Talebs Herangehensweise ist daher auch nicht von der gängigen Finanzwissenschaft belegt, sondern basiert auf Erfahrungswerten.

6-Punkte-Check: Gestalte dein ETF-Portfolio mit einfachen Mitteln robuster

ETF-Fans steht ein Baukasten mit vielen preiswerten Produkten sowie allerlei Strategien zur Verfügung, um das eigene ETF Portfolio zusammenstellen – und zwar so robust wie möglich. Hier kommt unsere Checkliste mit 6 Schritten:

Wie langfristig kannst du dein Geld anlegen?

Welche Renditequellen nutzt du?

Ist dein ETF-Portfolio ausreichend breit gestreut?

Hat dein ETF-Portfolio eine Sicherungskomponente?

Was kostet deine Kapitalanlage?

Hast du Redundanzen eingeplant?

1. Wie langfristig kannst du dein Geld anlegen?

Je mehr Freiheiten du bei der Bestimmung des Anlagezeitraums hast, desto besser. Wenn der Beginn deine Entnahmephase sich unglücklicherweise mit einer veritablen Krise überschneidet, ist es Gold wert, wenn du nicht auf das investierte Geld angewiesen bist und es länger im Markt investiert lassen kannst. So verhinderst du, auf niedrigem Kursniveau verkaufen zu müssen. Ganz vermeiden oder gar im Voraus planen lässt sich das jedoch nicht.

In der Vergangenheit hat es sich aber immer ausgezahlt, lange genug zu investieren. Wähle also den längstmöglichen Anlagezeitraum und mache dich damit immun gegen Krisen. Im Umkehrschluss heißt das allerdings: Bei kürzeren Zeiträumen muss dein ETF-Portfolio umso robuster sein!

Ein fast statisches ETF-Portfolio mit breiter Diversifikation könnte langfristig übrigens eher das volkswirtschaftliche Wachstum der Regionen abbilden als die Entwicklung des Finanzmarkts (BIP-Gewichtung anstatt der Gewichtung nach Marktkapitalisierung). Ein erster Schritt zum robusten Portfolio ist damit getan.

2. Welche Renditequellen nutzt du?

Ohne Risiko gibt es keine Rendite. Daher solltest du für die langfristige Geldanlage akzeptieren, gewisse Risiken (bspw. in Form von Schwankungen) einzugehen. Ein Investment in Aktien-ETFs bietet sich hier in erster Linie an. Die Kapitalanlagen in Aktien mittels ETFs bietet dir die Möglichkeit, langfristig am Wachstum von Unternehmen oder ganze Volkswirtschaften zu partizipieren. Tatsächlich kaufen Anlegerinnen und Anleger die Aktien aber zu einem Kurs, der von den Erwartungen aller Marktteilnehmer abhängt und kurzfristig häufig weder mit den Fundamentaldaten des Unternehmens noch – wie im Falle eines ETF – mit der ganzen Volkswirtschaft dahinter etwas zu tun hat. Für eine Partizipation am Wachstum benötigst du daher einen langen Atem, dann funktioniert es gut. Studien zeigen, dass Kurse für Aktien langfristig sogar Währungsdifferenzen ausgleichen.

Laut Verhaltensökonomen können wir Menschen mit unseren Denkmustern den Zinseszins nicht verstehen, weil uns genetisch bedingt das Verständnis für exponentielle Zusammenhänge fehlt. Dabei macht der Zinseszins den größten Wertzuwachs bei der langfristigen Kapitalanlage aus. Mit einem billigen, weitgehend konstanten und breit gestreuten ETF-Portfolio werden diese Zuwächse sehr ordentlich sein.

justETF Tipp: John Bogle, der Gründer von Vanguard, stand wie kein anderer für die Geldanlage mittels Indexfonds. In unserem Artikel "Sieben Anleger-Tipps von John Bogle" haben wir die wichtigsten Ratschläge des Indexfonds-Altmeisters für dich zusammengefasst.

3. Ist dein ETF-Portfolio ausreichend breit gestreut?

Eine breite Vermögensverteilung des Investments macht das Portfolio robust. Investierst du nur in wenige Werte, bist du angreifbar.

ETFs sind ein ideales Instrument für Diversifikation: Ein Produkt auf einen breiten Index kann preiswert Tausende Werte abdecken. Wenn ein Unternehmen in Schwierigkeiten gerät, berührt dich das wenig. Die Schwankungen der einzelnen Werte gleichen sich aus und sorgen insgesamt für weniger große Wertschwankungen deines Investments. Solange die Kosten niedrig sind, kannst du mit nur wenigen ETFs die ganze Welt einbeziehen und nimmst an den positiven Entwicklungen der gesamten Weltwirtschaft teil.

Du kannst theoretisch auch andere Assetklassen wie hochverzinsliche Anleihen oder Rohstoffe als Renditequellen nutzen. In der Wissenschaft ist man sich indes uneins, ob des langfristigen Mehrwerts dieser Anlageklassen. Für den risikobehafteten Portfolioantei – also den, der für die Rendite in deinem Portfolio zuständig ist – sollten Aktien ausreichen.

ETF Sparpläne: Das sind die aktuellen Testsieger

Im Vergleich: Jetzt das beste ETF-Sparplan-Angebot finden

4. Hat dein ETF-Portfolio eine Sicherungskomponente?

Du kannst dein Portfolio sogar noch robuster gestalten, indem du eine Sicherungskomponente einbaust, die nicht in erster Linie Renditen erwirtschaften soll. Das können Anleihen höchster Bonität sein, das Girokonto (bis 100.000 Euro ist die Einlage gesichert) oder eventuell Gold in Form eines Gold-ETC.

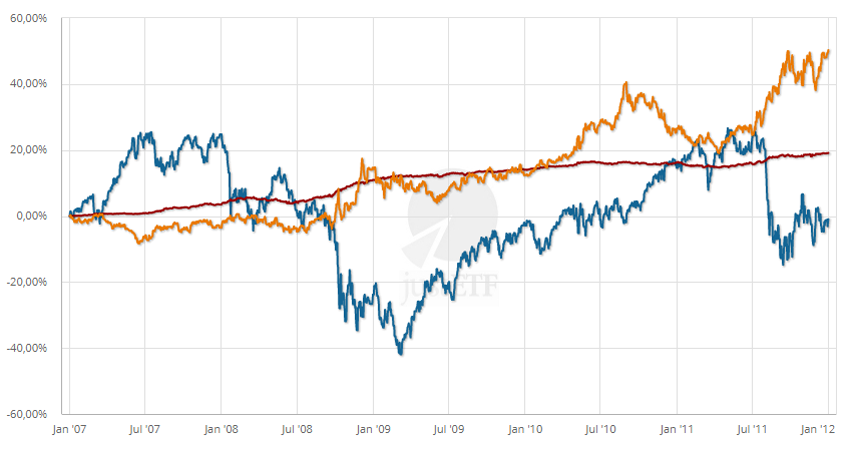

Anleihen gelten allgemein als gute Gegenmaßnahme zu Einbrüchen im Aktienmarkt. Zahlreiche Mischfonds vertrauen darauf, dass die Anleihenpreise in einer Aktienkrise steigen. Das funktioniert in vielen Marktphasen mit länger laufenden Anleihen gut, wie der Vergleich von kurz und lang laufenden Anleihen-ETFs erstklassiger Bonität mit einem DAX-ETF in Zeiten von Finanz- und Eurokrise zeigt:

Wertentwicklung von ETFs auf deutsche Staatsanleihen und den DAX in Zeiten von Finanz- und Eurokrise (01.01.2007 - 01.01.2012)

Allerdings kann auch das Gegenteil eintreten: Etliche Anleihen wurden von der Finanzkrise 2008 mitgerissen. Daher sollte die Sicherungskomponente in jedem Fall aus Anleihen hoher Bonität bestehen.

Je kürzer der Anlagezeitraum, desto robuster sollte dein Portfolio aufgestellt sein. Teile des Vermögens sollten in Anlagen hinterlegt werden, die auch in einer kapitalen Krise die Verluste der Renditekomponente aufhalten können. Eine gesunde Mischung aus lang und kurz laufenden Anleihen hoher Bonität und Bargeld bis 100.000 Euro erscheint sinnvoll.

Um das Zinsänderungsrisiko weitgehend zu vermeiden, könntest du auch nur auf kurlaufende Anleihen setzen. In Folge starker Zinsanhebungen – wie in den Jahren 2022 und 2023 – kam es bei "Langläufern" nämlich zu starken Verwerfungen. Dies ist zwar selten, aber eben nicht unmöglich.

Kommen wir nun zur sogenannten "Krisenwährung" Gold. Der Goldpreis schwankt sehr stark im Kurs und dies nicht unbedingt immer gegenläufig zur Aktienmarktentwicklung. Der Wert von Gold in kapitalen Krisen ist jedoch unumstritten. Bei entsprechenden Bedenken sollte der Sicherungskomponente ein Goldwert beigemischt werden.

Als ETF-Anlegerin oder ETF-Anleger hast du bei allen drei Optionen mehr Auswahl und Freiheiten als große institutionelle Anleger wie Versicherungsgesellschaften und Pensionskassen.

Bedenke jedoch: Jede Sicherung kostet Geld und beraubt dir in guten Marktphasen die volle "Upside". Für den risikoarmen Portfolio-Anteil sollte jedoch nicht die Renditeoptimierung im Fokus stehen – die Stärken defensiverer Portfoliokomponenten zeign sich vielmehr in unruhigen Zeiten.

Die Höhe der Sicherungskomponente muss schließlich gegen die Haltedauer und deine persönliche Risikoneigung ausbalanciert sein. Um über mittlere Investmentzeiträume robust aufgestellt zu sein, sollte die Sicherungskomponente bis zu 50 Prozent deines Portfolios ausmachen.

5. Was kostet deine Kapitalanlage?

Verlierst du jedes Jahr Geld durch teure Produkte, belastet dich dies zusätzlich. Mit ETFs hast du bereits einen Vorteil, aber auch hier lässt sich durch clevere Vergleiche noch sparen.

Für eine robuste Strategie benötigst du keine teuren Smart Beta- oder Dividendenprodukte. Die Standardstrategien genügen vollkommen. Je mehr Mittel pro Jahr frei sind, desto besser meisterst du die nächste Krise.

justETF Tipp: Mit Hilfe der justETF Suche, unserer ETF App oder des Strategie Planers findest du ganz einfach die günstigsten Produkte für deine Anlagestrategie.

6. Hast du Redundanzen eingeplant?

Ein ganz wesentlicher Teil einer robusten Strategie: die Verteilung von Risiken auf mehrere Säulen. Techniker und Lateiner nennen es Redundanzen: eine Überfülle von Absicherungen.

Während Optimierer es auf Effizienz und möglichst wenig Überschneidung abgesehen haben, musst du dir im Rahmen der robusten Strategie doppelte Absicherungen leisten. Die Deutsche Börse betreibt für ihr Handelssystem drei unabhängige Rechenzentren, damit ETFs jederzeit handelbar sind. Ist deine Absicherung genauso robust?

Besitzt du beispielsweise eine selbst genutzte Immobilie in gutem Zustand, kann dies eine Sicherungskomponente aus Anleihen oder Gold sehr gut ergänzen. Benötigst du aber die im Finanzmarkt angelegten Gelder zur Erhaltung, Sanierung oder zur Tilgung eines fällig gestellten Kredits, dann bist du angreifbar, also das Gegenteil von robust. Hier gilt es daher, unter Einbeziehung aller Vermögenswerte, mit einer breiten Perspektive sorgfältig abzuwägen.

Unser Fazit

Du siehst: In nur sechs Schritten wird dein Portfolio widerstandsfähiger. Meistere die nächste Krise souverän und lasse deine ETFs auf Buy and Hold-Basis liegen. Denn nach dem Regen folgt Sonnenschein – immer!

ETF-Wissen direkt in dein Postfach

Mache es wie rund 100.000 weitere ETF-Fans und erhalte in unserem wöchentlichen Newsletter alles, was du für deine Geldanlage mit ETFs wissen musst.