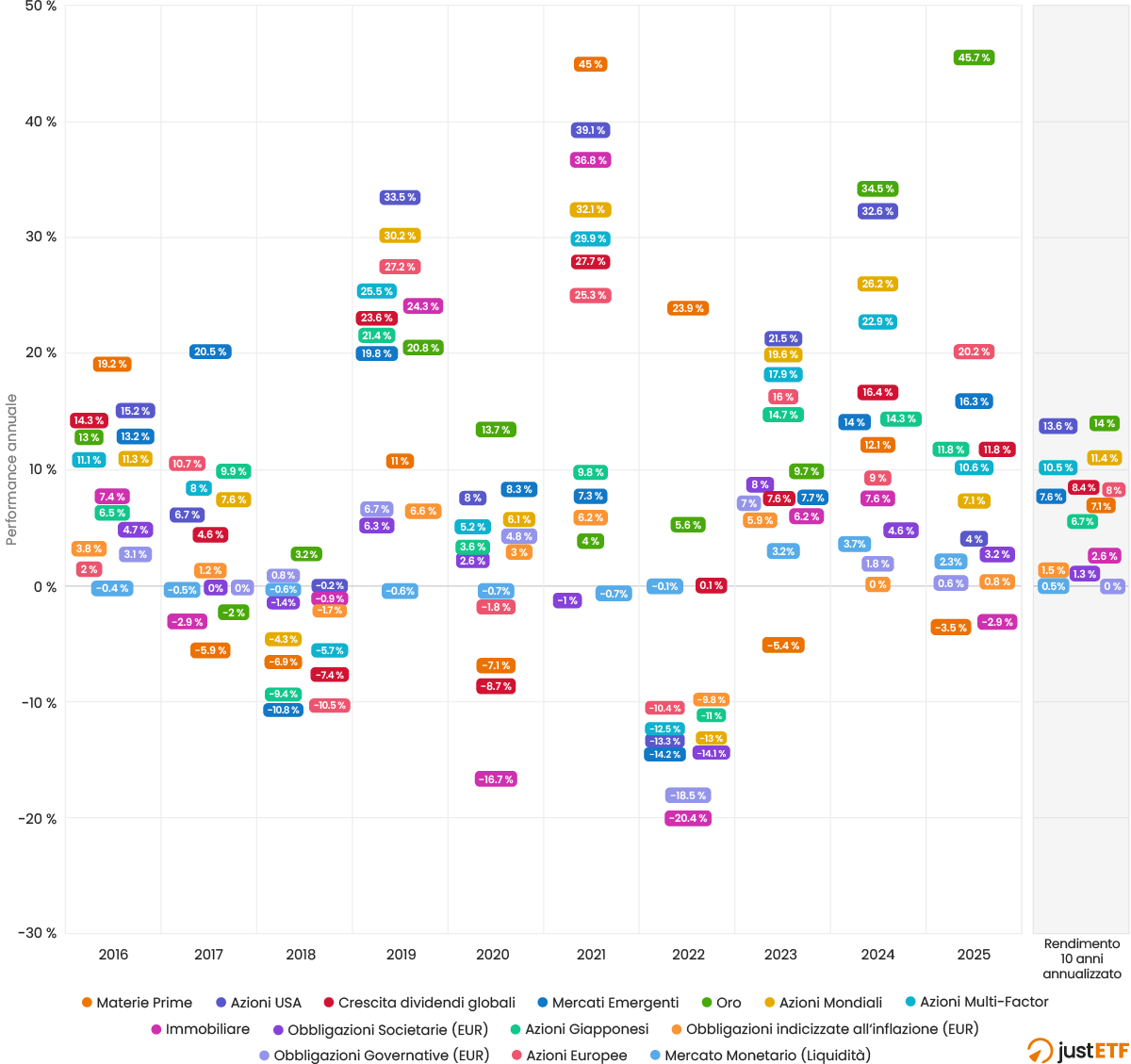

A prima vista questo grafico può sembrare un'opera d'arte astratta.

Eppure, l’analisi dei rendimenti storici delle principali asset class, spesso rappresentata attraverso il cosiddetto "MosaicodegliInvestimenti", offre una chiara rappresentazione visiva della ciclicità dei mercati finanziari.

Classifica dei rendimenti degli ETF per categoria

Fonte: ricerca justETF, 22/01/2025

Il dato macroscopico

Il dato principale che emerge è l'assenza di persistenza nei risultati: le categorie di investimento che dominano la classifica in un anno tendono frequentemente a sottoperformare nei dodici mesi successivi, rendendo inefficace la strategia di inseguire i rendimentipassati.

Dispersione dei rendimenti: Materie Prime e Oro

L'analisi dell'ultimo decennio evidenzia comportamenti distinti tra le varie asset class:

Materie Prime: Si confermano l'asset class con la maggiore volatilità. Negli ultimi dieci anni hanno registrato la migliore performance assoluta per tre volte, ma sono risultate le peggiori in altrettante occasioni, evidenziando un profilo di rischio/rendimento estremamente discontinuo.

Oro: Il metallo prezioso ha mostrato una performance relativa solida, posizionandosi al primo posto per quattro volte nel decennio. Tuttavia, un'analisi storica di più ampio respiro (incluso il ventennio negativo 1980-1999) suggerisce di inquadrare l'oro non come driver primario di crescita del capitale, ma come strumento di decorrelazione all'interno del portafoglio.

Il comparto difensivo: Obbligazioni e liquidità

Il decennio appena trascorso ha presentato sfide strutturali per le asset class tradizionalmente considerate difensive, come obbligazioni, liquidità e immobiliare.

I titoli di Stato e la liquidità hanno sofferto un contesto di tassi reali negativi per lungo tempo, mentre l'immobiliare ha subito il duplice shock della pandemia (2020) e del successivo rialzo dei tassi di interesse (2022).

Tuttavia, l'esclusione di queste categorie potrebbe rappresentare un errore di allocazione.

Titoli di Stato: Mantengono una funzione essenziale di protezione ("Safe Haven") in scenari di rallentamento economico o recessione. Un esempio probante è il 2018, anno in cui l'obbligazionario governativo è stato una delle poche classi a generare rendimenti positivi a fronte di un calo dell'azionario.

Correlazione e Inflazione: La sottoperformance del 2022 è stata causata dall'eccezionale correlazione positiva tra azioni e obbligazioni, innescata da un picco inflattivo. In tale contesto, sono state proprio le materieprime e l'oro a svolgere la funzione di copertura.

Conclusioni: l'asset allocation strategica

I dati confermano che nessun singolo strumento è in grado di performare in ogni scenario economico. Un portafoglio efficiente si costruisce pertanto combinando asset con funzioni diverse per rispondere a cicli economici differenti:

Azionario: Motore di crescita legato all'espansione economica globale.

Obbligazionario: Stabilizzatore in fasi recessive.

Materie Prime/Oro: Copertura contro shock inflattivi e rischi sistemici.

Liquidità: Riserva di stabilità operativa.

In conclusione, la volatilità evidenziata dal grafico storico ribadisce che la diversificazione non è una strategia difensiva passiva, ma una tecnica attiva di gestione del rischio necessaria per navigare l'imprevedibilità dei cicli di mercato.

In altre parole, nessuno sa cosa succederà nei prossimi dieci anni. Ecco perché il messaggio di questo grafico è fondamentale: smetti di guardare solo chi vince e preoccupati di essere prontoatutto.

Confronto tra broker online

Trova le migliori offerte di broker online per l'acquisto di ETF!