Was bedeutet das neue Altersvorsorgedepot für deine Rente? Wir haben es anhand von drei Lebensmodellen mit dem justETF Altersvorsorgedepot-Rechner simuliert.

Level: Für alle

Lesedauer: 10 Minuten

Die private Altersvorsorge in Deutschland steht vor der größten Reform seit Jahrzehnten. Das neue Altersvorsorgedepot (AVD) soll Schluss machen mit teuren, renditeschwachen Versicherungsprodukten der alten Riester-Welt. Das Prinzip diesmal: Du investierst direkt über ein separates Depot in kostengünstige ETFs, während dich der Staat mit Steuerfreiheit in der Ansparphase und direkten Zulagen unterstützt.

Klingt in der Theorie super – aber was kommt am Ende des Tages für dich dabei rum?

Für den Praxis-Check haben wir drei typische Lebensmodelle im justETF AVD-Rechner kalkuliert. Dieser Artikel zeigt dir anhand verschiedener Fallbeispiele, wie das geförderte Altersvorsorgedepot im Vergleich zu einem herkömmlichen, ungeförderten ETF-Depot abschneidet.

Fallbeispiel 1: Wie nutzen Eltern die maximale Förderung?

Gerade für junge Familien ist das Budget oft eng, während das Thema Altersvorsorge immer drängender wird. Unser erstes Szenario zeigt, wie das AVD durch die Kombination aus Steuererbegünstigungen und Zulagen zu einem echten Vermögens-Booster wird.

Die Ausgangslage

Für unser Beispiel nehmen wir eine Person mit folgendem Profil:

Monatliche Sparrate: 150 € (Das entspricht exakt der maximalen jährlichen Fördergrenze von 1.800 €)

Erwartete ETF-Rendite: 7,5 % pro Jahr

Grenzsteuersatz: 42 % (typisch für Gutverdiener oder Familien-Haupteinkommen)

Geburtsjahr: 1991 (35 Jahre alt)

Renteneintritt: Mit 67 Jahren (31 Jahre Ansparzeit)

Alter am Ende der Auszahlungsphase: 85 Jahre

Kinder: Zwei Kinder (geboren 2022 und 2026)

Die Ansparphase: 41 % geschenkt vom Staat

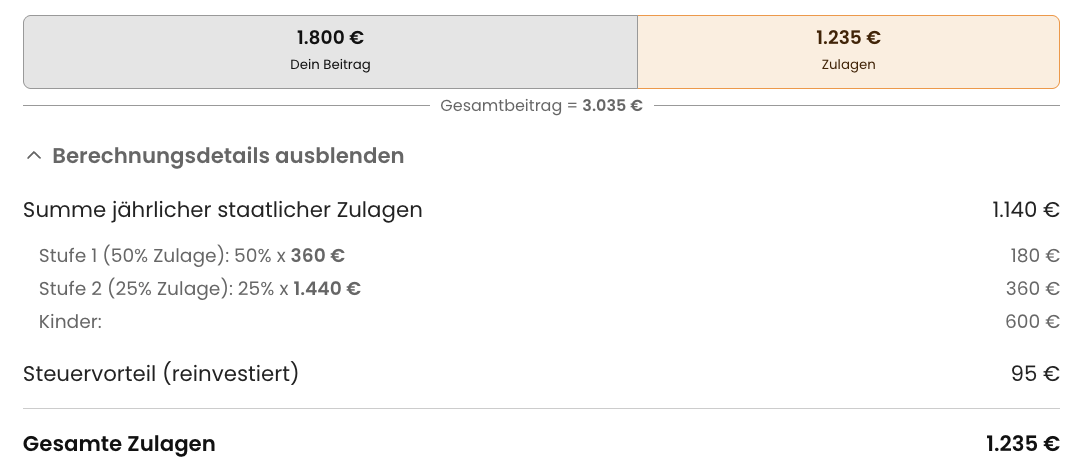

Wer zwei Kinder hat und monatlich 150 € aus eigener Tasche in sein AVD einzahlt, investiert in Wirklichkeit deutlich mehr. Weil der Staat das Modell bezuschusst, fließen dir direkt im ersten Jahr 1.235 € an Zulagen und Steuererstattungen zu.

Das bedeutet für dein Depot:

Dein Eigenbeitrag: 1.800 € pro Jahr

Grundförderung (Stufe 1 und Stufe 2): 540 € pro Jahr

Kinderzulage: 600 € pro Jahr

Steuervorteil: 95 € pro Jahr

Gesamter Anlagebetrag:3.035 € im Jahr

Einzahlungen und Zulagen

Quelle: justetf Altersvorsorgedepot-Rechner

Satte 41 % deines gesamten Anlagevolumens kommen im ersten Jahr also vom Staat! Da diese Zulagen direkt wieder in deine ETFs reinvestiert werden, profitierst du über die kommenden 31 Jahre stark vom Zinseszinseffekt.

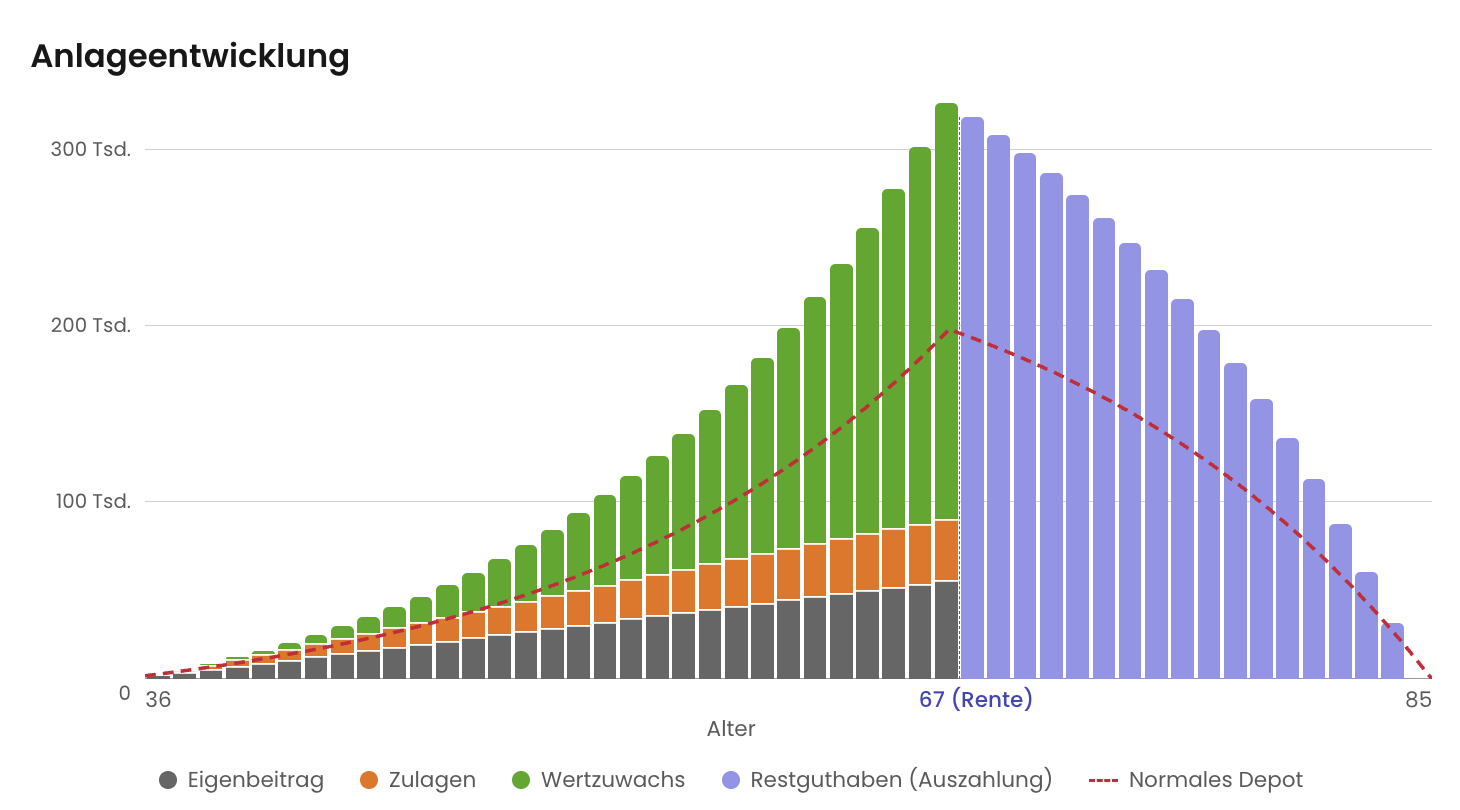

Das Finale mit 67: AVD vs. Normales Depot

Was passiert nach 31 Jahren diszipliniertem Sparen? Der Unterschied zwischen der geförderten Variante und einem normalen ETF-Depot ist gewaltig:

Endvermögen im normalen Depot: 198.383 €

Endvermögen im Altersvorsorgedepot: 327.843 €

Dein AVD-Vorteil beim Rentenstart: 129.460 €

Quelle: justETF Altersvorsorgedepot-Rechner

Fazit für die Ansparphase: Allein durch das Ausnutzen der Fördergrenze und die Kinderzulagen baust du ein um fast 130.000 € größeres Vermögen auf als in einem Standard-Depot.

Die Auszahlungsphase: Wie viel Netto-Rente bleibt übrig?

Ein großes Vermögen ist schön, aber wie viel kannst du im Alter monatlich entnehmen? Im Rechner haben wir die Auszahlungsphase bis zum 85. Lebensjahr eingestellt (also eine Entnahmedauer von 18 Jahren). Das Restguthaben bleibt in dieser Zeit natürlich am Aktienmarkt angelegt und arbeitet für dich weiter.

Quelle: justETF Altersvorsorgedepot-Rechner

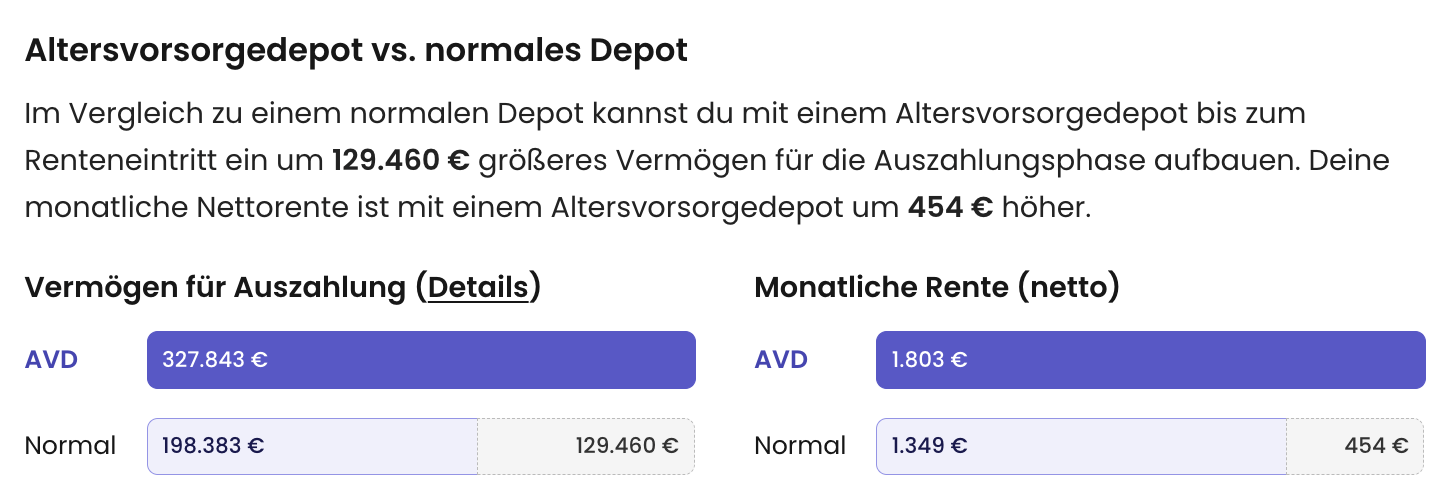

Aus dem AVD-Kapital von 327.843 € ergibt sich rechnerisch eine monatliche Bruttorente von 2.618 €. Nach Abzug der nachgelagerten Besteuerung im Alter (denn die Auszahlungen musst du mit deinem Einkommenssteuersatz versteuern) bleibt ein beachtliches Ergebnis:

Monatliche Netto-Rente (Normales Depot): 1.349 €

Monatliche Netto-Rente (AVD): 1.803 €

Dein monatliches Netto-Plus im AVD: 454 €

Mit dem AVD hast du im Alter jeden Monat 454 € netto mehr auf dem Konto – und das für die gesamten 18 Jahre der Auszahlungsphase.

Das justETF-Fazit für junge Familien

Das erste Fallbeispiel zeigt klipp und klar: Für Familien mit Kindern und einem mittleren bis höheren Einkommen ist das AVD ein absoluter No-Brainer. Die Kombination aus der vollen Ausnutzung der 150-€-Fördergrenze und den saftigen Kinderzulagen hebelt deine Rendite in Regionen, die ein normales Depot bei weitem nicht erreicht.

Möchtest du selbst ausrechnen, was bei dir drin ist? Dann wirf direkt einen Blick in den justETF AVD-Rechner und spiele deine eigenen Zahlen durch.

Fallbeispiel 2: Was muss ich tun, um 3.000 € zusätzliche Rente zu bekommen?

Viele Menschen gehen die Altersvorsorge von der einen Seite an: Sie sparen einfach irgendwie drauf los. Viel zielführender kann es sein, das Pferd von hinten aufzuzäumen: Welches konkrete Ziel habe ich im Alter und was muss ich heute tun, um es zu erreichen?

In unserem zweiten Fallbeispiel stellen wir genau diese Frage. Das Ziel klingt ambitioniert: 3.000 € zusätzliche Netto-Rente jeden Monat.

Wie unser Altersvorsorgedepot-Rechner eindrucksvoll zeigt, ist dieses Ziel dank des neuen AVD weitaus greifbarer, als die meisten vermuten würden. Vor allem dann, wenn man den Faktor Zeit für sich arbeiten lassen kann.

Die Ausgangslage: Jung starten, clever fördern lassen

Für diese Berechnung werfen wir einen Blick auf die „Generation Z” bzw. junge Berufseinsteiger. Die Rahmenbedingungen sind wie folgt gewählt:

Erwartete Rendite: 7,5 % pro Jahr (breit gestreuter Aktien-ETF)

Geburtsjahr: 2000 (26 Jahre alt)

Ansparzeit: Bis zum regulären Renteneintritt mit 67 Jahren (stolze 40 Jahre Zeit für den Zinseszins!)

Grenzsteuersatz: 37 % (ein solides Durchschnitts- bis gutes Facharbeitergehalt)

Familiäre Situation: Single, keine Kinder (Förderung läuft rein über die persönlichen Zulagen)

Ziel: 3.000 € zusätzliche Rente durch das AVD

Nur 123 € im Monat reichen aus!

Wer im Alter eine monatliche Zusatzrente von ca 3.000 € netto anpeilt, rechnet im ersten Moment wahrscheinlich mit monatlichen Sparraten von 400 €, 500 € oder mehr. Doch weit gefehlt.

Wer mit 26 Jahren startet, für den reicht eine monatliche Sparrate von gerade einmal 123 € aus eigener Tasche!

Wie kann das sein? Der Schlüssel liegt im massiven staatlichen Sponsoring des AVD, das in diesem Fall sogar ganz ohne Kinderzulagen einen enormen Hebel ansetzt.

Staatlicher Hebel und Zinseszins bei der Arbeit

Obwohl in diesem Szenario keine Kinder berücksichtigt werden, greift die staatliche Förderung voll zu. Im ersten Jahr fließen dem jungen Sparer 716 € an jährlichen Zulagen und Steuererstattungen zu.

Die Förderstruktur teilt sich hierbei wie folgt auf:

Stufe 1 (50 % Zulage): 50 % auf die ersten 360 € Eigenbeitrag = 180 €

Stufe 2 (25 % Zulage): 25 % auf die restlichen 1.116 € Eigenbeitrag = 279 €

Reinvestierter Steuervorteil: Dank des Grenzsteuersatzes von 37 % gibt es noch einmal 257 € vom Finanzamt obendrauf.

Das Ergebnis: Zu deinen selbst gezahlten 1.476 € im Jahr legt der Staat 716 € dazu. Das bedeutet: 33 % deiner jährlichen Gesamtanlage (2.192 €) schenkt dir der Staat!

Einzahlungen und Zulagen

Quelle: justETF Altersvorsorgedepot-Rechner

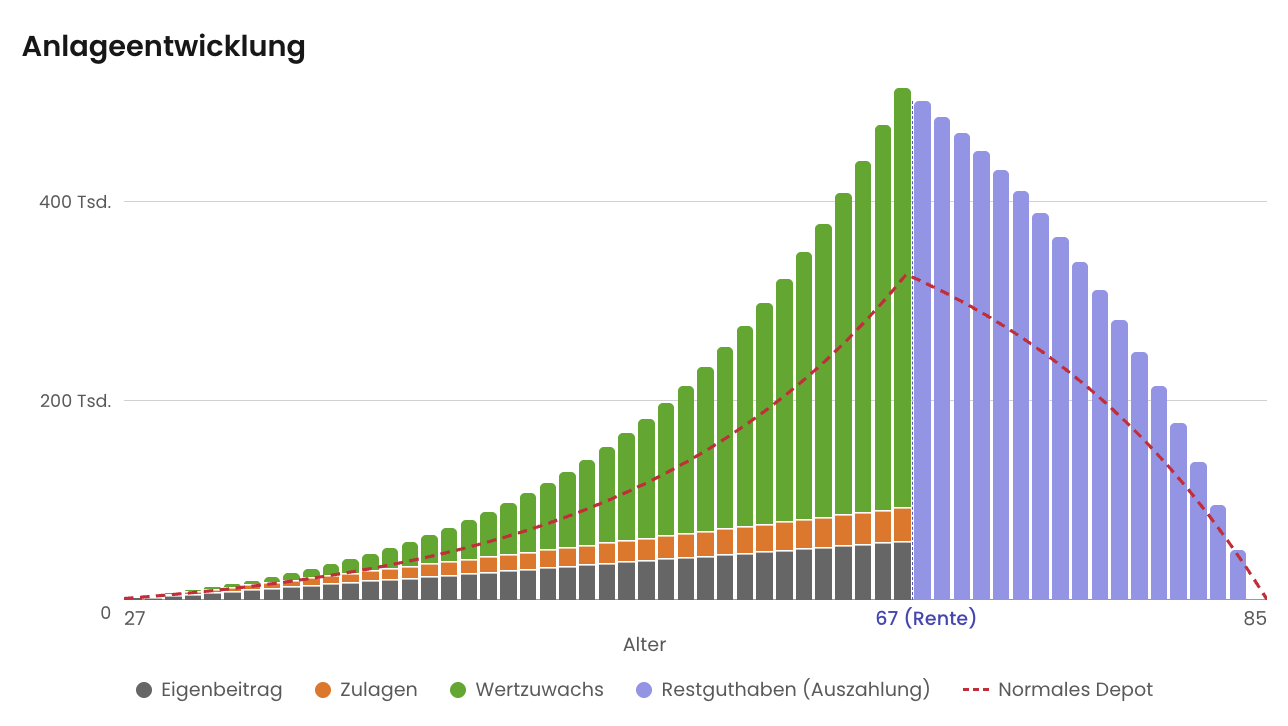

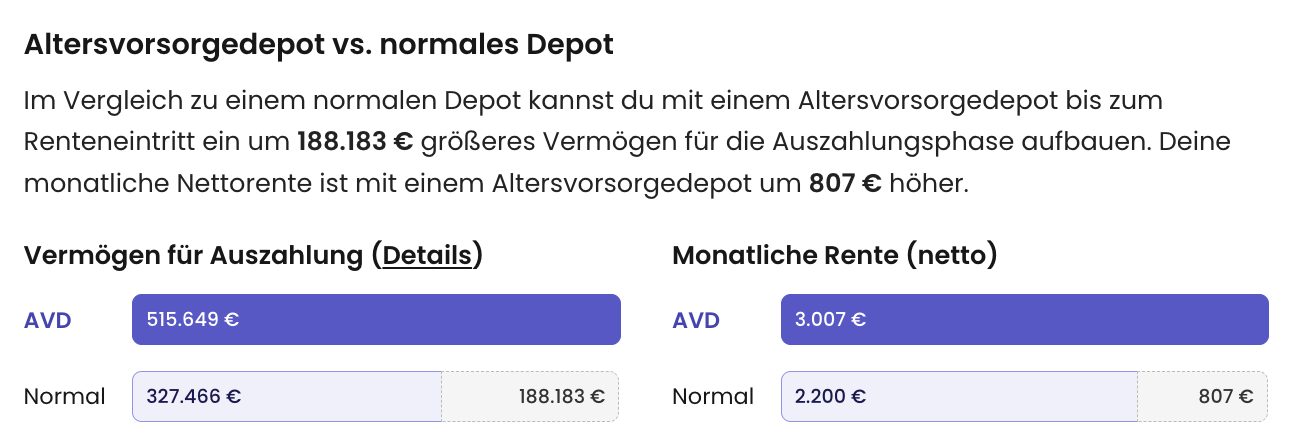

Der Endstand mit 67: AVD vs. Normales Depot

Weil dieses staatliche Extrageld über 40 Jahre hinweg ungestört und steuerfrei in ETFs die Macht des Zinseszinses vollständig entfalten kann, driftet die Schere zum normalen Depot extrem weit auseinander. Zum Renteneintritt mit 67 Jahren sieht das Ergebnis wie folgt aus:

Endvermögen im normalen Depot: 327.466 €

Endvermögen im AVD: 515.649 €

Dein AVD-Vorteil beim Rentenstart: 188.183 €

Quelle: justETF Altersvorsorgedepot-Rechner

Die Auszahlungsphase: Punktlandung bei der Wunschrente

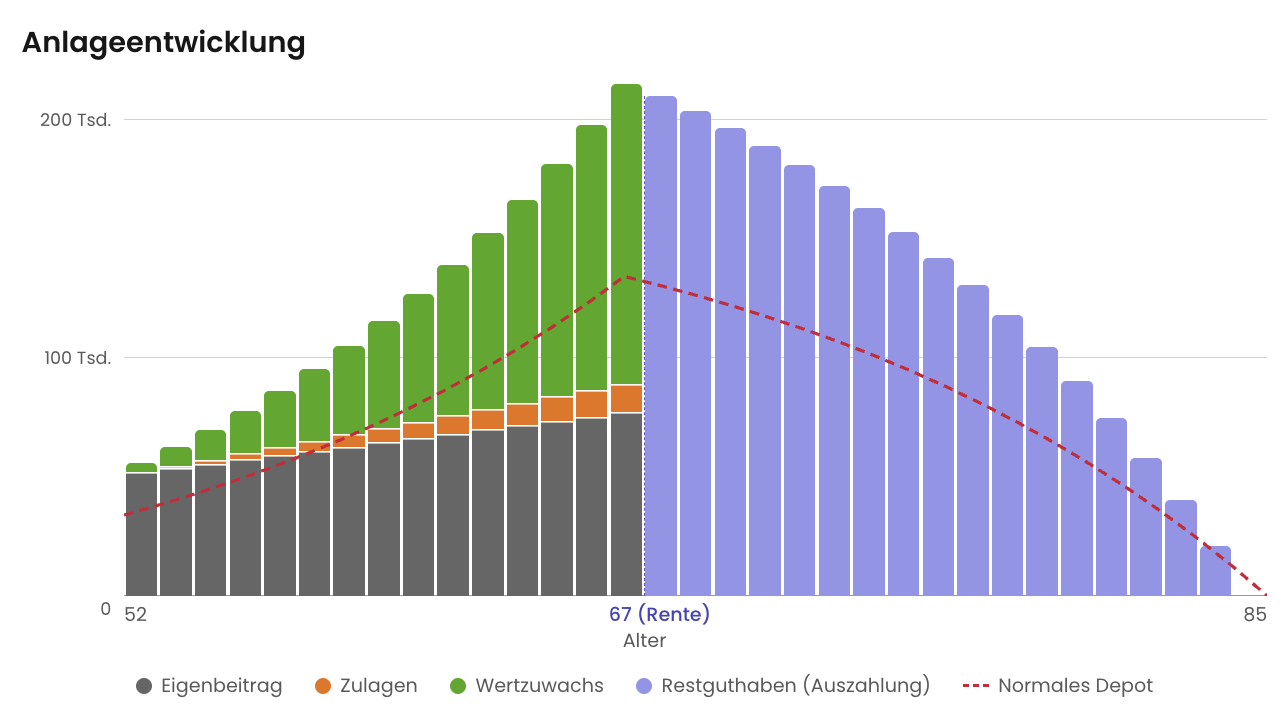

Mit 67 Jahren hat sich im AVD ein Vermögen von 515.649 € angesammelt. In der darauffolgenden Auszahlungsphase (kalkuliert bis zum 85. Lebensjahr) wird dieses Geld schrittweise entnommen, während das Restguthaben an der Börse weiterarbeitet.

Das führt zu einer monatlichen Bruttorente von stolzen 4.118 €. Nach Abzug der nachgelagerten Steuern im Alter wird das Ziel exakt erreicht: Eine monatliche Netto-Rente von 3.007 €.

Quelle: justETF Altersvorsorgedepot-Rechner

Hättest du die exakt gleichen 123 € im Monat in ein normales ETF-Depot gesteckt, müsstest du dich im Alter mit 2.200 € netto begnügen. Das AVD bringt dir also jeden Monat 807 € netto mehr auf das Konto.

Das justETF-Fazit für junge Einsteiger

Dieses Fallbeispiel ist der beste Beweis für das alte Börsenmotto: "Der beste Zeitpunkt zum Investieren war gestern, der zweitbeste ist heute."

Wer früh anfängt, profitiert so stark vom Zinseszinseffekt, dass selbst kleine monatliche Beträge wie 123 € im neuen AVD ausreichen, um im Alter ausgesorgt zu haben. Die Grundförderung sorgt in Kombination mit der Steuererstattung dafür, dass dein Depot von Tag eins an mit Rückenwind startet – auch ohne Kinder.

Möchtest du wissen, wie viel Sparrate du für deine persönliche Wunschrente brauchst? Probiere es einfach selbst aus und füttere den justETF Altersvorsorgedepot-Rechner mit deinen eigenen Zielen!

Fallbeispiel 3: Lohnt sich das Altersvorsorgedepot mit über 50?

„Für die Aktienrente bin ich doch schon viel zu alt“ – ein Satz, den man von der Generation 50+ oft hört. Viele glauben, dass sich der Wechsel auf eine kapitalmarktbasierte Altersvorsorge kurz vor dem Ruhestand nicht mehr lohnt. Doch das ist ein Trugschluss. Gerade wer in den letzten Jahrzehnten einen klassischen Riester-Vertrag bespart hat, sitzt oft auf einem soliden Kapitalstock.

In unserem dritten Fallbeispiel räumen wir mit dem Vorurteil auf, dass das AVD nur etwas für junge Leute ist. Wie die Daten aus diesem Beispiel zeigen, bietet das neue Modell gerade für Späteinsteiger mit bestehenden Riester-Altverträgen eine Chance, das Maximum aus dem bereits angesparten Geld herauszuholen.

Die Ausgangslage: Ungenutztes Potenzial heben

Für dieses Szenario betrachten wir eine lebenserfahrene Person, die fest im Beruf steht und geordnet in Richtung Ruhestand blickt:

Geburtsjahr: 1975 ( 51 Jahre alt)

Ansparzeit: 15 Jahre bis zum regulären Renteneintritt mit 67 Jahren

Grenzsteuersatz: 37 % (solides Facharbeiter- oder Angestelltengehalt)

Erwartete Rendite: 7,5 % pro Jahr (durch die Umschichtung in kostengünstige ETFs)

Monatliche Sparrate: 150 € (Ausschöpfung der regulären Fördergrenze von 1.800 € im Jahr)

Der Clou: Es existiert ein alter Riester-Vertrag, der seit vielen Jahren läuft. In diesem Vertrag liegen aktuell 50.000 € Gesamtkapital. Davon stammen 20.000 € aus staatlichen Zulagen, die über die Jahre eingezahlt wurden.

Der Riester-Übertrag für die finanzielle Freiheit

Wer seinen Riester-Vertrag bisher kündigen wollte, um das Geld selbst in ETFs anzulegen, stand vor einem schmerzhaften Dilemma. Bei einer förderschädlichen Kündigung verlangt der Staat alle Zulagen und Steuervorteile zurück. In unserem Fall wären das 20.000 €, die sofort verloren gingen.

Das Altersvorsorgedepot lösen dieses Problem. Der Gesetzgeber ermöglicht den steuer- und zulagenunschädlichen Übertrag. Das bedeutet: Die kompletten 50.000 € wandern eins zu eins in das neue Altersvorsorgedepot. Die 20.000 € an staatlichen Zulagen bleiben vollständig erhalten und dürfen ab sofort zu 100 % in renditestarke ETFs investiert werden, statt auf Sparbüchern oder in teuren Versicherungsmänteln gebunden zu sein.

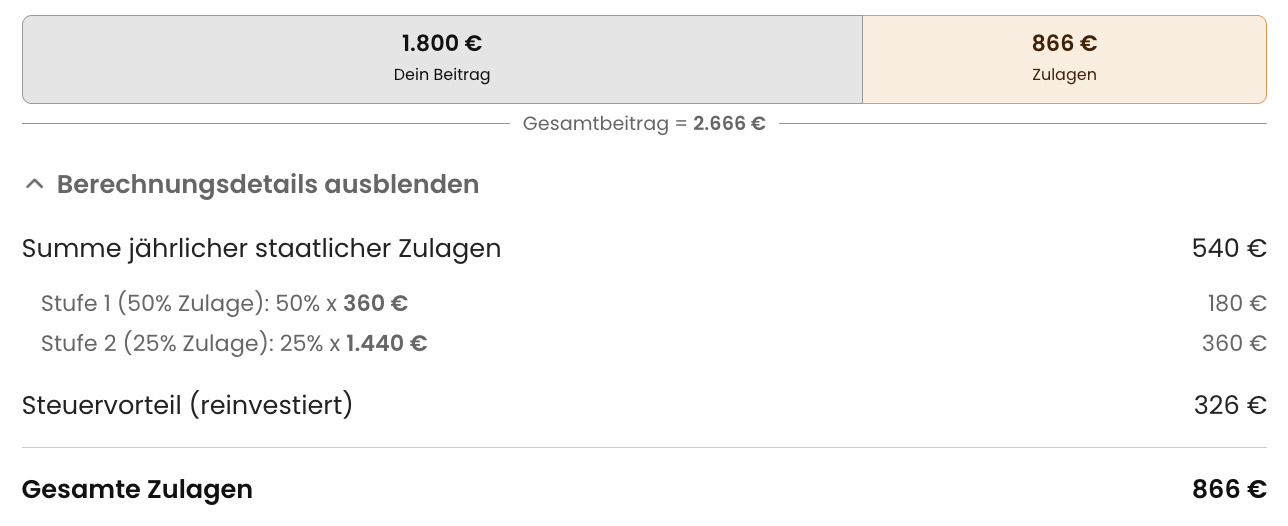

Jährliche Förderung: So setzen sich die 866 € zusammen

Auch wenn bis zur Rente „nur“ noch 15 Jahre verbleiben, hört die staatliche Förderung beim AVD nicht auf. Zusätzlich zu den übertragenen 50.000 € wird der laufende Eigenbeitrag von 150 € im Monat (1.800 € im Jahr) bezuschusst.

Im ersten Jahr fließen der Sparerin oder dem Sparer 866 € an jährlichen Zulagen und Steuererstattungen zu:

Grundzulage 1 (50 % Zulage): 50 % auf die ersten 360 € Eigenbeitrag = 180 €

Grundzulage 2 (25 % Zulage): 25 % auf die restlichen 1.440 € Eigenbeitrag = 360 €

Reinvestierter Steuervorteil: Das Finanzamt steuert bei einem Steuersatz von 37 % weitere 326 € bei.

Zusammen ergibt das eine jährliche Gesamtanlage von 2.666 €. Satte 32 % deiner jährlichen Einzahlungen übernimmt somit auch mit über 50 Jahren noch der Staat.

Einzahlungen und Zulagen

Quelle: justETF Altersvorsorgedepot-Rechner

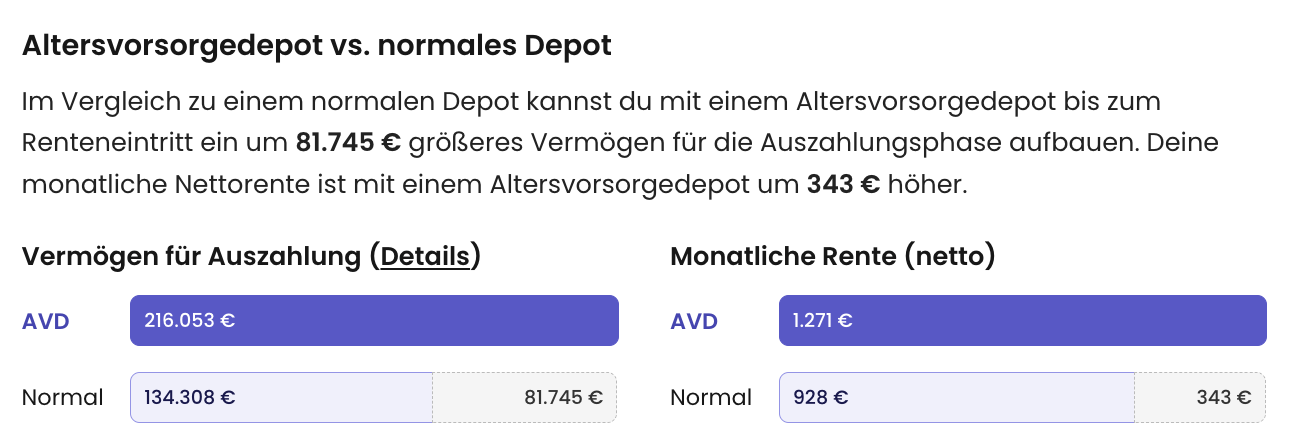

Der Endstand mit 67: Der Vorher-Nachher-Vergleich

Obwohl die Restlaufzeit bis zur Rente mit 16 Jahren überschaubar erscheint, sorgt die Befreiung des Riester-Kapitals aus dem Garantiekorsett für einen Hebel beim Endvermögen. Der direkte Vergleich mit einem normalen, ungeförderten Depot verdeutlicht den Unterschied:

Endvermögen im normalen Depot: 134.308 €

Endvermögen im AVD: 216.053 €

Dein AVD-Vorteil beim Rentenstart: 81.745 €

Quelle: justETF Altersvorsorgedepot-Rechner

Die Auszahlungsphase: Es lohnt sich auch mit über 50 Jahren

Beim Erreichen des 67. Lebensjahres stehen im Altersvorsorgedepot 216.053 € zur Auszahlung bereit – im normalen Depot wären es unter gleichen Bedingungen lediglich 134.308 €.

Für die Auszahlungsphase bis zum 85. Lebensjahr (18 Jahre Entnahmezeitraum) bedeutet das: Während die Bruttorente bei 1.726 € liegt, sichert das Altersvorsorgedepot nach Abzug der nachgelagerten Steuern eine monatliche Netto-Rente von 1.271 €.

Quelle: justETF Altersvorsorgedepot-Rechner

Im Vergleich zum normalen Depot (928 € netto) bedeutet das ein Plus von 343 € netto jeden Monat. Geld, das im Alter den Unterschied zwischen „jeder Cent zählt“ und echtem Lebenskomfort ausmachen kann.

Das justETF-Fazit für die Generation 50+

Es ist nie zu spät für eine kluge Vermögensanlage. Wer über 50 is und das Altersvorsorgedepot links liegen lässt, verschenkt bares Geld. Ein großer Hebel liegt hier auch im Übertrag von alten Riester-Verträgen. Wer seine gefesselten Ersparnisse befreit und in kostengünstige ETFs umschichtet, holt selbst auf der Zielgeraden von 16 Jahren ein Vermögensplus von über 81.000 € heraus.

Hast du auch noch einen alten Riester-Vertrag im Keller liegen? Rechne im justETF Altersvorsorgedepot-Rechner exakt nach, wie viel zusätzliches Vermögen ein Übertrag in deiner persönlichen Situation freisetzen kann!

ETF-Wissen direkt in dein Postfach

Mache es wie rund 100.000 weitere ETF-Fans und erhalte in unserem wöchentlichen Newsletter alles, was du für deine Geldanlage mit ETFs wissen musst.