Silber ist im Jahr 2025 um satte 119 Prozent nach oben geschossen und ist seit Ende Januar 2026 um ca. 50 Prozent eingebrochen. Verdient es dennoch einen Platz in deinem Portfolio?

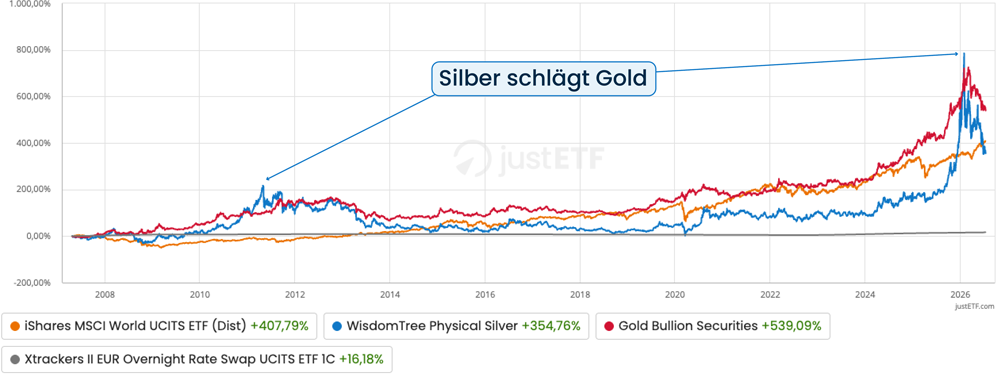

Silber hat in letzter Zeit einen enormen Lauf hingelegt und lag nach der Kursrallye im Jahr 2025 im langfristigen Vergleich seit 2007 sogar vor dem MSCI World.

Trotz eines anschließenden Kursrückgangs von gut 50 % kommt das Edelmetall im betrachteten Zeitraum immer noch auf eine kumulierte Rendite von über 350 % und liegt damit nicht wesentlich hinter dem MSCI World.

Quelle: Detailvergleich justETF, 20.04.2007-13.07.2026. Alle Renditen in diesem Artikel sind nominale Renditen in Euro.

Im Jahr 2025 hat Silber mit einer jährlichen Rendite von 119 % andere Anlageklassen nahezu pulverisiert.

Quelle: Detailvergleich justETF, 13.07.2026. Alle Renditen in diesem Artikel sind nominale Renditen in Euro.

Blickt man auf die Performance seit 2007, stellt Silber gelegentlich sogar Gold in den Schatten. Unterdessen argumentieren Befürworter, Silber habe ähnliche Diversifikationseigenschaften wie Gold – untermauert durch eine breite industrielle Nachfrage, die seinen langfristigen Wert absichert.

Quelle: Detailvergleich justETF, 13.07.2026. Alle Renditen in diesem Artikel sind nominale Renditen in Euro.

Doch geht diese Rechnung tatsächlich auf? Bietet das weiße Edelmetall wirklich einen zusätzlichen Nutzen in einem breit diversifizierten ETF-Portfolio?

Gehen wir der Sache auf den Grund....

Die langfristige Rendite von Silber

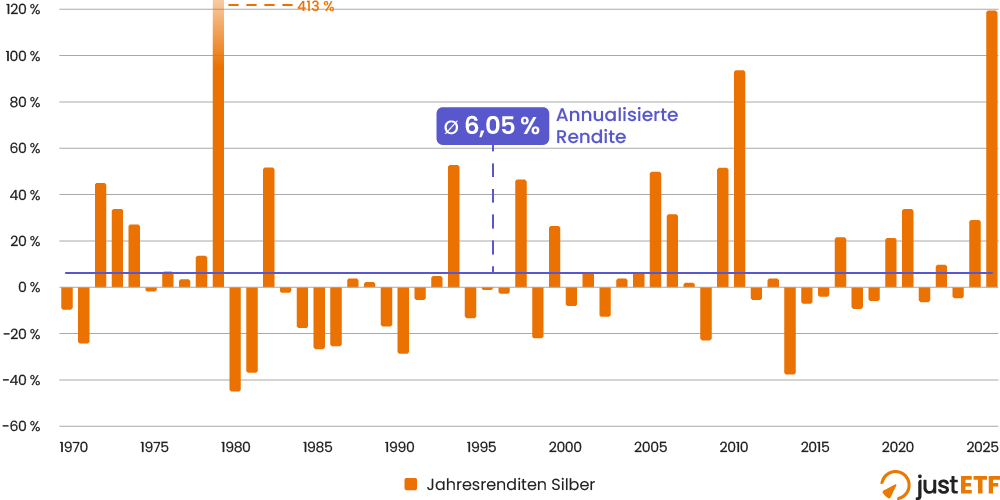

Werfen wir zunächst einen Blick darauf, wie sich Silber historisch verhält. Dazu betrachten wir die jährlichen Renditen von 1970 bis 2025. Eines steht fest: Silber ist extrem volatil!

Jahresrenditen Silber 1970-2025

Quelle: justETF Research, 10.06.2026. Nominale monatliche Renditen in EUR (EUR-Proxy vor 1999).

Der Silberpreis schoss 1979 um unglaubliche 413 % in die Höhe. Ein so impulsiver Anstieg, dass er alle anderen Renditen des Charts winzig erscheinen lassen würde, wenn wir ihn voll abbilden. Deshalb haben wir die Skala bei 120 % gedeckelt und diesen extremen Ausreißer stattdessen mit der Zahl beschriftet.

Dieser Preissprung im Jahr 1979 war eine absolute Anomalie. Er wurde durch die damals grassierende Inflation, die Angst vor einer Dollar-Abwertung und den dreisten Versuch von US-Milliardären und ihren Hintermännern angetrieben, den Silbermarkt zu manipulieren.

Die US-Rohstoffbörse änderte damals ihre Regeln, um diese Marktmanipulation zu stoppen. In den Jahren 1980 und 1982 zeigt sich anschließend, wie diese Silberblase in sich zusammenfiel.

Doch auch der heutige, wesentlich besser regulierte Silbermarkt schwankt regelmäßig extrem zwischen zweistelligen Gewinnen und Verlusten – gekrönt von der dreistelligen Kursexplosion im Jahr 2025 (+119 %) und dem darauffolgenden Preisverfall von ca. 50 %.

Glücklicherweise stecken hinter solchen Schwankungen heute keine Preisabsprachen mehr. Die Rallye von 2025 lässt sich leicht durch die große industrielle Nachfrage und massive Investitionszuflüsse erklären (letztere, getrieben durch geopolitische Unsicherheiten und Spekulationen auf weiter steigende Kurse). Eine explodierende Nachfrage stieß schlicht auf ein begrenztes Angebot.

Wie du im ersten Liniendiagramm sehen konntest, erreichte dieser Trend im Januar seinen Höhepunkt, als Silber sogar an Gold vorbeizog. Seitdem hat sich der Markt für beide Metalle wieder etwas abgekühlt.

Insgesamt liegt die langfristige annualisierte Rendite von Silber bei 6,05 %. Das ist für eine Anlageklasse an sich absolut respektabel, sollte aber mit Vorsicht genossen werden.

Denn ein Blick auf den Chart der Jahresrenditen verdeutlicht, dass deine tägliche Realität als Silber-Anleger absolut nichts mit einer konstanten Rendite von 6,05 % zu tun hat.

Beim regelmäßigen Blick ins Depot wird schnell klar, dass Silber im Grunde nur Extreme kennt – pure Ekstase oder herbe Enttäuschung. Wie heftig diese Achterbahnfahrt tatsächlich sein kann, schauen wir uns im nächsten Abschnitt an.

justETF Wissen: Die Geschichte dieses Preis-Ausreißers von 1979-1980 wird noch verrückter, wenn man sich die Tageskurse anschaut. Der Silberpreis sprang vom 1. Januar 1979 bis zu seinem Allzeithoch (in USD) am 18. Januar 1980 um unfassbare 721 %.

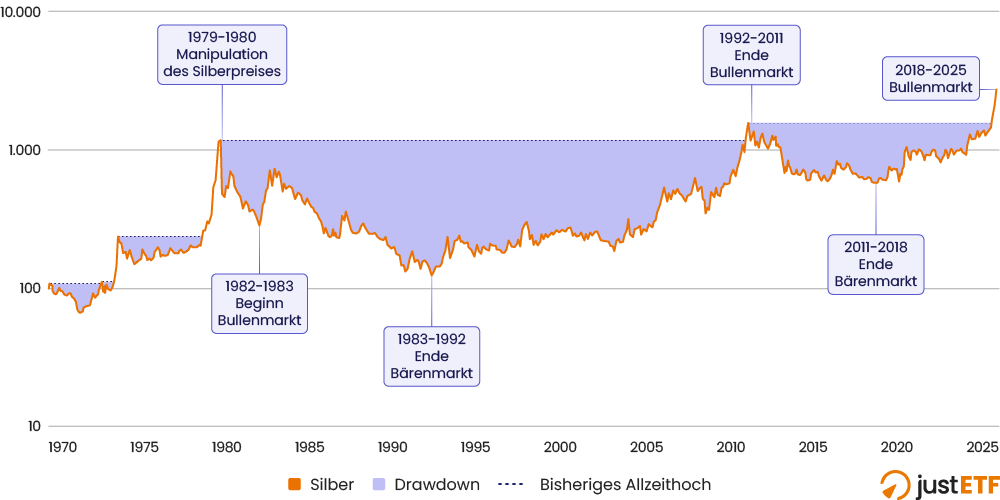

Der Aufstieg und Fall von Silber

Der nächste Chart veranschaulicht, welche extremen Durststrecken man bei einer Investition in Silber durchleben muss.

Die orange Linie zeigt die Wertentwicklung von Silber, während die lila Flächen die langen Verlustphasen (Drawdowns) von Silber offenbaren – also die Zeiträume, in denen du im Minus („unter Wasser“) gewesen wärst, wenn du kurz vor dem jeweiligen Allzeithoch eingestiegen wärst:

Kumulierte Rendite von Silber 1970-2025

Quelle: justETF Research, 10.06.2026. Nominale monatliche Renditen in EUR

Der über 30-jährige Drawdown von Februar 1980 bis März 2011 wirkt absolut irrsinnig. Er wurde durch die künstlich aufgeblasene Preisblase extrem verschärft, die wir oben besprochen haben. Wäre der Silberpreis in den Jahren 1979 und 1980 nicht so extrem manipuliert worden, wäre diese rote Verlustzone vermutlich deutlich kürzer ausgefallen.

Trotzdem ging es zwischenzeitlich auch während des Bärenmarktes steil bergauf. In nur elf Monaten von Juni 1982 bis Mai 1983 kletterte der Wert um 156 %, und dieses Mal gab es keinerlei Verdacht auf Marktmanipulation.

Doch die Glanzzeit des Edelmetalls war nicht von langer Dauer. Der Markt stürzte bald wieder ab und erreichte erst im Jahr 1992 seinen Tiefpunkt. Es dauerte ganze 17 Jahre und vier Monate, bis Silber sein Hoch von 1983 wieder eingeholt hatte.

Das ist schon nervenaufreibend genug, doch der Chart zeigt auch, dass sich Silber in einem ständigen Kreislauf aus Boom und Bust befindet. Seinen nächsten Höchststand erreichte das Edelmetall im April 2011, nur um danach erneut in einen Drawdown zu stürzen, der erst 14 Jahre später im Jahr 2025 endete.

Bullen vs. Bären

Die folgende Tabelle verdeutlicht das Ganze noch einmal, diesmal aufgeteilt in die jeweiligen Bullen- (Aufschwung) und Bärenmärkte (Abschwung).

Die Bullenmärkte führen dir vor Augen, wie stark die Aufwärtsbewegungen waren, während die Bärenmärkte die schmerzhaften Phasen des Abschwungs dokumentieren.

Marktphase

Zeitraum

Kumulierte Silberrendite (%)

Dauer

Annualisierte Rendite (%)

Bullenmarkt

Jun 1982 – Mai 1983

156 %

11 Monate

179,1 %

Bärenmarkt

Mai 1983 – Aug 1992

-83 %

9 Jahre, 3 Monate

-17,5 %

Bullenmarkt

Aug 1992 – Apr 2011

1158 %

18 Jahre, 8 Monate

14,5 %

Bärenmarkt

Apr 2011 – Nov 2018

-63 %

7 Jahre, 7 Monate

-12,4 %

Bullenmarkt

Nov 2018 – Jan 2026

572 %

7 Jahre, 2 Monate

30,5 %

Bärenmarkt

Jan 2026 – Mai 2026

-25 %

4 Monate

-57,7 %

Quelle: justETF Research, 10.06.2026. Nominale monatliche Renditen in EUR

justETF Tipp: Die annualisierte Rendite hilft dir dabei, die einzelnen Phasen besser zu vergleichen, indem sie die kumulierten Renditen über die Zeit hinweg mittelt.

Um zu verstehen, wie unbarmherzig dieser Markt sein kann, reicht ein Blick auf die historischen Zyklen:

Der furiose Auftakt: Der allererste Bullenmarkt bescherte Anlegern ein dreistelliges Plus in nur einem einzigen Jahr.

Die goldene Ära (1992–2011): Über einen Zeitraum von 18 Jahren und acht Monaten durften sich Investoren über eine fantastische durchschnittliche Rendite von 14,5 % pro Jahr freuen und eine kumulierte Rendite von über 100 %.

Die große Zerreißprobe: Doch hättest du auch die Nerven besessen, den davor liegenden Bärenmarkt durchzustehen? Dieser brachte Anlegern über neun Jahre hinweg herbe Verluste von durchschnittlich -17,5 % pro Jahr. Auch nach der großen Boom-Phase 1992 bis 2011 folgten sieben zähe Jahre mit jährlichen Verlusten von im Schnitt -12,4 %.

Zuletzt zeigte sich das Edelmetall wieder von seiner Schokoladenseite: Der Bullenmarkt von November 2018 bis Januar 2026 brachte phänomenale 30,5 % pro Jahr. Dazu würde wohl kaum ein Anleger Nein sagen.

Doch die Realität holt uns meist schneller ein, als uns lieb ist. Zum Zeitpunkt des Schreibens dieses Artikels am 13. Juli 2026 ist der Silberpreis bereits wieder um gut 50 % von seinem jüngsten Hoch abgestürzt. Wenn uns die Geschichte eines gelehrt hat, dann dass sich ein solcher Bärenmarkt bei Silber über Jahre oder sogar Jahrzehnte hinziehen kann.

Wir wissen nun also, dass Silber im Alleingang extrem volatil ist und Anlegern einiges abverlangt.

Damit stellt sich aber die entscheidende Frage: Hilft Silber in irgendeiner Dosierung vielleicht dennoch dabei, dein Portfolio sinnvoll zu diversifizieren?

Die Bewährungsprobe der Edelmetalle

Die nächste Tabelle vergleicht die Performance von Silber, Gold und Aktien (gemessen am MSCI World Index) während der größten globalen Börsencrashs im Zeitraum von 1970 bis 2025.

Zudem betrachten wir auch die Marktkorrektur von 2022. Warum? Weil das der erste echte globale Inflationsschock seit vierzig Jahren war und Edelmetalle ja eigentlich den Ruf haben, einen gewissen Inflationsschutz zu geben.

Damit sich Silber oder Gold als Diversifikation im Depot eignen, müssen sie in Krisenzeiten schlichtweg besser (bzw. weniger schlecht) abschneiden als Aktien.

Selbst eine negative Rendite federt dein Portfolio ab – solange der Einbruch des Edelmetalls geringer ausfällt als der Absturz der Aktien.

Börsenschock

Zeitraum

Aktien (%)

Silber (%)

Gold (%)

Rezession Vietnamkrieg

Dez 1969 – Jun 1970

-20,4 %

-11,3 %

-0,9 %

1. Ölkrise

Dez 1972 – Dez 1974

-52,5 %

69,2 %

116,5 %

Schwarzer Montag

Aug 1987 – Nov 1987

-28,4 %

-13,5 %

-8,7 %

Japanischer Asset-Crash

Aug 1989 – Sep 1990

-35,7 %

-24,0 %

-14,9 %

Dotcom-Crash

Aug 2000 – Mär 2003

-54,2 %

-26,5 %

3,8 %

Globale Finanzkrise

Mai 2007 – Feb 2009

-56,0 %

5,2 %

52,1 %

Corona-Crash

Jan 2020 – Mär 2020

-19,8 %

-21,2 %

2,2 %

Ukrainekrieg und Zinswende 2022

Dez 2021 – Jun 2022

-13,5 %

-3,9 %

8,7 %

Quelle: justETF Research, 10.06.2026. Nominale monatliche Renditen in EUR

justETF Wissen: Die Rezession während des Vietnamkriegs begann in den USA zwar schon 1968, aber der MSCI World Index startet erst ab Ende Dezember 1969.

Gold erwies sich in jeder der betrachteten Krisen als die deutlich bessere Wahl. Silber schlug sich zwar in der Regel ebenfalls besser als der breite Aktienmarkt und hätte dadurch fast jeden Crash – mit Ausnahme des Corona-Crashs – ein Stück weit abgefedert, doch für eine effektive Portfoliodiversifikation war Gold schlichtweg besser geeignet.

Hinzu kommt, dass Silber nur in zwei der untersuchten Szenarien überhaupt eine positive Rendite erzielen konnte. In den übrigen sechs Fällen verlor das Metall ebenfalls an Wert, selbst wenn die Verluste am Ende glimpflicher ausfielen als bei Aktien.

Gold hingegen glänzte in fünf von acht Krisen mit einer positiven Wertentwicklung. Natürlich lässt sich aus historischen Daten nicht mit absoluter Sicherheit ableiten, dass Silber bei einem zukünftigen Börsenbeben nicht doch einmal besser abschneiden wird als Gold. Es ist jedoch bezeichnend, dass ein vermeintlich starker, defensiver Vermögenswert im Ernstfall fast immer nur die zweite Geige spielt.

Der Grund dafür liegt auf der Hand, denn die industrielle Nachfrage macht einen erheblichen Teil des Silberpreises aus. Bricht diese Nachfrage im Zuge einer globalen Wirtschaftskrise ein, zieht das unweigerlich auch den Silberkurs nach unten. Mit anderen Worten verhält sich Silber in wirtschaftlich schwierigen Phasen meist prozyklisch und korreliert positiv mit der Realwirtschaft. Das beißt sich jedoch massiv mit der eigentlich angedachten Rolle als defensiver Krisenanker.

Staatsanleihen, Geldmarkt-ETFs und Gold scheinen nach diesen Erkenntnissen deutlich besser geeignet zu sein, um dein Depot in einer Krise abzusichern.

Doch genau an dieser Stelle wartet eine Überraschung.

Die Geheimwaffe Silber

Man mag es kaum glauben, aber in unserem letzten Test läuft Silber zur absoluten Höchstform auf.

Manchmal kann es sich nämlich durchaus auszahlen, extrem volatile Vermögenswerte in kleinen Dosen im Depot zu halten. Der Grund dafür ist der Rebalancing-Bonus. Durch die heftigen Preisschwankungen lässt sich die Gesamtrendite aufbessern, indem du konsequent günstig nachkaufst und zu hohen Preisen wieder verkaufst.

Und genau hier schlägt die große Stunde für Silber.

Schauen wir uns dazu zuerst noch einmal die reinen jährlichen Renditen für Aktien gemessen am MSCI World und den beiden Edelmetallen an:

Portfolio (1970-2025)

Annualisierte Rendite (%)

100 % Aktien

7,72 %

100 % Gold

7,17 %

100 % Silber

6,05 %

Quelle: justETF Research, 10.06.2026. Nominale monatliche Renditen in EUR

Wie wir sehen, hat Silber unter den drei betrachteten Anlageklassen die schlechteste Rendite eingefahren. Doch das Bild wandelt sich komplett, sobald wir einen genaueren Blick auf diese drei Multi-Asset Portfolios werfen.

Portfolio (1970-2025)

Annualisierte Rendite (%)

60/40 Aktien / Gold

8,13 %

60/40 Aktien / Silber

8,41 %

60/20/20 Aktien / Gold / Silber

8,43 %

Quelle: justETF Research, 10.06.2026. Nominale monatliche Renditen in EUR

Hinweis: Die Portfolios wurden jährlich rebalanced.

Es klingt im ersten Moment völlig unlogisch, doch Silber im Depot steigert tatsächlich die Gesamtrendite des Portfolios, und das, obwohl das Edelmetall für sich genommen das am schlechtesten abschneidende Asset im gesamten Vergleich war.

Ist das nun bloß ein statistischer Zufall? Hängt dieser positive Effekt womöglich allein an dem extremen Ausnahmejahr 2025, in dem Silber eine Rendite von 119 % erzielen konnte? Um das zu überprüfen, streichen wir das Jahr 2025 testweise aus der Historie und rechnen noch einmal nach.

Portfolio (1970-2024)

Annualisierte Rendite (%)

100 % Aktien

7,74 %

100 % Gold

6,58 %

100 % Silber

4,66 %

60/40 Aktien / Gold

7,90 %

60/40 Aktien / Silber

7,85 %

60/20/20 Aktien / Gold / Silber

8,03 %

Quelle: justETF Research, 10.06.2026. Nominale monatliche Renditen in EUR

Hinweis: Die Portfolios wurden jährlich rebalanced.

Silber liefert selbst ohne das Ausnahmejahr weiterhin einen echten Mehrwert. Der Effekt fällt zwar etwas kleiner aus, wenn wir das Rekordjahr 2025 weglassen, aber er bleibt spürbar vorhanden.

Nun stellt sich natürlich die Frage, ob dieser positive Silber-Effekt auch in der modernen Ära der ETFs und ETCs funktioniert hat. Wir haben das einmal für dich nachgerechnet.

Portfolio (Apr 2007-Dez 2025)

Annualisierte Rendite (%)

100 % Aktien

8,56 %

100 % Gold

10,80 %

100 % Silber

9,70 %

60/40 Aktien / Gold

10,09 %

60/40 Aktien / Silber

10,27 %

60/20/20 Aktien / Gold / Silber

10,29 %

Quelle: justETF Research, 10.06.2026. Nominale monatliche Renditen in EUR

Hinweis: Der Zeitraum beginnt mit dem frühesten Datum, ab dem wir ETFs/ETCs für jede Anlageklasse vergleichen können. Die Portfolios wurden jährlich rebalanced.

In diesem Zeitraum entscheidet Gold das Rennen als Einzelwert zwar klar für sich, da es einen phänomenalen Lauf hinlegte. Dennoch stehen am Ende die Multi-Asset-Portfolios mit einer Silber-Beimischung ganz oben an der Spitze – wenn auch nur hauchdünn.

Was genau passiert hier?

Das Geheimnis liegt im regelmäßigen Rebalancing zwischen sehr schwankungsintensiven, also volatilen, Anlageklassen. Stell dir vor, du hättest Ende 2025 dein Depot wieder glatt gezogen. Du hättest die massiven Gewinne bei Silber mitgenommen, nachdem der Kurs um sage und schreibe 119 % explodiert war, und dieses Kapital direkt in Aktien reinvestiert.

Wertentwicklung von Silber vs. Aktien seit Jahresbeginn 2026

Quelle: ausführlicher justETF Vergleich, 15.06.2026. Alle Renditen in diesem Artikel sind nominale Renditen in Euro.

Auf diese Weise hättest du die satten Gewinne aus der Silber-Rallye gesichert und sie in Aktien reinvestiert. So hättest du perfekt vom Prinzip „buy low, sell high“ profitiert, während die Aktienkurse daraufhin stiegen und Silber zeitgleich wieder an Boden verlor.

An dieser Stelle darf jedoch der obligatorische Disclaimer nicht fehlen, denn ein solcher Rebalancing-Bonus ist keineswegs ein Naturgesetz. In der Praxis geht die Rechnung längst nicht immer auf. Dennoch zeigt der Blick in die historischen Daten eindrucksvoll, dass dieser Effekt bei den diversifizierten Edelmetall-Portfolios in der Vergangenheit einen echten Unterschied ausmachen konnte.

Das funktioniert vor allem deshalb so gut, weil der Rebalancing-Effekt dann am stärksten wirkt, wenn die kombinierten Anlageklassen sehr volatil sind und eine geringe oder sogar negative Korrelation aufweisen.

Dass Aktien, Silber und Gold auch in Zukunft kräftigen Schwankungen ausgesetzt sein werden, gilt als sicher. Ob ihre Korrelationen künftig aber wieder so ideal zusammenspielen, dass am Ende ein spürbarer Rebalancing-Vorteil hängenbleibt, steht allerdings in den Sternen.

Um den recht überschaubaren Bonus einzustreichen, hättest du in der Vergangenheit zudem extrem starke Nerven gebraucht. Konkret hätte ein Anleger beispielsweise von 1983 bis 1992 Jahr für Jahr eisern Kapital in Richtung Silber umschichten müssen, während das Metall über neun Jahre hinweg im Schnitt 17,5 % pro Jahr an Wert verlor. In der Praxis ist das eine psychologische Zerreißprobe, die kaum jemand durchsteht.

Trotzdem ist es wertvoll, dieses Rebalancing-Phänomen im Hinterkopf zu behalten. Es liefert nämlich die Erklärung dafür, warum auch andere volatile Anlageklassen absolut sinnvolle Ergänzungen für dein Portfolio sein können, wenn die Korrelation zu Aktien gering ist.

Fazit: Silber im Depot – ja oder nein?

Unterm Strich lässt sich festhalten, dass Silber sicherlich kein absolutes „Must-have“ für dein Depot ist. Das weiße Edelmetall schwankt noch einmal deutlich heftiger als Anlageklassen wie Aktien, Gold und insbesondere Anleihen.

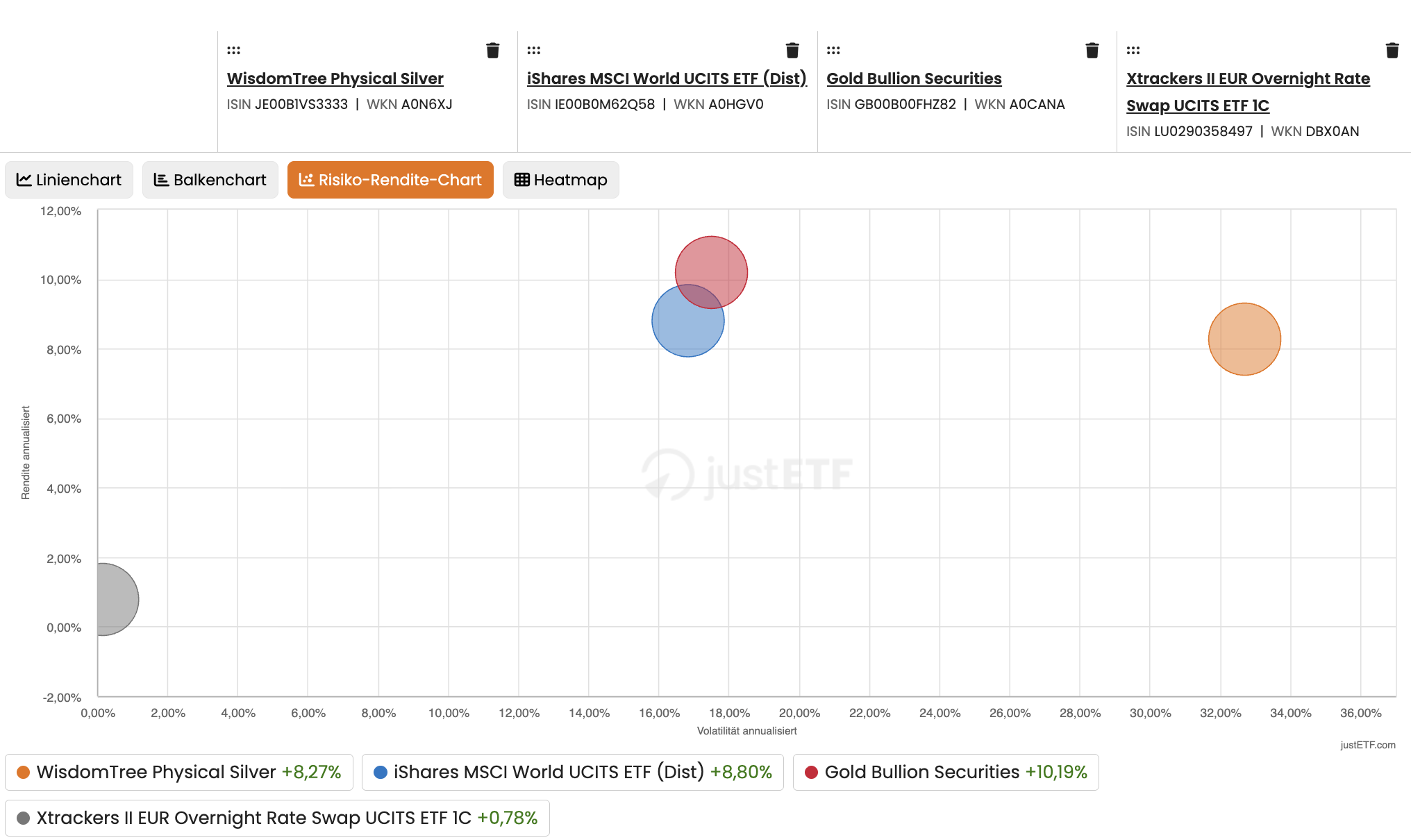

Das kannst du auch ganz einfach selbst in unserem Risiko-Rendite-Chart auf der Webseite nachvollziehen. Achte dort einmal darauf, wie weit außen sich Silber – gekennzeichnet durch den orangen Kreis – auf der Volatilitätsskala positioniert.

Risiko-Rendite-Chart

Quelle: Detailvergleich justETF, 20.04.2007-14.07.2026. Nominale Renditen in Euro.

Im Klartext bedeutet das, dass dir eine extrem harte, zähe und frustrierende Zeit bevorsteht, wenn du das Pech hast, während eines der langgezogenen Silber-Bärenmärkte investiert zu sein.

Sicherlich gibt es Anleger, die sehr gut mit Volatilität umgehen können. Ein Minus von 50 % lässt sie völlig kalt, weil sie das Risiko ganz bewusst eingehen und stur an ihrem langfristigen Plan festhalten.

Wenn du dir allerdings nicht absolut sicher bist, dass du zu genau diesem nervenstarken Anlegertyp gehörst, machst du um Silber vermutlich besser einen großen Bogen.