Diese Frage stellen sich viele. Wir zeigen dir, wie du deine persönliche Risikotoleranz bestimmst und ein passendes Portfolio zusammenstellst.

Level: Für alle

Lesedauer: 4 Minuten

„Die Wertentwicklung der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Rendite.“ Sätze wie diesen findest du aus gutem Grund in allen Factsheets und wesentlichen Anlegerinformationen, die von ETF-Anbietern herausgegeben werden.

Dennoch kannst du aus der Historie einiges ablesen, das du für zukünftige Entscheidungen nutzen kannst. So kann dir die langfristige Betrachtung der Vergangenheit beispielsweise dabei helfen, das Risiko einer einzelnen Anlageklasse oder eines ganzen Portfolios richtig einzuschätzen. Wie das genau geht, erklären wir dir in diesem Artikel.

Mit historischen Daten kannst du dir das Zusammenspiel von Rendite und Risiko anschauen. Die dadurch gewonnenen Erkenntnisse kannst du dazu nutzen, ein Portfolio zusammenzustellen, das zu deiner persönlichen Situation passt. Entscheidend hierbei sind der Anlagehorizont, die subjektive Renditeerwartung sowie die individuelle Risikotoleranz.

Zur Veranschaulichung beleuchten wir die historische Performance eines Portfolios aus zwei Anlagen: einer risikoarmen und einer risikoreichen. Die risikoarme Komponente besteht aus deutschen Staatsanleihen, die risikoreiche Komponente wird mit einem Investment über den MSCI World-Index in weltweite Aktienmärkte bestritten.

Den besten ETF-Sparplan finden!

Alle Gebühren, Aktionsangebote und Anbieter im Test

Wir wollen nun simulieren, welchen Einfluss die strategische Wahl der Asset Allocation auf die langfristige Wertentwicklung und das Schwankungsrisiko eines solchen Portfolios hat. Dabei gehen wir von einem langfristigen Buy and Hold-Ansatz mit einem Anlagehorizont von 20 Jahren und einem jährlichen Rebalancing aus. Die anfangs festgelegte Asset Allocation wird also über die gesamte Zeit hinweg weiter verfolgt und jedes Jahr wiederhergestellt.

Der zu Beginn des Investments festgelegte Risikoanteil des Portfolios – das heißt die Gewichtung der risikoreichen Komponente – kann dabei Werte zwischen 0 Prozent (Portfolio besteht nur aus deutschen Staatsanleihen) und 100 Prozent (reines Aktienportfolio) annehmen.

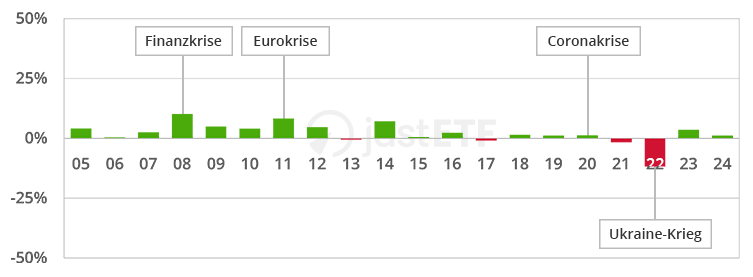

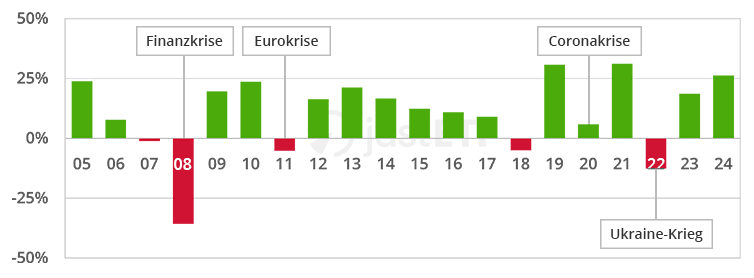

Zunächst vergleichen wir die jährliche Wertentwicklung für den Zeitraum von 2005 bis 2024 für ein reines Anleihen- (Risikoanteil von 0 %) und ein reines Aktienportfolio (Risikoanteil von 100 %) miteinander.

Jährliche Wertentwicklung von Anleihe- & Aktienportfolios von 2005 bis 2024

Risikoanteil von 0 %

Quelle: justETF Research; Stand: 30.04.2025

Risikoanteil von 100 %

Quelle: justETF Research; Stand: 30.04.2025

Während die Anleihen auch in Krisenzeiten sehr gleichmäßige, aber eher geringe Erträge erwirtschafteten, war das Aktienportfolio mit wesentlich größeren Schwankungen verbunden. Wer im Jahr 2005 in ein solches Portfolio investiert hätte, wäre durch eine höhere annualisierte Rendite jedoch für das dabei eingegangene Schwankungsrisiko entschädigt worden: 9,3 Prozent im Vergleich zu einer annualisierten Rendite von 2,0 Prozent bei einem nur aus Staatsanleihen bestehenden Portfolio.

Die positive Aktien-Entwicklung ist hierbei aber auch auf den gewählten Zeitraum zurückzuführen. Denn wer zu Beginn des Jahrtausends eingestiegen ist, startete – durch das Platzen der New-Economy-Blase (Dotcom-Bubble) – mit deutlichen Verlusten ins neue Jahrhundert.

Generell gesprochen beinhaltet der betrachtete Zeitraum aber dennoch mehrere der größten Börsenkrisen der jüngeren Geschichte:

die Finanzkrise von 2008

die Eurokrise 2011

der Kurseinbruch infolge der Corona-Pandemie Anfang 2020

Bärenmarkt in Folge des Krieges in der Ukraine und steigender Inflation & Zinsen in 2022

Voraussetzung für das bessere Abschneiden des Aktienportfolios ist die lange Haltedauer, die trotz der schweren Wertverluste in einigen Jahren dennoch satte Gewinne ermöglicht. Im Jahr 2020 konnten ETF-Fans diesen Prozess im Schnelldurchlauf erleben. Dem Absturz in Rekordgeschwindigkeit folgte eine ebenso rasante Erholung, sodass Aktien auf Jahressicht sogar eine höhere Rendite brachten als Anleihen – vorausgesetzt, man behielt die Nerven und blieb auch nach dem Einbruch investiert. Letztlich musst du selbst entscheiden, ob die Aussicht auf eine höhere Rendite das höhere Schwankungsrisiko eines entsprechenden Portfolios aufwiegt.

justETF Tipp: Kennst du schon unseren Artikel zum Thema ETF-Risiken?

Auswirkungen verschiedener Risikoanteile am Portfolio

Wir haben eine Simulation der jährlichen Wertentwicklung von 2005 bis 2024 für verschiedene Risikoanteile von 0 bis 100 Prozent (in Abstufungen von jeweils 10 Prozentpunkten) vorgenommen und die Ergebnisse in einer Tabelle für dich zusammengefasst:

Simulation der jährlichen Wertentwicklung von 2005 bis 2024 für verschiedene Risikoanteile von 0 % bis 100 %

Risikoanteil

0 %

10 %

20 %

30 %

40 %

50 %

60 %

70 %

80 %

90 %

100 %

Annualisierte Rendite

2,0 %

2,9 %

3,7 %

4,5 %

5,3 %

6,1 %

6,8 %

7,5 %

8,2 %

8,8 %

9,3 %

Maximum Drawdown

-15,5 %

-12,7 %

-12,2 %

-12,1 %

-15,5 %

-21,6 %

-27,4 %

-33,1 %

-38,6 %

-44,0 %

-49,1 %

Bestes Jahr

10,1 %

8,1 %

9,0 %

10,0 %

13,0 %

16,0 %

18,9 %

21,9 %

24,9 %

27,9 %

31,1 %

Schlechtestes Jahr

-11,9 %

-11,9 %

-12,0 %

-12,1 %

-12,2 %

-12,8 %

-17,4 %

-22,0 %

-26,6 %

-31,2 %

-35,8 %

Quelle: justETF Research; Stand: 30.04.2025

Es zeigt sich, dass die Bereitschaft zum Risiko im betrachteten Zeitraum belohnt wurde. Die annualisierte Rendite lag bei einem Aktienanteil von über 50 Prozent deutlich höher als bei einem sehr risikoarmen Portfolio. Am besten schnitten Portfolios mit einem Risikoanteil von 100 Prozent ab. Doch auch die Verlustrisiken in diesem 100 Prozent-Aktienportfolio waren deutlich größer als bei Mischportfolios bestehend aus Aktien- und Anleihekomponente. Bei einem solchen Portfolio begrenzt die Anleihenkomponente typischerweise die Verluste in Krisenzeiten (bspw. während der Finanzkrise 2008), während die Aktienkomponente bei positiver Marktentwicklung für stattliche Erträge sorgt.

Ein wesentlicher Punkt bei einem gemischten Portfolio ist das regelmäßige Rebalancing. Indem du die Assetklassen regelmäßig an ihre Ausgangswerte anpasst, kannst du das Risiko für dein Gesamtportfolio tatsächlich senken. Mehr dazu findest du in unserem Artikel zum Thema Rebalancing.

Ein Risikomaß, welches den größten temporären Verlust misst, der innerhalb einer Zeitperiode (in unserem Fall also innerhalb eines Jahres) auftrat, wird als „Maximum Drawdown“ bezeichnet. In Abhängigkeit vom gewählten Risikoanteil des Portfolios gab es hier große Unterschiede. Bei einem auf Staatsanleihen beschränkten Portfolio betrug der maximale Verlust lediglich 15,5 Prozent, bei einer Aktienbeimischung von 10 bis 30 Prozent sogar nur um die 12 Prozent. Im Gegensatz dazu verlor ein reines Aktienportfolio zwischenzeitlich fast die Hälfte seines Wertes (-49,1 %).

Wichtig zu wissen

2022 war ein historisch schlechtes Jahr für Anleihen. Während Anleihe-Portfolios in den Jahrzehnten zuvor selten einen höheren Maximum Drawdown als 5 % verzeichnet haben, mussten sie in Folge der rapiden Zinserhöhungen 2022 prozentuale Verluste im zweistelligen Bereich hinnehmen. Eine Situation, wie sie es seit vielen Dekaden nicht mehr am Anleihe-Markt gab.

Die mit höherem Risikoanteil verbundenen größeren Schwankungen zeigen sich auch anhand der Wertentwicklung im besten beziehungsweise schlechtesten Jahr der jeweiligen Portfolios. Bei einem Risikoanteil von 10 oder 20 Prozent gab es im betrachteten Zeitraum vor 2022 kein einziges Jahr, in dem das entsprechende Portfolio signifikante Verluste aufwies (schlechtestes Jahr mit Wertzuwachs von 0,1 bzw. 0,3 %). Allerdings lagen die Erträge bei diesen Portfolios auch im jeweils besten Jahr bei lediglich 8,1 beziehungsweise 9,0 Prozent.

Wenig überraschend: Ein höherer Risikoanteil war mit stärkeren Kursausschlägen verbunden, was sich auch in den Werten für das beste und schlechteste Jahr widerspiegelt. Bei einem reinen Aktienportfolio kam es in beiden Fällen zu einer Wertveränderung von über 30 Prozent. Konkret ergaben sich ein Zuwachs von 31,1 Prozent im besten Jahr und ein Verlust von -35,8 Prozent im schlechtesten Jahr.

Fazit: So bestimmst du die eigene Risikotoleranz & den passenden Risikoanteil

Die oben aufgeführten Simulationsergebnisse können dir als Anhaltspunkt dienen, welche Risiken und Renditechancen mit einer bestimmten Portfoliogewichtung verbunden sind und welcher Risikoanteil am besten zu dir und deiner persönlichen Risikotoleranz sowie Renditeerwartung passt.

Bist du bereit, für die Aussicht auf eine größere Rendite ein erhöhtes Kursrisiko einzugehen und auch Krisenzeiten auszusitzen? Lassen dein Anlagehorizont und deine finanzielle Situation eine solche Strategie überhaupt zu? Oder passt eine schwankungsarme Anlage mit eher geringen, aber relativ konstanten Erträgen besser zu dir? Diese Fragen solltest du dir im Vorfeld stellen.

Unser Tipp: Die eigene Risikoeinschätzung treffen? Geht ganz einfach mit unserem Strategie-Planer.

Eines zeigen die Tabellen auf jeden Fall: Die Aussicht auf eine höhere Rendite geht in aller Regel mit größeren Schwankungsrisiken einher, wobei durch Assetklassen-Diversifikation und Rebalancing das Kursrisiko verringert werden kann.

Eine Aussage über die zukünftige Rendite lässt sich jedoch nicht treffen. Insbesondere das historisch schlechte Anleihe-Jahr 2022 zeigt, dass es an der Börse keine Garantien gibt.

Folgst du uns schon auf YouTube?

Ob ETF-Wissen, Insights oder Interviews: Wir begleiten dich jede Woche mit einem neuen Video bei deinen ETF-Investments.