Asset Allocation bestimmt laut Studien zu 90% den Anlageerfolg. Wir zeigen dir, wie du mit dem richtigen Anlagemix dein Vermögen im ETF-Portfolio auf verschiedene Assetklassen verteilst

Aktien, Anleihen, Rohstoffe, Gold: Meist ergänzen sich verschiedenen Assetklassen sehr gut, da sie unterschiedlich auf die wirtschaftlichen Rahmenbedingungen und Entwicklungen am Finanzmarkt reagieren.

Es lohnt sich also, Vermögen auf verschiedene Anlageklassen zu verteilen. Wir zeigen dir im Folgenden, wie du davon profitieren kannst.

Wir benötigen Ihre Zustimmung, um den YouTube Video-Service zu laden.

Vermögensverteilung über Assetklassen

Aktien entwickeln sich zum Beispiel in Zeiten von Wirtschaftswachstum positiv, während sich Staatsanleihen in Rezessionsphasen als Anlageklasse profilieren. Rohstoffe zeigen während Inflationsphasen in der Regel eine Aufwärtsbewegung. Gold gilt allgemein als sicherer Hafen in Krisenzeiten: So wird erwartet, dass Gold gerade in Zeiten von Wirtschaftskrisen oder Währungsentwertung an Wert gewinnt. Mit anderen Worten: Asset Allocation bedeutet für deine Anlagen Teamwork. Gerät eine Assetklasse ins Straucheln, dient eine andere als Schutzschild und entwickelt sich so gut, dass dein Portfolio in der Summe immer noch eine gute Performance erzielt.

Korrelation der verschiedenen Assetklassen

MSCI World Staatsanleihen Eurozone Gold Rohstoffe Globale Immobilien-Aktien Geldmarkt

Quelle: justETF; Stand: 09.01.2024

Nimmst du Asset Allocation ernst, verteilst du die Risiken auf verschiedene Anlageklassen, sodass nicht gleich dein gesamtes Geld ausgerechnet in die Anlage fließt, die sich möglicherweise am schwächsten entwickelt. Zudem zeigen zahlreiche wissenschaftliche Studien, dass der Anlageerfolg zu über 90 Prozent durch die Asset Allocation bestimmt wird und nicht etwa durch Markt-Timing oder die richtige ETF-Auswahl.

Asset Allocation funktioniert vor allem aufgrund der sogenannten „Mean Reversion”: Nach einem Aufwärtstrend für eine Anlageklasse folgt ein Abwärtstrend, sodass diese über einen langen Zeitraum immer wieder zu ihrem Mittelwert zurückkehrt. So entspricht das Gesamtrisiko eines Portfolios nicht gleichzeitig den Risiken einer einzelnen Anlage im Portfolio. Ein Portfolio mit Anlagen, die sich in den einzelnen Marktphasen recht unterschiedlich entwickeln (negativ korreliert sind), hat demzufolge ein niedrigeres Gesamtrisiko. Damit weist ein gut diversifiziertes Portfolio ganz automatisch ein besseres Chancen-Risiko-Profil auf. Mit einer breit gestreuten Asset Allocation kannst du dein Portfolio also vor schweren Marktturbulenzen schützen und bei steigenden Kursen trotzdem an der boomenden Wirtschaft teilhaben.

Hast du Aktien während sinkender Kurse hinzugekauft, zahlt sich das meist langfristig aus. Denn die Kurse dieser günstigen Papiere steigen, wenn der Markt erkennt, dass sie unterbewertet sind.

Auch die Finanzmärkte einzelner Länder und Regionen steigen oder fallen in jeweils unterschiedlichen Zeitabständen. Deshalb ist es ratsam, die Investmentrisiken international aufzuteilen statt nur auf den Heimatmarkt zu setzen. Schließlich könnte dieser in den kommenden Jahren auch schwächer abschneiden als die anderen Volkswirtschaften der Welt.

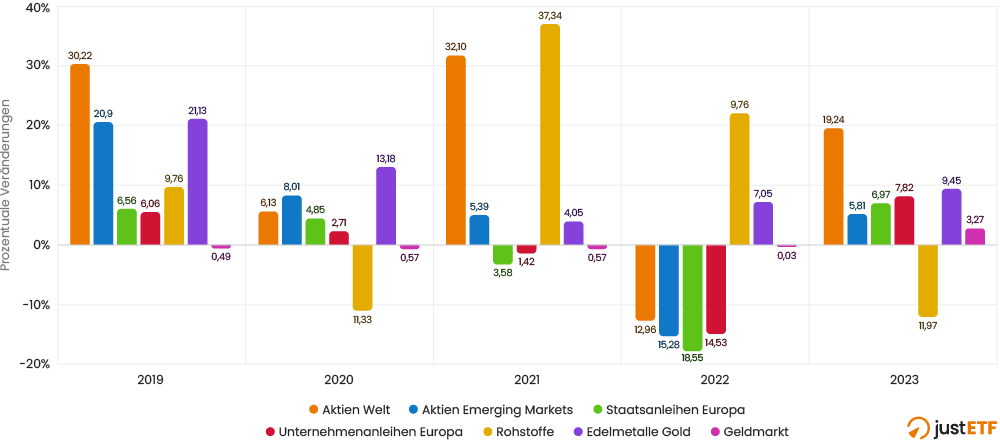

Die Verlierer von heute sind die Gewinner von morgen

Es kann sich auszahlen an Anlagen festzuhalten, die eine schlechte Wertentwicklung gezeigt haben. Doch es ist grundsätzlich schwierig, vorherzusagen, wann eine negative Entwicklungsphase überwunden sein wird. Eine Assetklasse kann schnell aus ihrem Schattendasein auftauchen und zum Superstar des Portfolios werden, wie unser Beispiel unten zeigt.

Performance verschiedener Anlageklassen nach Jahren

Quelle: justETF Research; Stand: 09.01.2024

Das trifft vor allem auf Anlageklassen zu, die entgegen der wirtschaftlichen Rahmenbedingungen eine überdurchschnittliche Performance aufweisen. Du wirst sicher dankbar dafür sein, dass du Staatsanleihen in deinem Portfolio behalten hast, wenn die Wirtschaft in eine Rezession rutscht.

Drei Kriterien für die Asset Allocation

Asset Allocation hat aber noch eine andere wichtige Funktion: Sie sorgt dafür, dass dein Portfolio bestmöglich das Ziel deiner Geldanlage einhält. Jeder von uns hat eine individuelle Risikobereitschaft und kann Risiken anders tragen. Das beeinflusst, wie du deine optimale Asset Allocation bestimmst. Du musst dein Investment möglicherweise anpassen, um den Zielbetrag zu erreichen, den du dir erhoffst. Um dein Risikoprofil festzulegen, solltest du daher drei Kriterien bedenken:

1. Anlagehorizont

Wenn du dein Geld nur für wenige Jahre anlegen möchtest, könnten Aktien dafür zu schwankungsanfällig sein. Für diesen kurzfristigen Zeitraum könnten sich heimische Staatsanleihen oder sogar Tagesgeld bzw. Geldmarkt-ETFs als bessere Alternative erweisen.

Wenn du einen langen Anlagehorizont hast, solltest du verstärkt auf Aktien setzen. Denn langfristig ist hier eine bessere Rendite gegenüber Anleihen zu erwarten.

2. Risikotoleranz

Deine Risikobereitschaft und Risikotragfähigkeit bestimmen den Anteil risikoreicher Investments am Portfolio.

Bist du bereit, mehr Risiko auf dich zu nehmen, um deine Chance auf eine hohe Rendite zu steigern? Dann solltest du dein Portfolio möglichst breit über globale Aktien, Anleihen, Immobilien und Rohstoffe streuen. Investment-Theorien besagen, dass eine hohe Diversifikation über Assetklassen eine gute Entwicklung erzielt und dein Portfolio bei Abwärtstrends vor dem Schlimmsten bewahrt.

Bist du eher konservativ beim Anlegen und deshalb darauf bedacht, dein Vermögen zu erhalten und akzeptierst eine niedrigere Chance auf eine hohe Rendite? In diesem Fall wirst du einen größeren Anteil qualitativ hochwertiger Anleihen brauchen, um dein Engagement im schwankungsreichen Aktienmarkt einzugrenzen.

Diversifikation macht den Unterschied: Erfahre in diesem Artikel, wie du durch sinnvolle Streuung das Risiko in deinem Portfolio minimierst.

3. Lebenszyklus

Im Allgemeinen sind Anlegerinnen und Anleger in ihrer Jugend sehr risikofreudig und werden im Laufe ihres Lebenszyklus bis zum Rentenalter das Risiko immer mehr scheuen. Aus diesem Ansatz entstand diese Faustregel:

Anteil risikoreicher Anlageklassen am Portfolio in Prozent = 100 - Alter

Die Festlegung der Asset Allocation ist ein sehr wichtiger Schritt, damit du mit deiner Geldanlage auch ruhig schlafen kannst. Unser Strategie-Planer hilft dir Schritt für Schritt bei der Umsetzung.

Online Broker im Vergleich

Ob Kauf oder Verkauf: Das sind die besten Online Broker-Angebote für ETFs!