Warum eine Geldanlage in einen breit gestreuten Index langfristig fast ohne Risiko ist und viel Gewinn einbringen kann, zeigt das DAX-Rendite-Dreieck

Die Deutschen sparen für ihr Leben gern. Unsummen an Geld landen auf Sparbüchern, Konten und im Sparstrumpf zu Hause. Auch wenn es inzwischen wieder Zinsen auf Kontoguthaben gibt, liefern diese traditionellen Formen des Sparens und der Altersvorsorge – wenn man die Inflation einberechnet – kaum (noch) Rendite, dennoch hat sich das Anlageverhalten der Deutschen nur unwesentlich geändert.

Viele Fachleute empfehlen seit Langem die Investition in Aktien als gewinnbringende Alternative. Die meisten Deutschen scheuen aber Investitionen in den Kapitalmarkt, da sie befürchten, ihr Geld dort zu verlieren.

Warum eine Investition in Aktien weniger risikoreich ist als viele glauben

Dass eine Geldanlage in einen relativ breit gestreuten Index, wie zum Beispiel den Deutschen Aktienindex (DAX) oder einen Welt-Index wie den MSCI World, langfristig weit weniger risikoreich ist, als viele vermuten, zeigt das Deutsche Aktieninstitut (kurz DAI) mit seinem jährlich veröffentlichten Rendite-Dreieck.

Das DAI vertritt seit 1953 die Interessen der börsennotierten Unternehmen in Deutschland mit dem Ziel der Förderung von Aktien als Finanzierungs- und Anlageinstrument. Das Rendite-Dreieck ist eines seiner wesentlichen Marketinginstrumente und wird für den DAX und den Euro Stoxx 50 publiziert.

Wir benötigen Ihre Zustimmung, um den YouTube Video-Service zu laden.

Das DAX-Rendite-Dreieck des DAI einfach erklärt

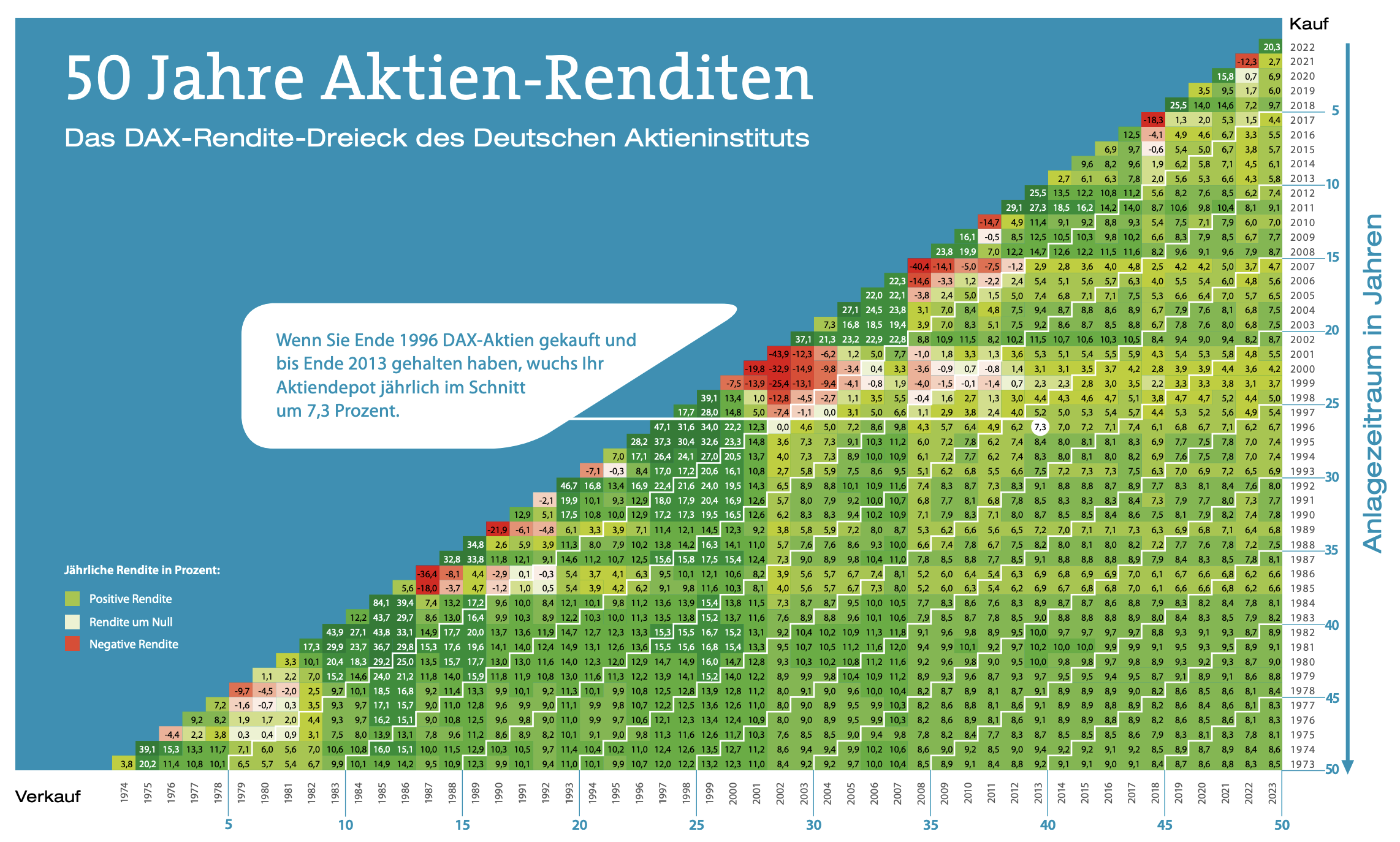

Das DAX-Rendite-Dreieck visualisiert die Entwicklung der Rendite deutscher Standardaktien in den letzten 50 Jahren. Es zeigt im Rückblick die jährliche Durchschnittsrendite nach beliebigen Kaufzeitpunkten und Anlagedauern.

Je dunkler ein grünes Feld dargestellt wird, desto höher war die durchschnittliche Rendite.

Je dunkler ein rotes Feld, desto niedriger fiel sie aus.

Am rechten Rand der Grafik, der vertikalen Achse, kannst du das Jahr des Kaufs ablesen. Auf der horizontalen Achse findest du das entsprechende Verkaufsjahr. Auf den ersten Blick wirft die Darstellung mehr Fragen auf als sie beantwortet. Wie also deutest du diese Grafik korrekt?

Ein Lesebeispiel

Nehmen wir als Beispiel das Jahr 2000: Wenn du im Jahr 2000 in den DAX investiert (abzulesen am rechten Rand der Grafik) und im Jahr 2001 wieder verkauft hättest (abzulesen am unteren Rand), hättest du einen Verlust von 19,8 Prozent hinnehmen müssen.

Hättest du hingegen erst im Jahr 2020 verkauft, hättest du ein Plus von 3,9 Prozent pro Jahr einstreichen können. In diesem Fall handelt es sich um ein Extrembeispiel, in dem du zu einem sehr ungünstigen Zeitpunkt – kurz vor einer Finanzkrise – gekauft hast. Hättest du beispielsweise 2004 gekauft und 2020 verkauft, stünde sogar eine jährliche Rendite von 7,6 Prozent zu Buche.

Beim Blick auf die Grafik stehen am äußeren Rand also jeweils 1-Jahres-Perioden. Je weiter der Blick nach unten rechts wandert, desto länger sind die Anlagezeiträume. Während bei den Jahresperioden einige dunkelrote Renditen zu finden sind, so erscheinen in der unteren rechten Ecke nur noch grüne Flächen.

Was sagt das DAX-Rendite-Dreieck nun konkret aus?

Den besten ETF-Sparplan finden!

Alle Gebühren, Aktionsangebote und Anbieter im Test

Je länger die Haltedauer der Aktien, desto besser. Mit zunehmender Haltedauer war der durchschnittliche Gewinn ausnahmslos positiv, unabhängig davon, wann du gekauft hast. Aktien zu kaufen bleibt zwar risikobehaftet, aber bei einem langen Anlagehorizont hat sich das Risiko in der Vergangenheit stets ausgezahlt.

Eine breit gestreute Geldanlage in den DAX war spätestens nach 13 Jahren gewinnbringend. Wer sogar 30 Jahre Geduld mitbrachte, konnte sich im Durchschnitt über eine jährliche Rendite von 8,8 Prozent freuen. Selbst im schlechtesten 30-Jahre-Intervall betrug die jährliche Rendite noch 6,8 Prozent, im besten sogar 10,9 Prozent.

Entgegen der Meinung vieler Deutscher lässt sich anhand des Rendite-Dreiecks feststellen, dass Investitionen in den Kapitalmarkt mit Köpfchen in der Vergangenheit ein durchaus begrenztes und abschätzbares Risiko in sich bargen und langfristig attraktive Renditen lieferten.

Natürlich lässt sich die Vergangenheit nicht eins zu eins auf die Zukunft projizieren. Jedoch bietet eine langfristige Betrachtung über so viele Jahre hinweg eine deutlich bessere Annäherung an das langfristige Risiko von Aktien als die meist üblichen Analysen der vergangenen fünf oder zehn Jahre.

justETF Tipp: Durch regelmäßiges Sparen in Aktienindizes wie den DAX oder den MSCI World nutzt du außerdem den Cost-Average-Effekt.

Wie du die besten DAX-ETF findest, erfährst du in unserem Anlageleitfaden.

Das DAX-Rendite-Dreieck gibt es nun auch in der Sparplan-Variante. Vergleichst du die beiden Grafiken miteinander, so fällt auf: Die Sparplan-Variante sorgt für eine stärkere Glättung der Anlageergebnisse. Wer per Einmalkauf einsteigt, geht ein höheres Risiko ein, höhere Verluste einzufahren – kann aber auch auf überproportionale Gewinne hoffen. Wer regelmäßig per Sparplan investiert, kann die großen Ausreißer nach oben und unten durch den Cost Average Effect (Durchschnittskosten-Effekt) abfedern.

Das Ergebnis: Wer von Ende 1996 bis Ende 2017 per monatlichem Sparplan investierte, konnte sich über eine jährliche Rendite von 7,1 % freuen. Wenn du per Einmalanlage investiert hast, war die Rendite sogar bei 7,3 % p.a.

ETF-Wissen direkt in dein Postfach

Mache es wie rund 100.000 weitere ETF-Fans und erhalte in unserem wöchentlichen Newsletter alles, was du für deine Geldanlage mit ETFs wissen musst.