Wir benötigen Ihre Zustimmung, um den YouTube Video-Service zu laden.

Was ist der Sparerpauschbetrag?

Der Sparerpauschbetrag – auch Sparerfreibetrag genannt – ist der Betrag an Kapitalerträgen, bis zu dem du keine Steuern zahlen musst. Dazu gehören alle möglichen Einkünfte aus Kapitalvermögen, wie Guthabenzinsen von Sparkonten, Dividenden oder auch realisierte Kursgewinne von Aktien, Fonds oder ETFs.

Für Alleinstehende liegt dieser Betrag seit 2023 bei 1.000 Euro. Bei gemeinsamen Anlagen von Eheleuten oder Lebenspartnern beträgt der Sparerpauschbetrag 2.000 Euro, kann aber bei getrennten Anlagen auch anteilig auf die Ehepartner aufgeteilt werden. Der Sparerpauschbetrag gilt für alle Privatanlegerinnen und Privatanleger, sofern sie einen entsprechenden Freistellungsauftrag bei ihrer Bank eingereicht haben. Auch Kinder haben in voller Höhe Anspruch auf den Sparer-Pauschbetrag.

Wie hoch ist der Sparerpauschbetrag überhaupt?

Insgesamt beläuft sich der Freibetrag pro Person auf 1.000 Euro. Das klingt auf das ganze Jahr gerechnet nicht nach besonders viel. Dennoch: Bei der Steueroptimierung bleibt der Sparerpauschbetrag eine der wenigen Optionen zum Steuern sparen und eignet sich gerade für laufende Kapitalerträge aus Anlagen wie Dividendenzahlungen, Zinsen und Fonds-Ausschüttungen.

Ein Beispiel: Die aktuelle Rendite auf die Ausschüttungen im DAX beim größten ausschüttenden DAX-ETF beträgt knapp 3 Prozent. Damit bleiben diese in einem Depot bis zu einem Anlagebetrag von rund 33.000 Euro völlig steuerfrei. Sollte der Sparerpauschbetrag durch die Ausschüttungsrendite nicht vollständig ausgeschöpft werden, kann er darüber hinaus auch auf erzielte Kursgewinne angewendet werden. Das macht den Sparerpauschbetrag gerade für junge Leute oder Personen mit kleineren Sparraten interessant, die Vermögen aufbauen wollen.

Für Verheiratete oder Lebenspartner erhöht sich der Sparerpauschbetrag auf 2.000 Euro. Bei 3 Prozent Ausschüttungsrendite und Kursentwicklung bleibt eine Anlagesumme von knapp 67.000 Euro wiederum steuerfrei.

Beachte hierbei, dass auch Kinder Anspruch auf den regulären Sparerpauschbetrag haben. Die Aktien oder Fonds müssen in diesem Fall aber längerfristig im Eigentum des Kindes – also etwa auf einem Juniordepot auf dessen Namen – angelegt worden sein. Es ist als Vermögen dann eindeutig dem Kind zugeordnet und kann später nicht ohne Weiteres wieder in das Vermögen der Eltern überführt werden. Befindet sich die Ertragsquelle (zum Beispiel ein Aktien-ETF) nur für kurze Zeit im Eigentum des Kindes, kann das Finanzamt entscheiden, Steuern nachträglich anzulasten.

Online Broker im Vergleich

Ob Kauf oder Verkauf: Das sind die besten Online Broker-Angebote für ETFs!

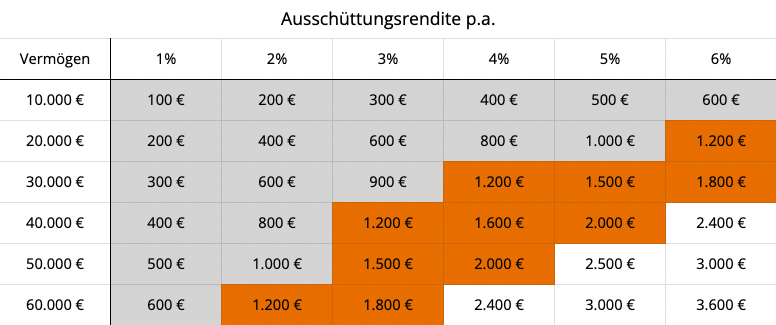

In der nachfolgenden Tabelle haben wir für dich zusammengetragen, wie viele Steuern bei welcher Anlagesumme und zu welcher Verzinsung für dich anfallen. Die gute Nachricht dabei: Bis zur ersten Steuerzahlung von Kapitalerträgen braucht es bei einer durchschnittlichen Dividendenrendite von 2% ganze 50.000 Euro Vermögen – eine ziemlich stolze Summe.

Quelle: justETF Research

Einzelperson Gemeinsam veranlagte Personen

Wie soll ich den Sparerpauschbetrag nutzen?

Um den Sparerpauschbetrag zu nutzen, musst du einen Freistellungsauftrag bei deiner Bank einreichen. Dazu benötigt die Bank auch die entsprechende Steueridentifikationsnummer. Solltest du dir unsicher sein, ob diese bei deiner Bank vorliegt, genügt in der Regel ein Anruf. Falls bei deiner Bank diese Nummer nicht vorliegt, kannst du diese jederzeit, zum Beispiel per E-Mail, nachreichen.

Theoretisch ist es möglich, Freistellungsaufträge bis zum letzten Bankarbeitstag eines Jahres einzureichen. Aufgrund des administrativen Aufwands geben Banken aber üblicherweise vor, dass der Auftrag bis Mitte Dezember eingegangen sein muss, um noch gültig zu sein. Geht der Freistellungsauftrag dann fristgerecht bei der Bank ein, gilt er ab dem 1. Januar des laufenden Jahres. Wünschst du in den folgenden Jahren weder eine Änderung noch einen Widerruf, behält der Freistellungsauftrag auch für die Folgezeit seine Gültigkeit.

justETF Tipp: Überprüfe zum Jahreswechsel unbedingt, ob dein Sparerpauschbetrag bei deiner Bank automatisch von 801 Euro auf die nun gültigen 1.000 Euro angehoben wurde. Falls das nicht automatisch geschehen ist, solltest du dies manuell nachreichen.

Während oder vor Beginn eines Jahres kannst du Freistellungsaufträge beliebig oft ändern. Rückwirkende Änderungen für abgelaufene Jahre sind allerdings nicht möglich.

Bei einer Konto- oder Depot-Kündigung muss der Freistellungsauftrag separat gekündigt werden. Geschieht das nicht, bleibt ein ungenutzter Freibetrag bestehen.

justETF Tipp: Bist du in sogenannte thesaurierende ETFs bzw. thesaurierende Fonds (wiederanlegende Fonds) investiert, nutzt du den Sparerpauschbetrag, um die Vorabpauschale abzudecken. Diese wird jeweils zum Jahresanfang für deine Fondsbestände fällig und direkt von deiner Bank abgeführt.

Nachdem in den letzten Jahren keine Vorabpauschale berechnet wurden, da die Höhe des zur Berechnung genutzten Basiszinses keine Erhebung erlaubte, ändert sich das für das Steuerjahr 2023. Für 2023 ermittelte das Bundesfinanzministerium den Basiszins in Höhe von 2,55%. Damit kommt es Anfang 2024 voraussichtlich wieder zu einer Erhebung dieser Vorabpauschale.

Befindet sich nicht genügend Geld auf deinem Verrechnungskonto, kann es im schlimmsten Fall zu einem negativen Saldo oder sogar zu anteiligen Wertpapierverkäufen kommen, damit die Zahlungsverpflichtung gedeckt wird. Liegt ein Freistellungsauftrag in entsprechender Höhe vor, findet keine Abbuchung statt. Mit unserem Steuerrechner kannst du dann die Vorabpauschale abschätzen.

Die Vorabpauschale wurde im Zuge der Investmentsteuerreform 2018 eingeführt. Mehr Infos findest du in unserem Artikel: ETF und Steuern: das Investmentsteuergesetz.

Was solltest du sonst beachten?

Denk daran, dass der Sparerpauschbetrag alle Kapitalerträge einschließt, neben Dividendenzahlungen und Fondsausschüttungen in deinem Depot, also zum Beispiel auch Zinszahlungen aus dem Tagesgeldkonto. Daher kann es nötig sein, dass du deinen Sparerpauschbetrag auf verschiedene Banken aufteilst. Dazu kannst du bei den jeweiligen Banken mehrere Freistellungsaufträge in beliebiger Höhe einreichen.

Beachte aber dabei, dass die einzelnen Freistellungsaufträge in ihrer Summe nicht den dir zustehenden Sparerpauschbetrag überschreiten. In diesem Fall können die Freistellungsaufträge vom Finanzamt aufgehoben werden. Kommt dies öfter vor, kann sogar ein Ordnungsgeld verhängt werden.

Wie beschrieben, kann der Sparerpauschbetrag auch für Kursgewinne genutzt werden. Daher kann es am Ende des Jahres sinnvoll sein, etwaige Gewinne im Depot auch tatsächlich zu realisieren, falls der Betrag noch nicht voll ausgeschöpft wurde. Das bedeutet, dass du ETFs verkaufen und danach wieder ins Depot kaufen würdest. Damit werden Erträge steuerlich wirksam realisiert und das Portfolio bleibt trotzdem in seiner Struktur bestehen.

Hierbei solltest du abwägen, ob die mögliche Ersparnis die Transaktionskosten aufwiegt. Betreibst du ein Depot mit sehr geringen Handelsgebühren und einer niedrigen Mindestordergröße wie etwa bei Scalable Capital, Trade Republic, finanzen.net zero oder Smartbroker, so können sich die beiden Transaktionen pro ETF steuerlich lohnen.

justETF Tipp: Gerade in aktuellen Zeiten von Niedrigzinsen lohnt es sich, die Auslastung von Freistellungsaufträgen bei Zinsanlagen wie Tagesgeld und Festgeldern zu überprüfen und gegebenenfalls auf ein Depot umzustellen.

Bei aller Sorgfalt kann es vorkommen, dass Freistellungsaufträge ungünstig auf mehrere Banken verteilt sind, wodurch zu viel Abgeltungsteuer abgeführt wird. In solchen Fällen kannst du dir deine zu viel bezahlte Steuer nachträglich über entsprechende Angaben in Ihrer Steuererklärung – typischerweise über die “Anlage Kap” – zurückholen.

Des Weiteren ist der Sparerpauschbetrag immer nur auf ein einzelnes Jahr bezogen anrechenbar. Bleibt die Rendite eines Depots unter dem Sparerpauschbetrag, verfällt der übrige Betrag und wirkt sich nicht mehr steuermindernd aus.

Alternativ zum Freistellungsauftrag kann beim Finanzamt auch eine Nichtveranlagungsbescheinigung (NV Bescheinigung) beantragt werden. Bleiben die gesamten Einkünfte einer Person unter dem jeweils aktuellen Grundfreibetrag, kannst du dich so bereits vor der Erhebung von der Abgeltung- beziehungsweise Einkommensteuer befreien lassen.

Das ist vor allem für Personen interessant, die relativ hohe Kapitalgewinne erwirtschaften, unter Berücksichtigung sonstiger Einkommen aber trotzdem unterhalb des Grundfreibetrags bleiben. Dieser liegt für das Steuerjahr 2023 bei Ledigen bei 10.906 Euro, bei zusammen veranlagten Verheirateten bei 21.812 Euro. Im Folgejahr 2024 wird dieser auf 11.604 Euro angehoben. Außerdem plant die Bundesregierung, diesen Betrag zukünftig an die Inflationsentwicklung zu koppeln.

Du möchtest mehr über Steuern und ETFs lernen? In unserem Artikel zum Investmentsteuergesetz findest du weitere nützliche Informationen.

ETF-Wissen direkt in dein Postfach

Mache es wie rund 100.000 weitere ETF-Fans und erhalte in unserem wöchentlichen Newsletter alles, was du für deine Geldanlage mit ETFs wissen musst.

Was ist der Unterschied zwischen Sparerpauschbetrag und Freistellungsauftrag?

Während es sich beim Sparerpauschbetrag um einen steuerlichen Freibetrag handelt, auf welchen keine Kapitalerträge ans Finanzamt abgeführt werden müssen, ist der Freistellungsauftrag das “Werkzeug”, um diesen zu nutzen.

Ein Beispiel: Du investierst in einen ausschüttenden ETF und erhältst jährliche Ausschüttungen von 750 Euro. Wie für alle anderen Erträge aus Kapitalanlagen wie Aktien, Fonds und Co. gilt auch bei der Besteuerung von ETFs eigentlich die Abgeltungssteuer in Höhe von 25 Prozent zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer. Da die Ausschüttungen, die du durch deinen ETF erhältst aber unter deinem Sparerfreibetrag von 1.000 liegen, musst du keine Steuern auf diese Erträge zahlen.

Damit tatsächlich keine Steuern abgezogen werden, ist es wichtig, dass du bei deiner Bank einen Freistellungsauftrag erteilst. Damit forderst du sie dazu auf, keine Kapitalerträge, die unter diesem Freibetrag liegen, ans zuständige Finanzamt abzuführen.

Deutschlands beste App für die ETF-Suche

Den nächsten ETF ganz einfach mit der justETF App finden