Wir benötigen Ihre Zustimmung, um den YouTube Video-Service zu laden.

Viele ETF-Fans investieren gerne in Anleihen, da diese eine willkommene Portion Stabilität ins Portfolio bringen. Aber auch Anleihen können hohen Preisschwankungen unterliegen. Warum ist das so? Das Zinsrisiko hilft das zu verstehen.

Anleihenzinsen sind das Resultat von Angebot und Nachfrage für jede einzelne Anleihe auf dem Markt. Das bedeutet: Jede Anleihe hat ihre eigene Rendite, die kontinuierlichen Veränderungen unterliegt. Diese verändert sich aufgrund der Inflationserwartung, der Einschätzung der wirtschaftlichen Entwicklung, des Kreditrisikos und der Laune der Investoren.

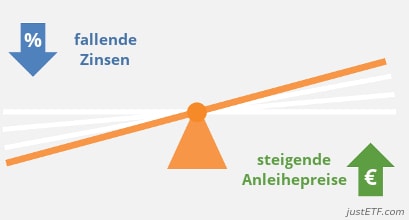

Wenn sich der Marktzins verändert, verändert sich auch der Kurs der Anleihe.

Der Effekt von Zinsänderungen auf die Anleihenpreise

Wenn die Zinsen fallen, dann steigen die Anleihenpreise.

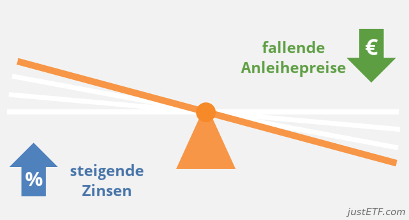

Wenn die Zinsen steigen, dann fallen die Anleihenpreise.

Diese Beziehung ist eine mathematische Gegebenheit, denn andernfalls würde der Anleihenmarkt einfrieren. Der Grund dafür ist einfach: Neue Anleihen werden mit einem Kupon ausgegeben, der in der Regel zum aktuellen Marktzins passt. (Der Kupon der Anleihe bestimmt die Höhe der Zinszahlung, die auf den Nominalwert gezahlt wird.)

Ein Beispiel: Eine frischgebackene fünfjährige Staatsanleihe wird mit einem Kupon von drei Prozent aufgelegt. Die Anleihe zahlt jedes Jahr bis zur ihrer Fälligkeit drei Prozent ihres Nominalwertes von 100 Euro aus. In anderen Worten beträgt die Zinszahlung jährlich 3 Euro, bis die Anleihe in fünf Jahren ausläuft und der Emittent den Nominalwert von 100 Euro zurückzahlt.

Aber was ist, wenn man eine ältere Staatsanleihe besitzt, die aufgelegt wurde, als die Zinsen niedriger waren? Diese Anleihe zahlt zum Beispiel nur einen Kupon von 2 Prozent pro Jahr und hat auch noch eine Restlaufzeit von fünf Jahren. Abgesehen vom niedrigeren Kupon ist diese Anleihe ziemlich genau identisch mit der 3-Prozent-Anleihe.

Wer würde sich in einer Welt mit 3 Prozent Marktzinsen nur mit 2 Prozent begnügen? Die Antwort lautet: niemand. Wenn du also deine 2-Prozent-Anleihe verkaufen möchtest, musst du den Preis weit genug senken, sodass die Anleihe mit anderen Anleihen mithalten kann.

In unserem Beispiel ist dieser Preis 95,24 Euro: Das liegt daran, dass die 2-Prozent-Kuponzahlungen plus dem Kapitalgewinn, der realisiert wird, wenn die Anleihe in fünf Jahren zum Nominalwert von 100 Euro zurückgezahlt wird, genau dem Ertrag der 3-Prozent-Anleihe von heute mit einer Laufzeit von fünf Jahren entspricht.

Somit hast du einen Kapitalverlust von 4,76 Euro auf die ursprünglichen 100 Euro, die du in die Anleihe investiert hast. Du bist nicht glücklich, aber der Käufer wird den Handel eingehen, da ihm die Discount-Anleihe (Bezeichnung für Anleihen mit einem Kurs unter dem Nominalwert von 100) eine Anleihenrendite von 3 Prozent bis zum Laufzeitende in fünf Jahren verspricht.

Umgekehrt funktioniert es auf dieselbe Weise. Wenn du noch eine alte Anleihe besitzt, die hohe Zinszahlungen verspricht, dann kannst du diese aufgrund des hohen Kupons teurer weiterverkaufen.

ETF Sparpläne: Das sind die aktuellen Testsieger

Im Vergleich: Jetzt das beste ETF-Sparplan-Angebot finden

Die Auswirkungen der Laufzeit auf die Anleihenpreise

Die Laufzeit einer Anleihe ist wie ein Countdown auf den Tag der Rückzahlung. Eine zehnjährige Staatsanleihe mit einem Nominalwert von 100 Euro läuft also in einem Jahrzehnt aus, wenn die Bundesregierung die letzte Zinszahlung tätigt, und die 100 Euro zurückzahlt, um die Schuld zu tilgen.

In 9 Jahren wird diese Anleihe eine einjährige Anleihe sein. Der Rückzahlungsbetrag (Nominalwert) und die Kuponzahlungen sind im Voraus für die gesamte Laufzeit der Anleihe festgelegt. Deshalb bezeichnet man Anleihen auch als Festzinsanlagen oder Renten.

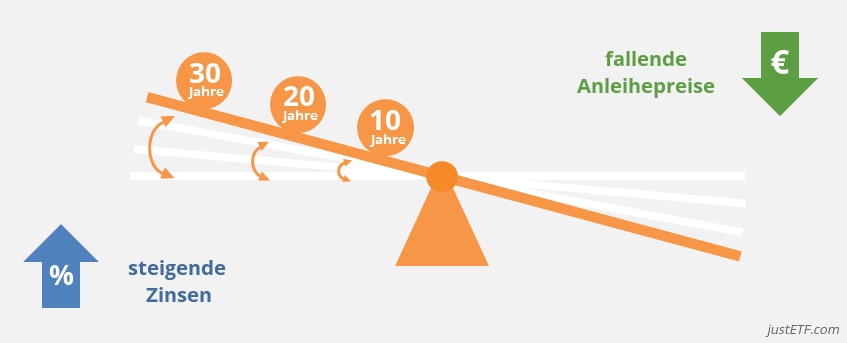

Es ist keine Überraschung, dass der Markt höhere Renditen von 10-jährigen Anleihen erwartet als von ihren einjährigen Pendants. Und das ist ganz einfach erklärt: Stell dir vor, du würdest jemandem einen Kredit über zehn Jahre geben, anstatt nur über ein Jahr. Was ist, wenn du das Geld schnell zurück brauchst? Was, wenn die Person zahlungsunfähig wird? Was, wenn die Inflation weiter nach oben schießt, und den Wert des Kredits vernichtet?

Auf ähnliche Weise verlangt der Anleihenmarkt eine größere Belohnung für längere Darlehen, um für das zusätzliche Risiko einer unsicheren Welt entschädigt zu werden. Manche Anleihen laufen erst in 20 oder sogar 50 Jahren aus. Denk daran: Der Cashflow einer Anleihe, also die Kuponzahlungen und der Rückzahlungsbetrag, stehen von Anfang an fest und verändern sich nicht. Sollte die Inflation nach niedrigen Jahren stark ansteigen – so wie aktuell der Fall –, wird eine langlaufende Anleihe wesentlich stärker benachteiligt als eine kurzlaufende Anleihe, die bereits nächstes Jahr zurückgezahlt wird. Langlaufende Anleihen müssen dem Käufer also höhere Zinsen bieten, um ihn für dieses Risiko zu entschädigen. Dies wird auch durch die höheren Renditen für langlaufende Anleihen-ETFs verdeutlicht.

Das heißt in Kurzform: Sich verändernde Zinsen haben größere Auswirkungen auf langfristige Anleihen als auf kurzfristige.

Ein Zinsanstieg verursacht bei langfristigen Anleihen einen größeren Kapitalverlust (Fall des Anleihenpreises). Im Gegensatz zu kurzlaufenden Anleihen ist die Höhe der ausstehenden Zinszahlungen bei langlaufenden Anleihen wesentlich höher. Dies muss durch einen günstigeren Anleihenpreis kompensiert werden. Im Gegenzug profitieren Anleihen mit langer Laufzeit auch deutlich stärker von einem sinkenden Zinssatz.

Folgst du uns schon auf YouTube?

Ob ETF-Wissen, Insights oder Interviews: Wir begleiten dich jede Woche mit einem neuen Video bei deinen ETF-Investments.

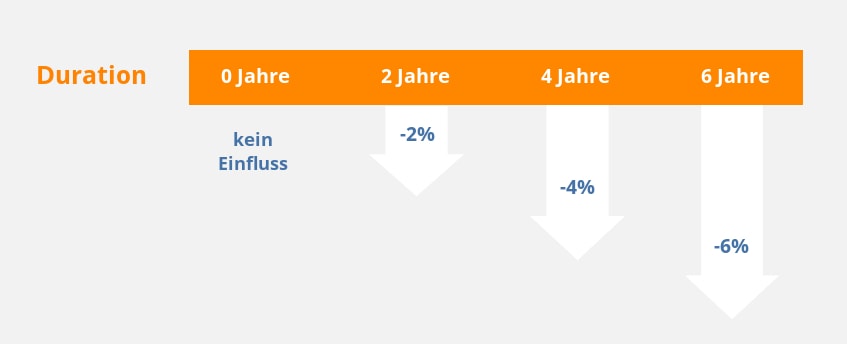

Duration: Kennzahl für die Zinssensitivität von Anleihen

Wie stark verändert sich nun der Kurs eines Anleihen-ETF, wenn sich die Zinsen ändern? Die Duration ist genau die Kennzahl, die diese Frage beantwortet:

Die Duration ist ein Maß dafür, wie sich der Kurs einer Anleihe verhält, wenn sich der Zinssatz um 1% ändert. Die folgende Grafik zeigt, wie sich die Kurse von Anleihen-ETFs verschiedener Durationen bei einem Zinsanstieg um 1% verändern.

Preisveränderung eines Anleihen-ETF bei einem Zinsanstieg um 1%

Quelle: Dies ist eine schematische Darstellung der Auswirkung von Duration bei Anleihen-ETFs.

Wenn die Zinsen um 1% steigen, fällt der Wert eines Anleihen-ETF mit einer Duration von 2 ungefähr um 2%. Wenn die Zinsen um 1% fallen, steigt der Wert ungefähr um 2%.

Ein Anleihen-ETF mit einer Duration von 6, verliert ungefähr 6% an Wert, wenn die Zinsen um 1% steigen und steigt um 6%, wenn die Zinsen um 1% fallen.

Im Grunde braucht man nur die Duration mit der Änderung des Zinssatzes zu multiplizieren, um den ungefähren Gewinn oder Verlust zu erhalten.

Die Duration gibt außerdem an, wie lange ein ETF ungefähr braucht, um sich von einem Verlust zu erholen: Eine Duration von 2 bedeutet, dass der ETF 2 Jahre braucht, um sich zu erholen, während eine Duration von 6 bedeutet, dass der ETF 6 Jahre benötigt. Diese Erholung rührt daher, dass der ETF nach der Erhöhung der Zinsen in neue, höherwertige Anleihen investiert. Bald werden die höheren Kuponzahlungen den Kapitalverlust kompensiert haben – natürlich nur, wenn sie alle Zinszahlungen reinvestieren.

Wie schon zuvor, funktioniert dieser Mechanismus auch umgekehrt. Der Kapitalgewinn eines ETF mit der Duration von 2 wird durch geringere Kuponzahlungen der nächsten 2 Jahre nach der Zinssenkung aufgehoben.

justETF Tipp: Die durchgerechnete Duration des ETF kannst du, zusammen mit der durchschnittlichen Rendite der Anleihen, auf dem Factsheet des ETF Anbieters finden.

Du wirst feststellen, dass niedrigere Durationen häufig bei kurzfristigen Anleihen-ETF zu finden sind. Die Duration steigt allerdings mit der Laufzeit der Anleihen an. So hilft dir die Duration die Auswirkungen von Zinsänderungen auf verschiedene ETF schnell einzuschätzen.

Bedenke, dass die Duration keinen perfekten Maßstab der Realität darstellt. Das liegt daran, dass Zinsänderungen nicht jede Anleihe auf dieselbe Weise betreffen. Dennoch ist sie eine gute Faustregel.

Bei einer herkömmlichen Anleihe sinkt die Duration kontinuierlich zum Ende der Laufzeit. Ein Anleihen-ETF hingegen versucht die Duration möglichst konstant zu halten. Dies wird dadurch erreicht, dass ein Anleihen-ETF die gehaltenen Anleihen regelmäßig gegen länger laufende Pendants austauscht, um die Restlaufzeit relativ stabil zu halten.

Hast du einen kurzen Anlagehorizont, solltest du nur in kurzfristige Anleihen mit niedriger Duration investieren, um einen Verlust bei einer Zinserhöhung so gering wie möglich zu halten.

Willst du den Anleihen-ETF sehr lange halten und kannst Änderungen des Zinssatzes ignorieren, kannst du auf längerfristige Produkte setzen, da diese die Geduld und Risikobereitschaft mit höheren Kuponzahlungen in der Regel belohnen.

Achte darauf, nicht in einen Anleihen-ETF zu investieren, dessen Duration größer ist als dein Anlagehorizont und vergiss nicht, dass langlaufende Anleihen hohe Kursverluste hinnehmen müssen, wenn die Zinsen von ihrem historischen Tief wieder steigen. Je kürzer die Laufzeit von Anleihen-ETF, desto kleiner ist das Risiko von Wertschwankungen. Dies bedeutet aber auch, dass diese Anleihen nur noch eine kleine, wenn nicht sogar negative Rendite liefern. Grundsätzlich gilt also, dass du dich für den besten Mittelweg im Einklang mit deinen Anlagezielen entscheidest.

ETF-Wissen direkt in dein Postfach

Mache es wie rund 100.000 weitere ETF-Fans und erhalte in unserem wöchentlichen Newsletter alles, was du für deine Geldanlage mit ETFs wissen musst.

Die Laufzeit einer Anleihe ist wie ein Countdown auf den Tag der Rückzahlung. Eine zehnjährige Staatsanleihe mit einem Nominalwert von 100 Euro läuft also in einem Jahrzehnt aus, wenn die Bundesregierung die letzte Zinszahlung tätigt, und die 100 Euro zurückzahlt, um die Schuld zu tilgen.

In 9 Jahren wird diese Anleihe eine einjährige Anleihe sein. Der Rückzahlungsbetrag (Nominalwert) und die Kuponzahlungen sind im Voraus für die gesamte Laufzeit der Anleihe festgelegt. Deshalb bezeichnet man Anleihen auch als Festzinsanlagen oder Renten.

Es ist keine Überraschung, dass der Markt höhere Renditen von 10-jährigen Anleihen erwartet als von ihren einjährigen Pendants. Und das ist ganz einfach erklärt: Stell dir vor, du würdest jemandem einen Kredit über zehn Jahre geben, anstatt nur über ein Jahr. Was ist, wenn du das Geld schnell zurück brauchst? Was, wenn die Person zahlungsunfähig wird? Was, wenn die Inflation weiter nach oben schießt, und den Wert des Kredits vernichtet?

Auf ähnliche Weise verlangt der Anleihenmarkt eine größere Belohnung für längere Darlehen, um für das zusätzliche Risiko einer unsicheren Welt entschädigt zu werden. Manche Anleihen laufen erst in 20 oder sogar 50 Jahren aus. Denk daran: Der Cashflow einer Anleihe, also die Kuponzahlungen und der Rückzahlungsbetrag, stehen von Anfang an fest und verändern sich nicht. Sollte die Inflation nach niedrigen Jahren stark ansteigen – so wie aktuell der Fall –, wird eine langlaufende Anleihe wesentlich stärker benachteiligt als eine kurzlaufende Anleihe, die bereits nächstes Jahr zurückgezahlt wird. Langlaufende Anleihen müssen dem Käufer also höhere Zinsen bieten, um ihn für dieses Risiko zu entschädigen. Dies wird auch durch die höheren Renditen für langlaufende

Die Laufzeit einer Anleihe ist wie ein Countdown auf den Tag der Rückzahlung. Eine zehnjährige Staatsanleihe mit einem Nominalwert von 100 Euro läuft also in einem Jahrzehnt aus, wenn die Bundesregierung die letzte Zinszahlung tätigt, und die 100 Euro zurückzahlt, um die Schuld zu tilgen.

In 9 Jahren wird diese Anleihe eine einjährige Anleihe sein. Der Rückzahlungsbetrag (Nominalwert) und die Kuponzahlungen sind im Voraus für die gesamte Laufzeit der Anleihe festgelegt. Deshalb bezeichnet man Anleihen auch als Festzinsanlagen oder Renten.

Es ist keine Überraschung, dass der Markt höhere Renditen von 10-jährigen Anleihen erwartet als von ihren einjährigen Pendants. Und das ist ganz einfach erklärt: Stell dir vor, du würdest jemandem einen Kredit über zehn Jahre geben, anstatt nur über ein Jahr. Was ist, wenn du das Geld schnell zurück brauchst? Was, wenn die Person zahlungsunfähig wird? Was, wenn die Inflation weiter nach oben schießt, und den Wert des Kredits vernichtet?

Auf ähnliche Weise verlangt der Anleihenmarkt eine größere Belohnung für längere Darlehen, um für das zusätzliche Risiko einer unsicheren Welt entschädigt zu werden. Manche Anleihen laufen erst in 20 oder sogar 50 Jahren aus. Denk daran: Der Cashflow einer Anleihe, also die Kuponzahlungen und der Rückzahlungsbetrag, stehen von Anfang an fest und verändern sich nicht. Sollte die Inflation nach niedrigen Jahren stark ansteigen – so wie aktuell der Fall –, wird eine langlaufende Anleihe wesentlich stärker benachteiligt als eine kurzlaufende Anleihe, die bereits nächstes Jahr zurückgezahlt wird. Langlaufende Anleihen müssen dem Käufer also höhere Zinsen bieten, um ihn für dieses Risiko zu entschädigen. Dies wird auch durch die höheren Renditen für langlaufende