Wie viel Geld würdest du einer Person leihen, der du nicht vertraust, dass sie das Geld tatsächlich zurückzahlt? Vermutlich nicht sehr viel. Und höchstwahrscheinlich würdest du durch eine „gute Tat” auch nicht deine eigene finanzielle Sicherheit aufs Spiel setzen.

Genau um diese Vertrauensfrage geht es bei Anleihen. Wie kannst du dir sicher sein, dass ein Land oder eine Firma das geliehene Geld mit Zinsen zurückzahlt?

Die einfache Antwort: gar nicht. Es existiert kein Inkasso-Büro, das Länder zwingen kann, mit dem Geld heraus zu rücken. Einem Unternehmen kann das Geld schnell ausgehen. Willkommen in der Welt des Kreditrisikos!

Können Anleihen-Käufer nicht hinlänglich bedient werden, spricht man von Zahlungsausfall. Die denkbar größte Katastrophe bei einem Zahlungsausfall: sämtliche Anleihen verfallen und sind wertlos. Ein bekannt gewordenes Ereignis dieser Art gab es in Russland im Jahr 1917, als sich die Kommunistische Regierung weigerte, Schulden aus der Zaren-Ära zu begleichen.

Glücklicherweise sind Totalverluste von Anleihen selten. Zahlungsausfälle bedeuten meistens, dass ein Emittent

eine oder mehrere Zinszahlungen versäumt

den Nominalwert einer Anleihe nicht zurückzahlen kann oder will

den Kredit zwar zurückzahlt, aber zu einem geringeren Betrag oder über eine längere Zeit

Sollten Emittenten sich dazu entscheiden, ihre Zahlungsverpflichtungen nicht korrekt und zuverlässig wahrzunehmen, würde niemand mehr deren Anleihen kaufen wollen. Das zwingt große Kreditnehmer wie die USA zur Zahlungsdisziplin. Aus dem Anleihenmarkt ausgeschlossen zu werden wäre ein Desaster für die öffentlichen Finanzen des Landes.

Die Chance, dass dein bester Freund dir einen Zehner zurückgibt, lässt sich leicht abschätzen. Anders sieht das bei einem Land oder einem großen Unternehmen aus.

Online Broker im Vergleich

Ob Kauf oder Verkauf: Das sind die besten Online Broker-Angebote für ETFs!

Der Anleihenmarkt verwendet Bonitätsbewertungen, um diese Informationslücke zu füllen. Nicht nur unsere Kreditwürdigkeit für ein privates Darlehen wird durchleuchtet: So genannte Rating-Agenturen messen die Fähigkeit eines Emittenten, seine Schulden zurückzuzahlen. Du kannst diese Ratings nutzen, um die verbundenen Risiken eines Investments für dich zu prüfen.

Niedrige Bonitätsbewertungen warnen vor einem hohen Zahlungsausfall-Risiko. Anlegerinnen und Anleger verlangen dann naturgemäß höhere Zinsen, um das Risiko zu schultern. Besonders risikoreiche Anleihen sind als „High Yield-Anleihen” oder „Ramsch-Anleihen” bekannt und bevölkern den Teil der Bonitätsskala, der als „Sub-Investment Grade” (siehe unten) bezeichnet wird.

Anleihen mit hoher Bonität zahlen wiederum geringere Zinsen, da sie als risikoarm erachtet werden. Dieser qualitativ hochwertige Teil der Bonitätsskala ist bekannt als „Investment Grade”. Er beginnt bei BBB- und umfasst alle darüber liegenden Wertungen.

Die großen Gewinner bekommen die Bestnote A. Jede Anleihe, die mit AA- oder höher bewertet ist, gilt als minimal risikobehaftet oder als „High Grade-Investment”.

Die absolute Spitze bildet das Rating AAA. Das erhalten nur finanzpolitische Vorbilder wie die Schweiz oder auch Deutschland. Minimales Risiko bedeutet aber auch mickrige Zinszahlungen. Erwarte nicht zu viel von „High Grade-Anleihen”. Reich wirst du damit nicht.

Das Rating

Anleihenkäufer hören im Allgemeinen auf drei große Rating-Agenturen: Moody’s, Fitch und Standard & Poor’s.

Die Bewertungssysteme der Rating-Agenturen unterscheiden sich geringfügig voneinander, funktionieren aber größtenteils gleich. Wenn du Anleihen-ETFs einschätzen möchtest, findest du die durchschnittliche Bonität auf dem Factsheet des Anleihen-ETFs. Diese kannst du dann mit der Skala einer Rating-Agentur vergleichen. Das ist die Skala von Standard & Poor’s:

S&P Rating

Kategorie

Beschreibung

AAA

Investment Grade

Erstklassige Qualität. Ein Schuldner mit dem Rating „AAA” hat extrem starke Kapazitäten, um seine finanziellen Verpflichtungen zur Gänze zu bedienen.

AA

Investment Grade

Oberstufe. Ein Schuldner mit dem Rating „AA” hat starke Kapazitäten, um seine finanziellen Verpflichtungen zur Gänze zu bedienen.

A

Investment Grade

Obere Mittelstufe. Ein Schuldner mit dem Rating „A” hat starke Kapazitäten, um seine finanziellen Verpflichtungen zu bedienen, aber er ist etwas verwundbarer gegenüber ungünstigen Veränderungen der Wirtschaftslage.

BBB

Investment Grade

Untere Mittelstufe. Ein Schuldner mit dem Rating „BBB” hat angemessene Kapazitäten, um seine finanziellen Verpflichtungen zu bedienen, aber gegenüber ungünstigen Veränderungen der Wirtschaftslage ist er verwundbarer als die obere Mittelstufe.

BB

Sub-Investment Grade

(„High Yield-Anleihen” oder „Ramsch-Anleihen”)

Spekulativ, signifikant spekulative Charakteristiken. Ein Schuldner mit dem Rating „BB” ist weniger verwundbar gegen zeitnahe ungünstige Entwicklungen als andere, niedriger bewertete Schuldner. Dennoch bestehen größere anhaltende Unsicherheiten und ungünstige geschäftliche, finanzielle und/oder ökonomische Bedingungen, die dazu führen könnten, dass der Schuldner seine Verpflichtungen nicht mehr bedienen kann.

B

Sub-Investment Grade

(„High Yield-Anleihen” oder „Ramsch-Anleihen”)

Hochspekulativ. Ein Schuldner mit dem Rating „B” ist verwundbarer als mit „BB” bewertete Schuldner, aber verfügt aktuell noch über die Kapazität, seine Verpflichtungen zu bedienen. Allerdings werden ungünstige, geschäftliche, finanzielle oder ökonomische Entwicklungen wahrscheinlich die Zahlungsbereitschaft und -fähigkeit des Schuldners negativ beeinflussen.

CCC

Sub-Investment Grade

(„High Yield-Anleihen” oder „Ramsch-Anleihen”)

Erhebliches Risiko. Ein mit „CCC” bewerteter Schuldner ist momentan verwundbar und abhängig von einer positiven geschäftlichen, finanziellen und ökonomischen Entwicklung, um seinen Verpflichtungen nachzukommen.

CC

Sub-Investment Grade

(„High Yield-Anleihen” oder „Ramsch-Anleihen”)

Extrem Spekulativ. Ein mit „CC” bewerteter Schuldner ist momentan höchst verwundbar. Das „CC”-Rating wird vergeben, wenn der Zahlungsausfall zwar noch nicht eingetreten ist, aber S&P Global Ratings das Eintreten des Zahlungsausfalls als praktisch sicher betrachtet – unabhängig von der erwarteten Zeit bis zum Zahlungsausfall.

D

Sub-Investment Grade

(„High Yield-Anleihen” oder „Ramsch-Anleihen”)

Zahlungsausfall. Der Schuldner ist nicht in der Lage, einer oder mehrerer seiner Verpflichtungen nachzukommen. S&P erwartet keine Änderung dieses Zustands.

Manche ETF-Anbieter stellen auf ihrer Homepage außerdem eine Auflistung der Kreditrisiken aller Titel innerhalb der ETFs zur Verfügung.

Wie Anleihen bewertet werden

Staatsanleihen werden unter den folgenden Gesichtspunkten bewertet:

Größe und Nachhaltigkeit der nationalen Schuldenlast

Finanzielle Stärke, z. B. durch Profitabilität, Cashflow, Anlagen-Bewertung

Bedrohung durch Wettbewerber

Fähigkeit des Managements

Regulatorische und gesetzliche Rahmenbedingungen

Ansichten über den breiteren Markt

Zwar nicht alle, aber die meisten Unternehmen, erhalten eine schlechtere Bewertung als Staaten. Staaten überleben den Wirtschaftskampf nun mal eher als Unternehmen.

Eine weniger offensichtliche Eigenschaft von Anleihen: Anleihen desselben Emittenten können verschiedene Ratings haben. Das hängt mit den Bedingungen der Anleihe zusammen.

Solche Ratings können sich über die Zeit verändern. Früher war das Vereinigte Königreich mit „AAA” ausgezeichnet. 2013 wurde es jedoch abgewertet. Im Zuge des Brexit-Votums wurde das Vereinigte Königreich ein weiteres Mal abgewertet.

Ratings und Risiken von Anleihen-ETFs

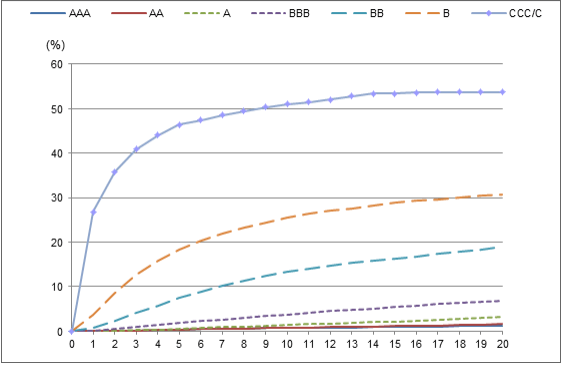

Die folgende Grafik zeigt eine deutliche Korrelation zwischen einem niedrigen Rating und dem Kreditausfall-Risiko. Sie zeigt aber auch, dass die Rating-Agenturen nicht unfehlbar sind.

Historische Ausfallraten seit 1993 (Zeithorizont über 12 Monate)

Quelle: S&P Global Ratings: 2015 Annual Sovereign Default Study And Rating Transitions

Auch wenn AA-Anleihen nur ein minimales Risiko in sich bergen sollten, bedeutet das nicht automatisch, dass sie auch risikofrei sind. Denn auch bei ihnen kann ein Zahlungsausfall auftreten. Seit 1993 A-Anleihen häufiger ausgefallen sind als BBB-Anleihen, stimmt die Korrelation zwischen Rating und Ausfallwahrscheinlichkeit ganz und gar nicht.

Tatsächlich zogen Rating-Agenturen nach der Finanzkrise 2008 den prüfenden Blick der Öffentlichkeit auf sich, als die Ausfallraten einiger hoch bewerteter Anleihen dramatisch anstiegen. Nicht zu vergessen: Die Rating-Agenturen werden von den Emittenten für ihre Dienste bezahlt. Das macht es für sie nicht gerade leichter, die Bewertung von Emittenten korrekt und neutral durchzuführen.

Dennoch zeigt die Grafik ein klares Muster: Investment Grade-Anleihen sind deutlich sicherer als spekulative Anleihen (oder Sub-Investment Grade-Anleihen). Außerdem steigt die Ausfallrate erheblich, wenn die Emittenten mit „CCC” bewertet werden – ein Rating, bei dem sich die Emittenten auf hoffentlich vorteilhafte Entwicklungen verlassen müssen, um zahlungsfähig zu bleiben.

Durchschnitt kumulativer Ausfallraten globaler Unternehmen nach Rating (1981-2016)

Quelle: S&P Global Fixed Income Research and S&P CreditPro®

Die oben stehende Abbildung zeigt in der Tat, dass Investment Grade-Anleihen viel sicherer sind als die äquivalenten Sub-Investment Grades. Du solltest daher nicht den Fehler machen, dich von den hohen Zinsen der „Ramsch-Anleihen” ködern zu lassen. Besonders in turbulenten Zeiten, wenn die Schwächeren um ihre Existenz kämpfen müssen, schlagen die Zahlungsausfälle zurück und die Rückflüsse, also Zinszahlungen, minimieren sich.

Du kannst die Differenz zwischen dem Ankaufs- und dem Verkaufspreis (Spread) von vergleichbaren Anleihen heranziehen, um das relative Risiko besser beurteilen zu können.

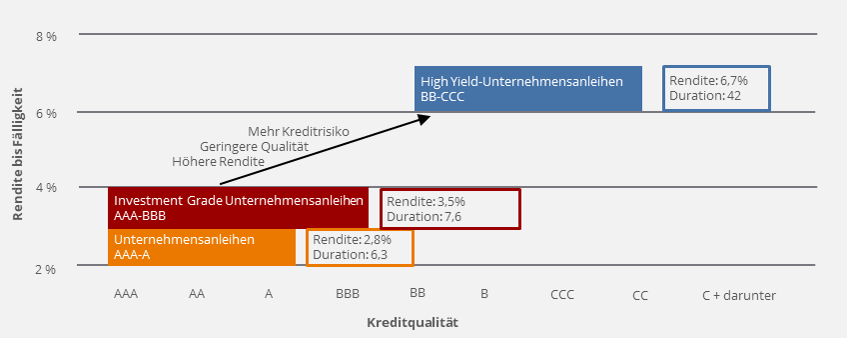

Zusammenspiel von Kreditqualität und Rendite

Quelle: BlackRock Blog

Wie in der Grafik zu sehen, bietet eine AAA-Anleihe zum Beispiel Renditen von 2,8 Prozent, während eine CCC-Anleihe 6,7 Prozent verspricht. Der Markt fordert also weitere 3,9 Prozent, um das zusätzliche Risiko zu schultern.

Der Löwenanteil der Rendite einer risikoarmen Anleihe kompensiert das Zinsrisiko und die Laufzeit (Laufzeitrisko). Die zusätzliche Rendite ist also nicht anderes als ein Bonus für das Kreditrisiko. Diese Belohnung mag auf den ersten Blick verlockend erscheinen, aber bedenke: Diesen Bonus erhältst du nur, weil du auch ein höheres Risiko trägst.

ETF-Wissen direkt in dein Postfach

Mache es wie rund 100.000 weitere ETF-Fans und erhalte in unserem wöchentlichen Newsletter alles, was du für deine Geldanlage mit ETFs wissen musst.