Der Anteil

synthetischer ETFs (sog. „Swap-ETFs”) ist seit Jahren rückläufig. Immer mehr

ETF-Anbieter verabschieden sich von

Swap-ETFs, und damit vom sogenannten „Kontrahentenrisiko”, das solche Geschäfte immer mit sich bringt. Aufsichtsbehörden begrüßen diese Entwicklung, denn sie dürften den letzten Finanzcrash noch in lebhafter Erinnerung haben. Andererseits haben ETF-Anbieter seither viel dafür getan, ihre synthetischen ETFs sicherer zu machen und das

Kontrahentenrisiko zu minimieren. Auch gesetzliche Regelungen sorgen dafür, dass sich das Risiko dieser Derivategeschäfte in engen Grenzen hält.

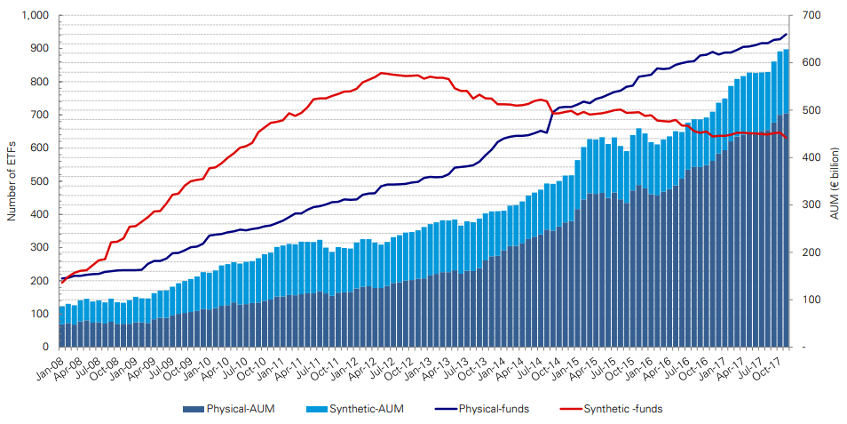

Wie das folgende Diagramm allerdings zeigt, ist der Trend eindeutig. Seit Ende 2014 sind ETFs mit

physischer Replikation in der Überzahl – Tendenz steigend. Beim investierten Anlagevermögen sind es heute gut drei Viertel der Gelder, die nach der physischen Replikation verwaltet werden. Dieser klare Trend ist auf die Umstellung von existierenden Produkten und der Auflage neuer physischer ETFs zurückzuführen.

Treibende Kraft sind die Anleger – sie wünschen sich physische ETFs. Wo gibt es also überhaupt noch synthetische ETFs?

Einsatz der Replikationsmethoden bei ETFs seit 2008

![Einsatz der Replikationsmethoden bei ETFs seit 2008]()

Replikationsmethoden der Anbieter – Entscheidung von Fall zu Fall

Noch vor einigen Jahren gab es Anbieter, die ausschließlich Swap-ETFs im Angebot hatten. Darunter befanden sich gerade die europäischen ETF-Häuser. Heute gibt es keine Anbieter mehr, die ausschließlich auf synthetische Replikation setzen. Sie sind dazu übergegangen, von Fall zu Fall zu entscheiden, welche Replikationsmethode sich am besten eignet. Bei den Anbietern gibt es hier aber teils deutliche Unterschiede: Amundi, ComStage, Xtrackers und Lyxor haben am längsten an der synthetischen Replikation festgehalten. Sie stellen ihre Palette nun Schritt für Schritt um und reagieren damit auf die sich verändernde Nachfrage. Der Blick auf die Anzahl der umgestellten ETFs eröffnet aber nur die halbe Wahrheit. Meist sind die wenigen umgestellten Fonds so groß, dass auf Basis des verwalteten Vermögens der Anteil an physischer Replikation im Verhältnis deutlich größer ist. Neue Anbieter setzen ohnehin lieber auf physische ETFs.

Verteilung der Replikationsmethoden bei den großen ETF-Anbietern (Anzahl ETFs)

![Verteilung der Replikationsmethoden bei den großen ETF-Anbietern (Anzahl ETFs)]()

Quelle: justETF Research; Stand 12.07.2018

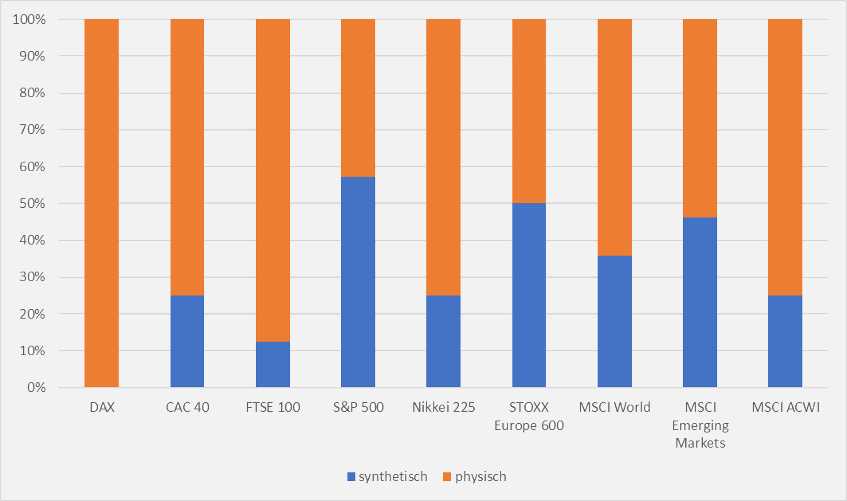

Replikationsmethoden der bekannten Indizes

Der Rückzug der synthetischen Produkte wird insbesondere an den bekannten Aktien-Indizes wie DAX, CAC 40 oder FTSE 100 deutlich. Von ihnen gibt es nicht mehr viele zu kaufen. Bei den breit gestreuten Indizes finden Anleger auch weiterhin ein größeres Angebot an synthetischen ETFs. Dort können Sie auch heute noch Ihre Vorteile ausspielen. Nichtsdestotrotz haben Anleger auch hier die Wahl zwischen den Replikationsmethoden.

Verteilung der Replikationsmethoden bei bekannten Indizes (Anzahl ETFs)

![Verteilung der Replikationsmethoden bei bekannten Indizes (Anzahl ETFs)]()

Quelle: justETF Research; Stand: 12.07.2018

Anteil der Replikationsmethoden bei verschiedenen Assetklassen

Auch bei den verschiedenen

Assetklassen können sich Anleger in der Regel entscheiden, welcher Replikationsmethode sie ihr Geld anvertrauen möchten. Aktien, Anleihen und Immobilien lassen sich heutzutage relativ leicht mit beiden Arten der Replikation abbilden. Natürlich eignet sich die synthetische Replikation aus Anbietersicht mehr als bei anderen Indizes, aber dank der eher geringen Komplexität dieser Märkte war es hier einfacher, auf physische Replikation umzustellen, als bei anderen Assetklassen.

Aus rechtlichen oder praktischen Gründen lassen sich andere Assetklassen auch weiterhin nur mit einer Replikationsmethode abbilden. Edelmetalle müssen aufgrund der

UCITS-Richtlinien als

ETC gehandelt werden, die wiederum immer mit dem physischen Gut hinterlegt sein müssen. Bei

Rohstoff-ETFs hingegen ist es schlicht nicht praktikabel, Weizen oder Lebendvieh physisch aufzubewahren. Solche Indizes werden also nur synthetisch abgebildet.

Bei

Geldmarkt-ETFs hängt die Replikationsmethode von der Art des Index ab. Während Einlagenzinssätze nur synthetisch repliziert werden können, werden sehr kurzfristige

Anleihen sowohl physisch als auch synthetisch abgebildet.

Verteilung der Replikationsmethode in den Assetklassen (Anzahl ETFs)

![Verteilung der Replikationsmethode in den Assetklassen (Anzahl ETFs)]()

Quelle: justETF Research; Stand: 12.07.2018

Synthetische Replikation als europäisches Phänomen

Die Diskussion physisch versus synthetisch findet in Europa statt. Traditionell spielen synthetische ETFs im Heimatland der ETFs, den USA, keine große Rolle. In Europa gestalten sich die rechtlichen Rahmenbedingungen weniger aufwändig. Swap-ETFs lassen sich hier auch technisch leichter umsetzen als physische ETFs. Außerdem ermöglicht diese Replikationsmethode eine genauere Nachbildung des Index und bietet teilweise Kostenvorteile. Steuerliche Vorteile fielen durch die

Investmentsteuerreform 2018 jedoch weg.

Also ist der Rückzug als Vorsichtsmaßnahme übertrieben? Sicher ist auf dem Finanzmarkt gar nichts. Zwar haben neue Regelungen durch Finanzbehörden und Selbstverpflichtungen der Anbieter das Kontrahentenrisiko seit der Finanzkrise 2007 verringert. Am Ende bleibt es aber jedem Anleger selbst überlassen zu entscheiden, welcher Replikationsmethode er am meisten vertraut.

Mehr über die Funktionsweise synthetischer ETFs erfahren Sie in unserem Artikel „

Swap-ETFs: Synthetische Replikation von ETFs”.